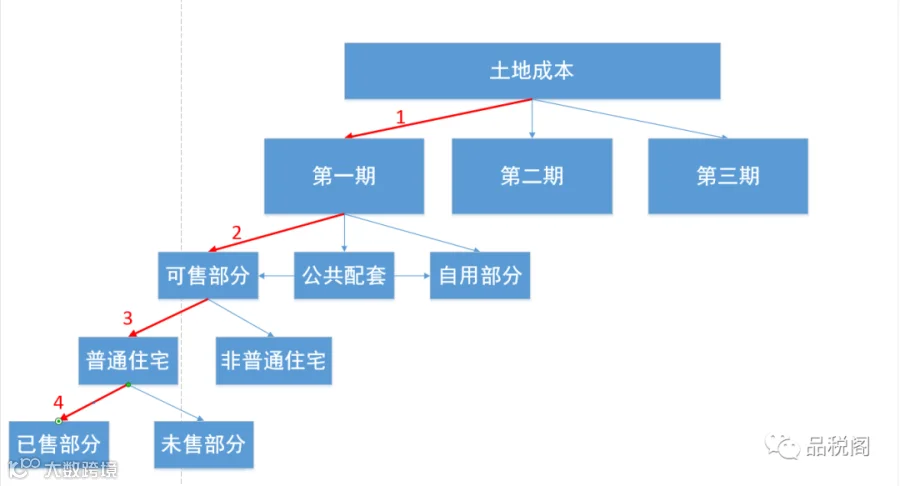

步骤一:对三期的土地成本进行分摊

步骤二:对A项目中不同性质的物业进行土地成本分摊

步骤三:对A项目中不同类型(可售部分)进行土地成本分摊

步骤四:对已售部分与未售部分进行土地成本分摊

注:本文由品税阁sl原创,转发请注明出处!

来源:品税阁

声明

statement

青爽税务发表或转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担责任。如涉版权问题,请后台留言,谢谢!

青爽税务

青爽税务步骤一:对三期的土地成本进行分摊

步骤二:对A项目中不同性质的物业进行土地成本分摊

步骤三:对A项目中不同类型(可售部分)进行土地成本分摊

步骤四:对已售部分与未售部分进行土地成本分摊

注:本文由品税阁sl原创,转发请注明出处!

来源:品税阁

声明

statement

青爽税务发表或转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担责任。如涉版权问题,请后台留言,谢谢!