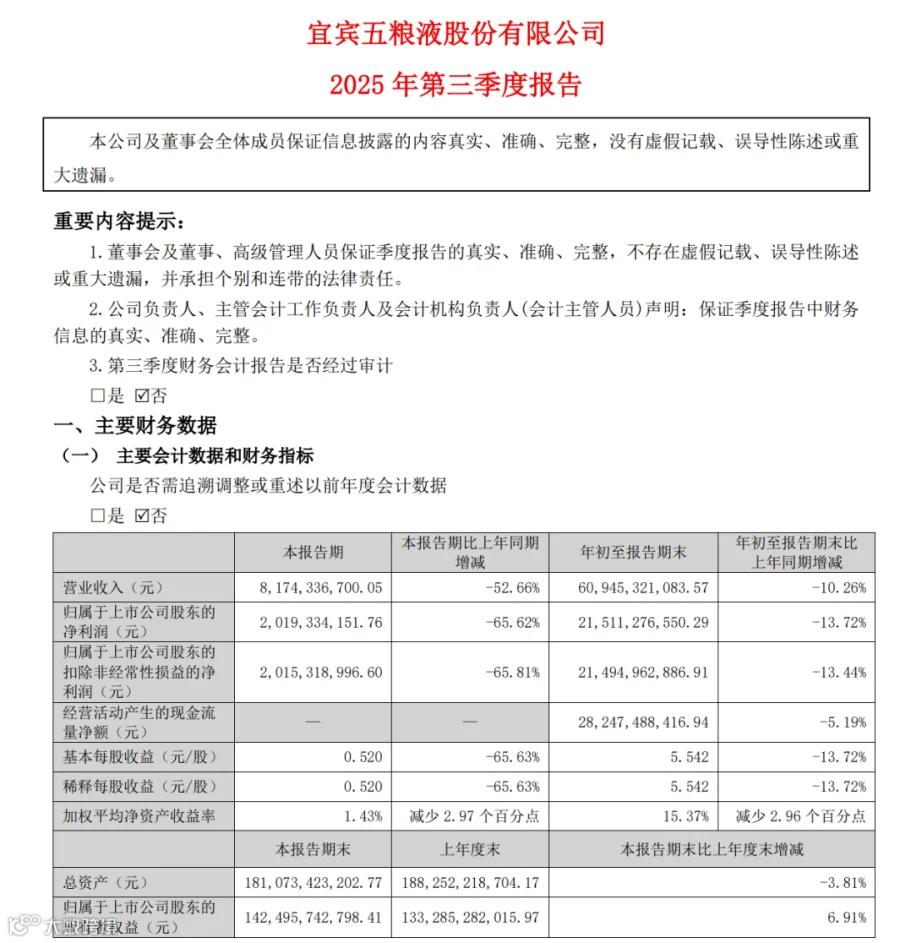

报告显示,五粮液前三季度实现营业收入609.45亿元,同比下降10.26%;归母净利润为215.11亿元,同比下降13.72%。

其中,第三季度实现营业收入81.74亿元,同比下降52.66%;归母净利润为20.19亿元,同比下降65.62%;扣非归母净利润20.15亿元,同比下降65.81%。

这份财报呈现出鲜明的两面性:一方面是公司单季度业绩明显下滑,第三季度营收同比下降52.66%,净利润同比下降65.62%;另一方面是公司推出超百亿分红方案,拟向全体股东每10股派发现金红利25.78元(含税),合计派现100.07亿元。

面对白酒行业深度调整的压力,五粮液正放弃短期业绩,转向为长期高质量发展蓄力。

五粮液业绩回调背后,是整个白酒行业面临的系统性、结构性挑战。截至10月30日,已发布三季报的20家上市白酒企业中,仅有2家业绩实现微增长。

国家统计局数据显示,今年1-9月,全国白酒(折65度,商品量)产量累计265.5万千升,同比累计下降9.9%。上游产量收缩,中端市场动销放缓,白酒行业在2025年整体承压前行。

西藏隆源投资执行董事兼投资总监杨巍指出,“白酒是与投资关联度较高的可选消费品,目前行业整体处于长周期、调整出清的阶段”。

当前行业调整的深度源于多重因素叠加。从宏观环境看,有效需求不足与市场波动加剧成为突出问题;从产业自身发展规律看,高端白酒消费场景正发生深刻变革。

第三方数据显示,三季度末白酒行业整体库存仍处于历史较高水平,部分区域经销商去库存周期超过6个月。

面对行业调整,五粮液正通过产品创新、渠道革新、数字化赋能等多维度布局,培育新增长动能。

产品端上,五粮液重磅推出的29°五粮液·一见倾心战略新品,成为财报中的一大亮点。该产品上市不足两个月销售已破亿元,购买者中25-35岁占比达45%,超过80%是新用户。

渠道端上,五粮液采取“精准调控、分区施策”的稳健策略。公司积极拓展空白薄弱市场15个,新增终端一万余家;前三季度新增和美集合店285家、体验馆4家。

国际化布局上,五粮液全球业务布局取得实质性突破,前三季度出口同比增长23%,领跑行业。业务覆盖范围扩大至59个国家和地区,海外经销商达到79家。

白酒行业专家肖竹青表示,五粮液在2013年、2020年等周期底部均通过刀刃向内的改革实现逆袭,本轮调整仍是其“蓄力换挡”的关键期。

尽管业绩短期承压,但五粮液的投资价值仍被市场看好。一方面,公司估值已处于历史相对低位。截至2025年10月30日,五粮液动态市盈率为14倍,低于其他头部白酒企业。

另一方面,公司的分红政策保持稳定。此次中期利润分配,五粮液拟派发现金红利100.07亿元,按10月30日收盘价计算,股息率约4.83%,在高端白酒中排名第一。

五粮液2024-2026年度股东回报规划明确,每年度现金分红总额占当年归母净利润的比例不低于70%,且不低于200亿元(含税)。

福建华策品牌定位咨询创始人詹军豪表示,五粮液短期业绩波动属行业共性,但凭借品牌力和渠道改革,抗风险能力显著强于中小酒企,长期增长逻辑未变。

贵州省人民政府:推荐牟明月为习酒投资控股集团副总经理人选

顶流基金经理张坤加仓茅台

国酒时空

国酒时空