财政部、税务总局、科技部发布《关于加大支持科技创新税前扣除力度的公告》(财政部 税务总局 科技部公告2022年第28号),明确了企业所得税税前扣除、研发费用加计扣除等有关政策。今天我们整理了高新技术企业购置设备、器具企业所得税税前一次性扣除和100%加计扣除相关热点问答,一起来学习吧。

政策要点:

高新技术企业在2022年10月1日至2022年12月31日期间新购置的设备、器具,允许当年一次性全额在计算应纳税所得额时扣除,并允许在税前实行100%加计扣除。凡在2022年第四季度内具有高新技术企业资格的企业,均可适用该项政策。企业选择适用该项政策当年不足扣除的,可结转至以后年度按现行有关规定执行。

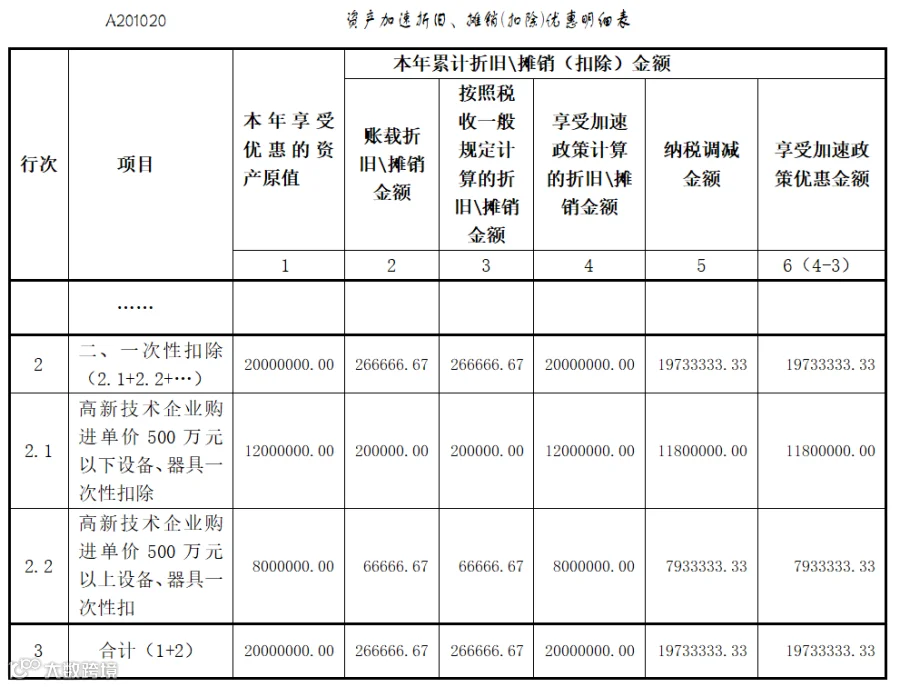

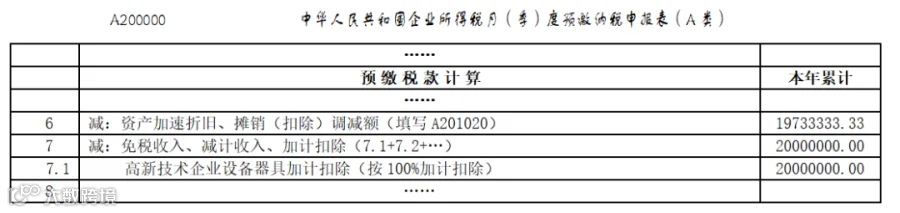

分别填报《中华人民共和国企业所得税年度纳税申报表(A类,2017版)》之《资产折旧、摊销及纳税调整明细表》(A105080)和《免税、减计收入及加计扣除优惠明细表》(A107010)有关栏次。