所谓工业4.0(Industry4.0), 是基于工业发展的不同阶段作出的划分。按照目前的共识,工业1.0是蒸汽机时代,工业2.0是电气化时代,工业3.0是信息化时代,工业4.0则是利用信息化技术促进产业变革的时代,也就是智能化时代。

IoT Analytics《 2020年工业4.0和智能制造采用报告》的主要发现包括:

总体采用率:目前不到30%的制造商报告广泛采用

地区差异:北美制造商采用工业4.0技术的比例最高

行业差异:与其他行业相比,汽车行业的制造商更多的采用工业4.0技术

领先的采用者:西门子、GE和波音被认为是采用工业4.0的领先制造商

特定行业4.0技术和采用用例

IoT Analytics 对来自全球领先制造商的150位决策者进行了广泛而深入的调查,以便更好地了解跨地区、行业、用例和技术的工业4.0应用情况。

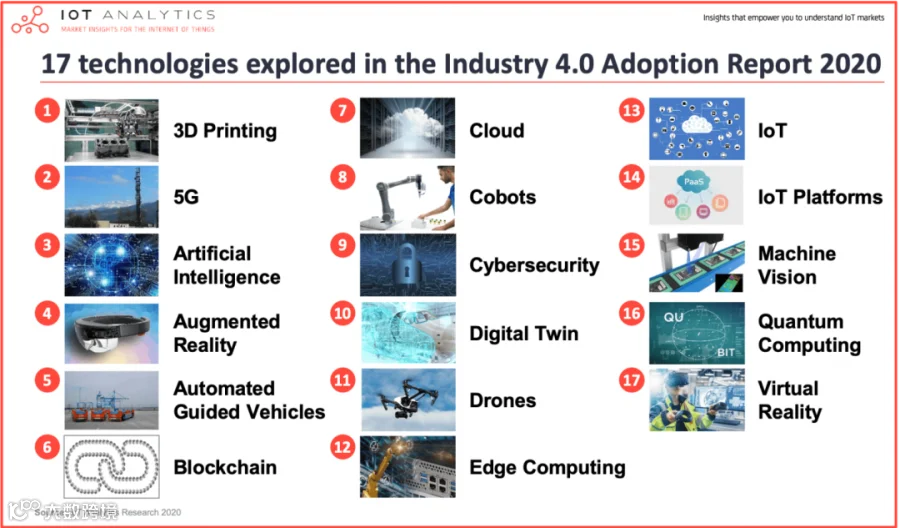

图表1:报告探讨了工业相关4.0技术

1、3D列印;2、5G;3、人工智能;4、增强现实;5、自动导引车(AGV);6、区块链;7、云;8、合作机器人;9、网络安全;10、数字孪生;11、无人驾驶飞机;12、边缘计算;13、物联网;14、物联网平台;15、机器视觉;16、量子计算;17、虚拟现实

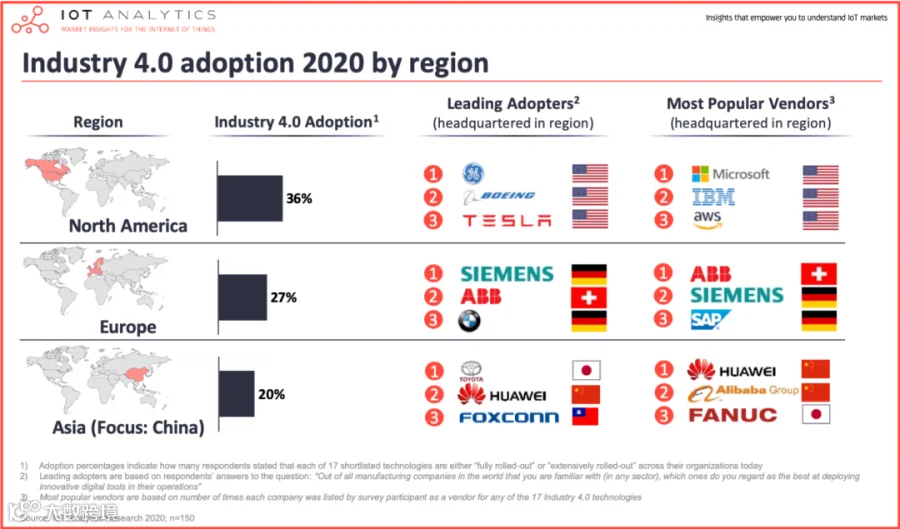

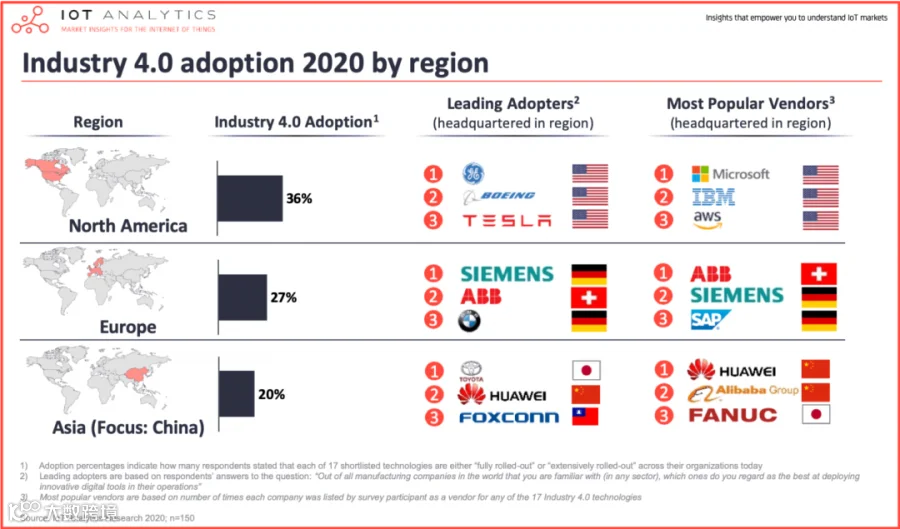

工业4.0的采用在哪个地区领先?

图表2:按地区划工业4.0技术采用率、采用者和供应商

在整体工业4.0应用方面,北美显然领先欧洲和亚洲,只有36%的受访者表示工业4.0技术在企业运营中被“广泛”或“完全”采用。然而在许多欧洲和亚洲国家有政府举措正在推动工业4.0普及,例如德国的工业4.0项目、中国印发的《中国制造2025》等,因此这一发现有些令人惊讶。

北美:北美制造商推出云、物联网和物联网平台技术的可能性要大得多,考虑到北美最受欢迎的三家供应商(微软、亚马逊和IBM)都提供云和物联网产品,这也就不足为奇了。此外,在被认为是“领先采用者”的前三名制造商中,有两家(通用电气和波音)位于美国。

欧洲:欧洲制造商对云计算的接受程度也高于平均水平,但在工业4.0中,他们对其他技术的接受程度落后,比如协作机器人(cobots)和边缘计算(edge computing)。欧洲受访者对2020年的预算前景也最为谨慎。

亚洲:亚洲制造商对协作机器人的接受程度更高,但对云技术和物联网技术的接受程度远低于平均水平。亚洲企业对工业4.0技术的整体接受度最低,但对2020年的预算前景最乐观。

影响地区采用的另一个因素是每个地区接受采访的公司行业。欧洲受访者在机械设备和能源行业中所占比例更高,亚洲受访者在计算机、电子和电气行业中所占比例更高,北美受访者在金属和采矿等离散行业中所占比例更高。

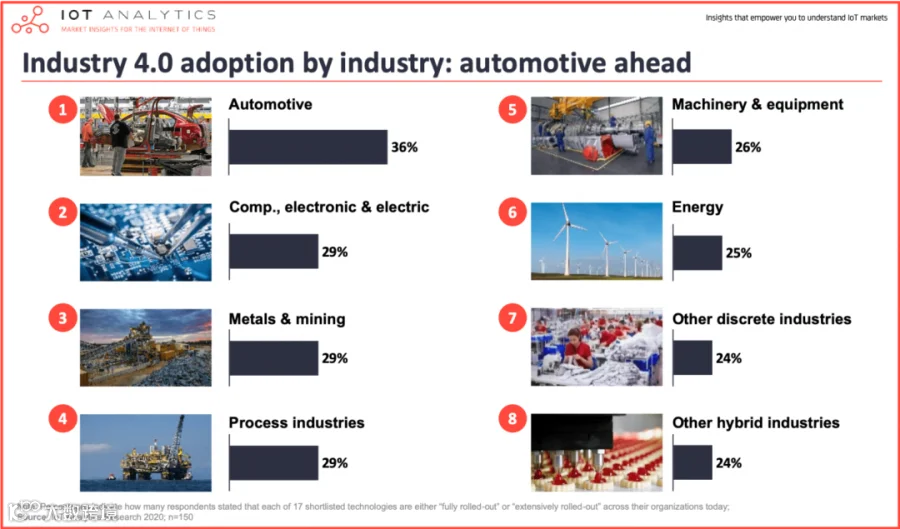

哪个行业率先采用工业4.0 ?

图表3:工业4.0的在各行业的技术渗透率

数十年来,竞争一直推动着汽车行业的创新。因此,汽车原始设备制造商已经成为创新技术(如机器人)和管理实践(如TPS)的采用者,以获得更多竞争优势。

今天,不断变化的客户偏好(例如定制和快速交付的需求)、即将到来的从内燃机和法规变迁要求汽车原始设备制造商及其供应商需要具有更强的适应性和灵活性。这种适应性的需求有助于解释为什么来自汽车行业的受访者比来自其他行业的受访者更倾向于采用工业4.0技术(如协作机器人和自动导向车辆AGVs)。

采用工业4.0技术并非特斯拉、宝马等汽车原始设备制造商独有,它还包括像博世( Bosch)这样的一级供应商。不出所料,汽车行业的受访者也表示,采用工业4.0的投资回报率高于平均水平。

哪些制造商率先采用工业4.0 ?

表4:领先的工业4.0采纳者

在调查中发现,Siemens(西门子)、GE(通用电气)和Boeing(波音公司)被认为是采用工业4.0的领先企业,受访者主要的评论包括:

Siemens(西门子)

具有前瞻性的工业4.0战略

在新的数字商业模式前沿

广泛在自己的工厂实施工业4.0

GE(通用电气)

深思熟虑的数字双途径

伟大的数字产品

在自己的产品/工厂上使用新技术

Boeing(波音公司)

全面和大规模的实施数字孪生(Digital Twins)

多项技术(3D打印/AR/仿真)的开创性工作

采用特定的工业4.0技术因行业而异

不同行业对工业4.0技术的采用差异很大。

例如,与汽车行业相比,无人机更有可能被用于金属和采矿或能源行业,而3D打印更有可能被用于汽车行业。对特定技术采用的差异表明,虽然某些行业的总体行业采用分数较低,但这并不一定意味着该行业在创新方面落后。

更有可能的解释是,适合解决该行业需求的工业4.0技术少之又少,也就是说,能源公司没有从机器视觉、AGV和3D打印等技术中获得那么多的价值。