P2P收益为什么比银行高?

有很多作为一个从来没有投资过的成年人,搞不懂什么是P2P。自从余额宝为代表的各类“宝宝”出现以后,P2P理财的高收益一直是人们讨论的一个焦点,而与此形成对比的是银行的存款利率。很多人都不明白为什么银行理财收益仅有4%-7%,而很多P2P却能达到10%以上?部分奔着银行安全去的理财人都想转投P2P,但又担心P2P的风险过高。弄清楚银行理财与P2P理财收益为什么会差这么多,对于合理配置理财资金至关重要。

投资人购买理财产品本质上就是放贷,但是简单的借贷关系中由于加入了银行及影子银行(非标资产的通道),借款人实际付出的高利息,被中间的金融机构以手续费的形式层层剥夺,到投资者一端就所剩无几了,这就是当时金融媒介的操作影响。而互联网金融正在做的就是金融脱媒这件事,等于信息更透明了。银行本来应该给你10%的收益,但却只给你5%甚至更低,但是爱存不存的银行就是这样的傲慢。

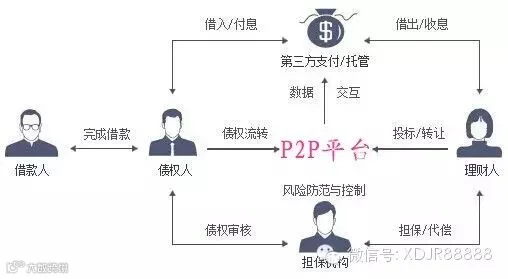

P2P是这样玩的

“越是到年底的时候,就更应该选择实力比较强、更正规的平台,不要过于追求高收益。”

比一般理财产品收益高一直是P2P行业宣传的亮点之一,但是随着市场利率的逐步下调,P2P行业的收益率也在随之下降。据了解,多家P2P平台在下半年随着市场利率的降低而下调了收益率水平。根据网贷之家此前公布的数据,2015年10月,网贷行业综合收益率为12.38%,比9月下降了25个基点。

有业内人士表示,在市场利率普遍下行的情况下,P2P网贷的收益率肯定很难再保持非常高的收益,必然会随之下行。

“高收益伴随的肯定是高风险,投资人在投资的时候应该要注意。”与此同时,分散投资也是投资人一定要做的。

银行业集中度持续下降,P2P呈现马太效应

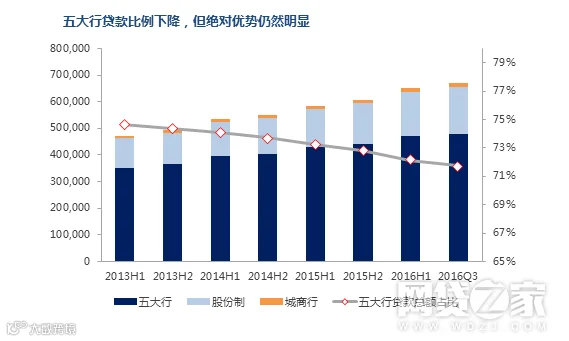

截止今年三季度,我国上市银行(不包括今年上市的城商行)总贷款规模达到66.8万亿元。虽然五大行在存贷款规模上仍然处于绝对地位,不过行业的集中度在近两年出现了下滑。

在2013年中,五大行贷款占比达到整个上市银行的74.6%,而三年后该值已经下降到71.7%。经济下行以及利率市场化过程中,银行靠存贷利差躺着挣钱的日子已经一去不返,虽然目前无法撼动五大行的地位,但是市场化和行业集中度下降的趋势已经相当明显。

数据来源:东方财富Choice

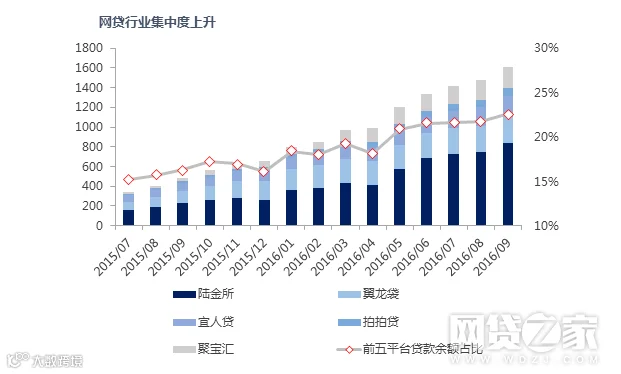

反观P2P则出现与银行业相反的态势,用”马太效应”解释行业的结构变化再合适不过。在经历14、15年的爆发期后,监管落实和竞争加剧使行业内部结构发生变化,平台数量不断减少,优胜劣汰、强者愈强的马太效应强化。

据网贷之家数据,三季度网贷行业的贷款余额为7130亿元,同比增长142%,而同期贷款余额规模排名前五(陆金所、翼龙贷、聚宝汇、宜人贷、拍拍贷)的平台增长幅度高达235%。

发展阶段的不同,导致了银行业和P2P完全相反的结构变迁,而P2P与曾经的信托行业相似,野蛮生长后迎来的是合规化和集中化。

数据来源:网贷之家

数据来源:网贷之家

银行显疲态,P2P网贷增速趋于合理

三季度,四大行的营业收入继续下探,农行和工商银行罕见得出现了营业收入同比负增长的情况。据两家商行的三季度财报,工商银行营业收入同比下滑1.3%,农行则下滑超过5%,净利润也接近零增长……银行终于有点“弱势群体”的样子……

数据来源:东方财富Choice

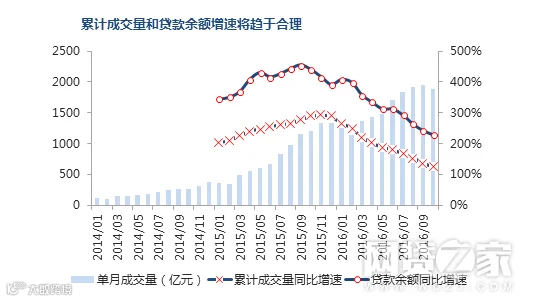

而相比与“入冬”的银行业,网贷行业依然保持着高速增长。去年起,虽然以暂行管理办法为代表的监管大杀器对行业造成了冲击,但也促进了行业的优胜劣汰和良性发展,行业整体仍然保持高速增长。

数据来源:网贷之家

数据来源:网贷之家

网贷之家数据显示,今年10月行业累计成交量已经接近1.6万亿元同比增长120%,贷款余额超过7400亿元,累计增速达到228%。

而银行“入冬”也只是相比以前日子不好过,现在全中国最赚钱的还是银行。比如刚离职的某安银行的老大薪水高达4000万(比财报上的多,你懂的),上海总部国庆和中秋阳光普照就发了10000大洋过节费和读书费。

而反观P2P,虽然体量增加很快但真正赚钱的还没几个,处于花钱赚吆喝的互联网经济初级阶段,而这一趋势可能会继续延续下去。

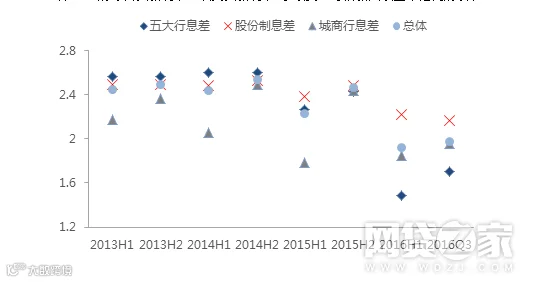

银行息差收窄,P2P行业收益率趋于理性

在我国,净利息收入是商业银行的主要收入来源,目前一家商业银行的净利息收入占到总收入的70%~80%。虽然绝对数字依然处于高位,但相对前几年前90%左右的水平依然下降不少。

去年末,上市银行息差还保持在2.45%,而今年三季度已经跌破2%大关,五大行的息差更是下降到了1.7%,所以四大行中两个营收负增长并不稀奇。

不过P2P今后也将面临同样的问题,即P2P的综合贷款利率(名义贷款利率+手续费)与借款人收益率之间的收窄。

未来这一趋势将持续,但收益率下降速度将边际放缓,马太效应下,行业集中度的上升也会使整个市场的投资者收益率趋于稳定。而一些大平台受益于行业的虹吸效应和规模效应可能更早实现盈利,这对于市场总体的收益率是有一定支撑作用的,当然这些臆断都是建立在基准利率没有变动的前提下。

打破传统,P2P成为最优投资

在传统银行里,要完成“借贷”这个流程,必须面临高额的“运行”成本。这点从流程繁琐和时间漫长就可以看出来,不是他们不想快,而是快不了!就好像一个奔跑的胖子想要改变方向,肯定要耗费更多的体力一样。另外,银行理财产品的收益类型、资产投向、币种、发行期限、银行考核、市场利率等因素都会影响银行发行理财产品的收益率。这就是“有钱人的烦恼”!而P2P平台是借款人与投资者之间的交易,没有那么多弯弯绕绕,这不仅提高了运营效率,也必然大大降低了运营成本。

随着运营成本的降低,明智的P2P平台,一方面可以讨借款方的欢心,降低利息以获取优质项目;同时,也可以提高理财收益,让利投资人,从而为平台发展获取更持久的动力。