导读 曾经我们去银行存钱或者理财,银行忽悠说外面年化收益率高于6%的其他公司的理财产品都是骗人的、高风险、违法高利贷有去无回,买银行理财才安全!而现在,法律条款白纸黑字的写在这里,国家政策摆在这里,P2P理财合法地位多次被确认,银行已经从曾经的排斥P2P行业,到现在的主动与平台完成存管合作,这一切都已经说明,老百姓的理财意识已经苏醒,银行再也瞒不住了,属于行业的黄金发展期,真的来了!

邮局不努力,成就了顺丰; 银行不努力,成就了第三方理财; 通讯不努力,成就了微信; 商场不努力,成就了淘宝; 老婆不努力,成就了小三!如果你还不跟上时代的节奏,也只能成就别人!人们对理财观点的转变,也验证了这一点,银行躺着赚钱的时代,已经一去不复返了!

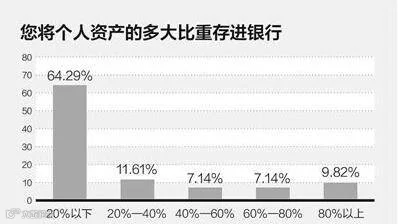

虽然银行理财门槛较高多为五万,虽然一般在投资期限内不允许提前退出,虽然并不保本保息,但是总规模30万亿大资金还是涌入了这里,占整个理财市场的30%左右!但是现在,不能否认的是银行理财的霸主地位正在一步一步被侵蚀!“流失的”理财资金去哪了?没错,那就是P2P理财市场!

这几年,P2P理财成为国家重视、政府支持的行业,与此同时,P2P行业也经受住了来自社会的考试,向国家和人民交出了满意的答卷,获得了《新闻联播》、《人民日报》等媒体的高度赞誉。

P2P理财有十大黄金价值,这是其他任何一种理财方式所不具备的。期限灵活;收益稳健;资金透明;国家监管;法律保护;银行存管;保险合作;操作方便;说话算数;财富相伴。了解弄懂P2P理财的这些价值,就能充分的利用它,让它为我们的财富增值保驾护航。

曾经银行说:年化收益率高于6%的外面其他公司的理财产品都是骗人的。

曾经银行说:网贷P2P平台没有人监管。

曾经银行说:我们不会和P2P平台合作。

现在投资者已经觉醒,知道原来理财收益并不应该低的可怜,网贷行业也已经受到了国家监管,银行也在主动和互联网金融平台合作。

现在客户到银行办理业务,宣传单页里,人民银行已经开始给老百姓普及P2P知识了,其中强调了合规经营的P2P网络借贷平台应当予以支持和鼓励,但是要学会辨别真伪,在国家的鼓励支持以及相关监管措施完善下,行业正进入高速发展的新一轮春天,降息通道已经开启,有闲置资金的客户,赶紧抓住最后一波高收益。这样的时代,国家提倡,就是让你在选择靠谱的平台下,放心投资!

P2P(网贷)06年在国内诞生至今10年的发展,目前规模突破了4万亿。14年理财市场P2P占比只有1%,到现在已经取代80%的银行理财业务。行业之所以发展的这么快,这么好,就是因为心系百姓,真真正正服务于中小企业,将理财投资者应得的收益给到我们,并不像银行一样私自扣下!

都说P2P平台财大气粗,有的是钱。其实,规范的P2P平台“穷”着呢,不信你看:

1.规范的网贷P2P平台作为信息中介,要求与银行完成资金存管合作,做到平台资金与客户资金分离,碰不到客户的钱,也就杜绝了平台跑路的风险。所以平台每年额外要交给银行一定的存管费用。

2.平台需要支付员工成本、固定资产成本、平台维护成本、广告成本以及相关协会会费等等。

3.平台赚取的是一部分的中介费用,相关支出将在盈利中、股东出资、风投中拨备。

所以,P2P平台,既要给银行缴纳“保护费”,又要承担固定支出,还要服务好理财客户,每一家公司,都值得尊敬。那么为什么,P2P理财的收益还能高于其他理财模式呢,原因如下:

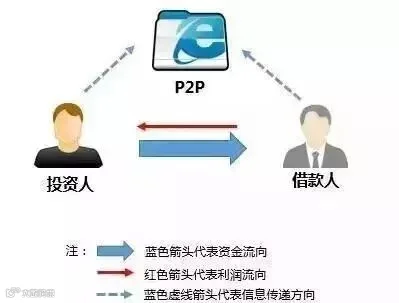

银行理财是这么玩的:

从图中我们可以看到,投资人购买理财产品本质上就是放贷,但是简单的借贷关系中由于加入了银行及影子银行(非标资产的通道),借款人实际付出的高利息,被中间的金融机构以手续费的形式层层剥夺,到投资者一端就所剩无几了。

而P2P是这么玩的:

P2P是建立在互联网基础上的金融,投资人和借款人可以直接实现资金的对接,借款人愿意支付的高利息可以直接转化为投资人的高收益,而P2P在其中只是担当了信息传递者的角色,收取少量的居间费用。

现在你应该豁然开朗了吧?所谓雁过拔毛,中间经手的环节越多,收益当然就会越少。其实,买银行理财就相当于去商场购物,而投资P2P就相当于逛天猫,少了许多中间环节,自然能获得更多实惠。

银行的借贷门槛高是出了名了的,撇开理财端不说,单提借款端。绝大多数“嗷嗷待哺”的个人和小微企业直接被拒之门外,这叫“银行不是慈善家”;其次因为银行贷款需要经过诸多的抵押以及验证程序,流程冗长,这叫“远水解不了近渴”;再次即使通过了条条关卡,最终贷款的金额也非常有限,这叫“杯水车薪”。

而P2P门槛低,可以为更多的个人或小微企业“雪中送炭”;操作流程简洁,从而节省了时间成本,这点对于某些小微企业或个人来说,有时候就是“跳楼”与“不跳楼”的差别。为了融资,为了有更好的效率,从而让小微企业或个人愿意支付更高的利息成本来获得贷款,有时甚至借款利率还要低于银行。

简单来讲,不管门槛也好,效率也好,最终P2P的收益率是由市场决定的。

在传统银行里,要完成“借贷”这个流程,必须面临隐形且高额的“运行”成本。这点从流程繁琐和时间漫长就可以看出来,不是他们不想快,而是快不了!就好像一个奔跑的胖子想要改变方向,肯定要耗费更多的体力一样。另外,银行理财产品的收益类型、资产投向、币种、发行期限、银行考核、市场利率等因素都会影响银行发行理财产品的收益率。这就是“有钱人的烦恼”!而P2P平台是借款人与投资者之间的交易,没有那么多弯弯绕绕,这不仅提高了运营效率,也必然大大降低了运营成本带来更多的额外支出。

多少人是因为不懂,所以一次又一次的与财富擦肩而过,P2P理财的出现总结一句话:

P2P理财收益其实并不高,只是干掉中介,把投资者应得的收益都回馈给他们!

没有人因为理财而倾家荡产,而有的人却因为总在犹豫中碌碌无为的度过一生,千万不要让自己辛辛苦苦赚来的钱被通货膨胀、银行低利率吞噬掉,种一棵树最好的时间是十年前和现在,理财亦是如此!可喜的,互联网革命的时代,国家多次发声,告诉我们新的财富机遇在哪!现在我们终于迎来了门槛低、收益稳健、期限灵活的P2P理财,这就是幸福!