导读 谁能更好的为社会服务,更好的给老百姓带来真切的实惠,国家就会支持谁!现在显然,银行躺着赚钱的日子已经过去了。全能型银行在过去1个世纪所构思出来的定价、营收、客户体验、产品和分销模式,正受到前所未有的挑战。我们会看到,整个金融市场结构都将被重新勾勒。银行不愿意把钱借给中小企业发展实体经济,银行不愿意给理财投资者应得的利润,银行物理门店运营及时间成本高。没关系互联网金融P2P行业解决了这一些!

在互联网金融革命下,有人先知先觉,赚的盆满锅满。有的人后知后觉,也能获得财富。最怕不知不觉,又在抱怨为何总与机遇失之交臂!你身边一定也总有这样的人,在苦苦的述说:哎呀!当时行情好的时候买股票就好了,当时多买点房子就好了!当时开网店就好了!现在的趋势在哪里?当然是在互联网金融,请不要再苦苦迷恋银行了,让我们看一组数据:

一、P2P数量是银行的10倍

截至目前,全国共有832家银行,几十年来,总体数量变化浮动小,一直平稳发展;但P2P平台从0家发展几千家,交易量突破3万亿,只用了不到10年时间,当然相对于银行几十万亿的交易总量,P2P才3.8万亿的交易总额,确实有些势单力薄,但P2P的未来势不可挡,这已经成为不争的事实!

二、P2P正抢占银行80%的市场

很多人把P2P的成功归结于互联网,其实不然,技术只是手段,真正推动P2P行业发展的不是技术推动,更不是政策推动,也不是高收益,而是个性化需求推动。互联网只是一种技术,P2P的发展动力是那些80%没有被银行服务的中小微企业或个人客户的需求,因为目前的银行业仅服务了20%的大企业客户。P2P的产生,正是基于这80%被忽略的市场需求。

而这种需求主要是银行的服务个性化缺失需求。银行承担着整个金融生态链条上的大部分,其基本业务有三项,存款业务、贷款业务、中间业务(代理支付和理财)。吸纳存款是银行的强项,有国家信用担保;但贷款业务方面,银行的主要客户还是国有企业,而一般个人或中小微企业很难从银行贷到钱,加上银行繁锁的贷款流程,审批时间长,贷款额度有限,并不能满足客户短时间内周转资金与解急难的个性化资金需求。而这种需求,恰给了P2P平台发展机会。

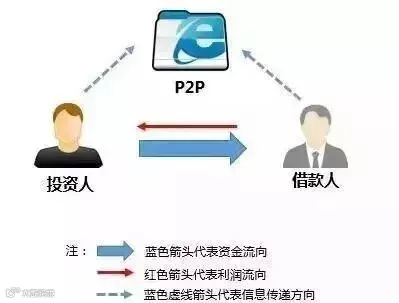

P2P是建立在互联网基础上的金融,投资人和借款人可以直接实现资金的对接,借款人愿意支付的高利息可以直接转化为投资人的高收益,而P2P在其中只是担当了信息传递者的角色,收取少量的居间费用。

现在你应该豁然开朗了吧?所谓雁过拔毛,中间经手的环节越多,收益当然就会越少。其实,买银行理财就相当于去商场购物,而投资P2P就相当于逛天猫,少了许多中间环节,自然能获得更多实惠。

三,P2P平台小而精、应变能力强

传统银行线下网点、柜台等遍布全国,存款、借款,理财、支付功能齐全,这种大而全的模式,首先运营成本与线下获客成本高且效率低下,银行亏损的消息多有报道,而P2P平台主要以线上平台为主,成本低,运营效率高;再者船大难调头,传统银行已形成固定模式与格局,牵一发动前身,很难做出创新和改变,现有P2P平台,大多为小而精模式,能灵活应对互联网金融环境下的快速变化。互联网的快速性与聚众性,能将很小的个性化需求迅速聚集并放大,形成一个市场,而这正是传统银行所做不到的。

现在银行会倒闭,同时银行理财将不予赔付!P2P理财形成真实的债权债务关系,永远生效,受到法律保护!

互联网金融P2P理财已经从最初的野蛮发展,转为有监管,有规矩,有法律,市场投资者认可的2.0时代,聪明的投资者已经看清趋势从银行理财撤离转战P2P理财!

因此,对于银行而言,它们要么转变目前不合时宜的业务操作模式,要么只能是等待消亡。在P2P这个“格斗场”,银行可以通过与P2P平台合作,来培育自己的市场,或者将投融资双方联系起来、将供需侧对接起来。而P2P平台则需要作出抉择,是要和银行合作呢,还是自己玩自己的。P2P在作选择时需要深思熟虑,以避免有可能会引发原有客户流失,或偏离原先设定的发展轨迹。某程度而言,银行掌握了大量的客户,P2P如果要实现规模化发展,有可能有必要与有着丰富金融从业经验的金融机构达到有意义的合作。

看懂以上文字,现在如果还有人把钱死死的存在银行,那基本上就与这个时代无缘了。国家反复降准降息,就是在用政策与数据告诉你,不要把钱存在银行,并且尽量多从银行借钱去搞生产,当然听懂的人选择国家扶持的互联网+P2P,乘势抓住了财富!