图片为广告,与文章内容无关

▲图:悉尼(Sydney),是澳大利亚新南威尔士州的首府,也是澳大利亚面积最大、人口最多的城市,人口537万(2020年),连续多年被联合国人居署评为全球最宜居的城市之一。

图片来源:OlgaKashubin / Alamy Stock Photo

六个州分别是:新南威尔士州、昆士兰州、南澳大利亚州、塔斯马尼亚州、维多利亚州、西澳大利亚州;

因为开发较晚,地理上又距离宗主国较远,澳大利亚一直保持着地广人稀的状态。

截至2021年9月,澳大利亚总人口只有2578万,人口密度仅为每平方千米3.3人,比俄罗斯还低,远低于每平方千米52人的世界平均水平。

▲图:有着760万平方公里国土面积的澳大利亚,只需养活大约一个上海市的人口....

澳大利亚地貌多样,北部有广阔的平原和雨林,东南部有雪原,中部有沙漠,适合耕作的肥沃土地主要集中在东南和西南沿海地区。全国高度城市化,大城市主要集中在东部沿海地区。首都为堪培拉,最大的城市是悉尼,主要城市还包括墨尔本、布里斯班、珀斯和阿德莱德等。

农业概况

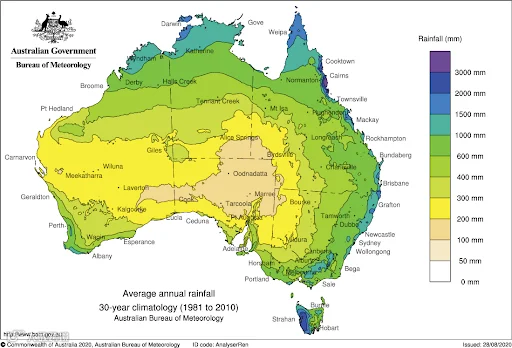

虽然国土面积大,但并不是所有地区都适宜发展农业,水是限制澳大利亚农业发展的主要制约因素。

全国80%的地区年降水量不足600毫米,39%的地区年降雨量不足250毫米。1/3的地区不适宜发展农牧业,另外1/3的地区只适宜发展畜牧业。

虽然如此,其农牧业用地面积仍然相当可观,全国农牧业用地约4.27亿公顷(64亿亩),占国土面积的55%。其中90%以上是天然草场,耕地面积仅有0.47亿公顷(7.05亿亩)。

由于其稀少的人口,澳大利亚人均耕地面积高达1.84公顷,位居世界第一,远高于中国0.206公顷的人均耕地面积水平。

▲图:位于澳大利亚中西部卡诺温德拉(Canowindra)的一处农场,一眼望不到边

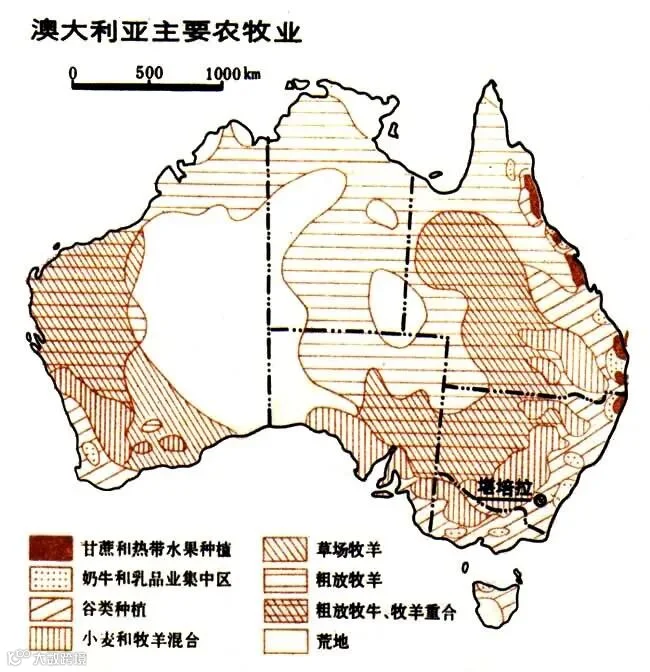

一是集约农业区,又称高雨量带主要用作谷类种植。其范围从昆士兰州北部海岸延伸到南澳州的东南角,以及西澳州的西南部和塔斯马尼亚,降水较充沛,适于发展种植业和奶牛业;

二是小麦——牧羊区,其范围从昆士兰州中部向南延伸,经过新南威尔士州坡地至维多利亚北部和南澳州农业区,是半干旱至湿润气候的过渡区,年降水量400~600毫米,以旱作农业为主,大多数农场经营小麦、养羊和肉牛业;

三是牧业、草地区,包括西澳州、南澳州大部分地区以及新南威尔士州西部、昆士兰州南部,该地带面积最大,达3.6亿公顷。但气候干燥,植被稀少,年降水量少于400毫米,以养牛业为主,经营粗放。

被称为"骑在羊背上的国家"的澳大利亚是全球重要的农产品生产国和出口国之一,是世界上出口羊毛最多的国家,也是世界上重要的小麦出口国之一。

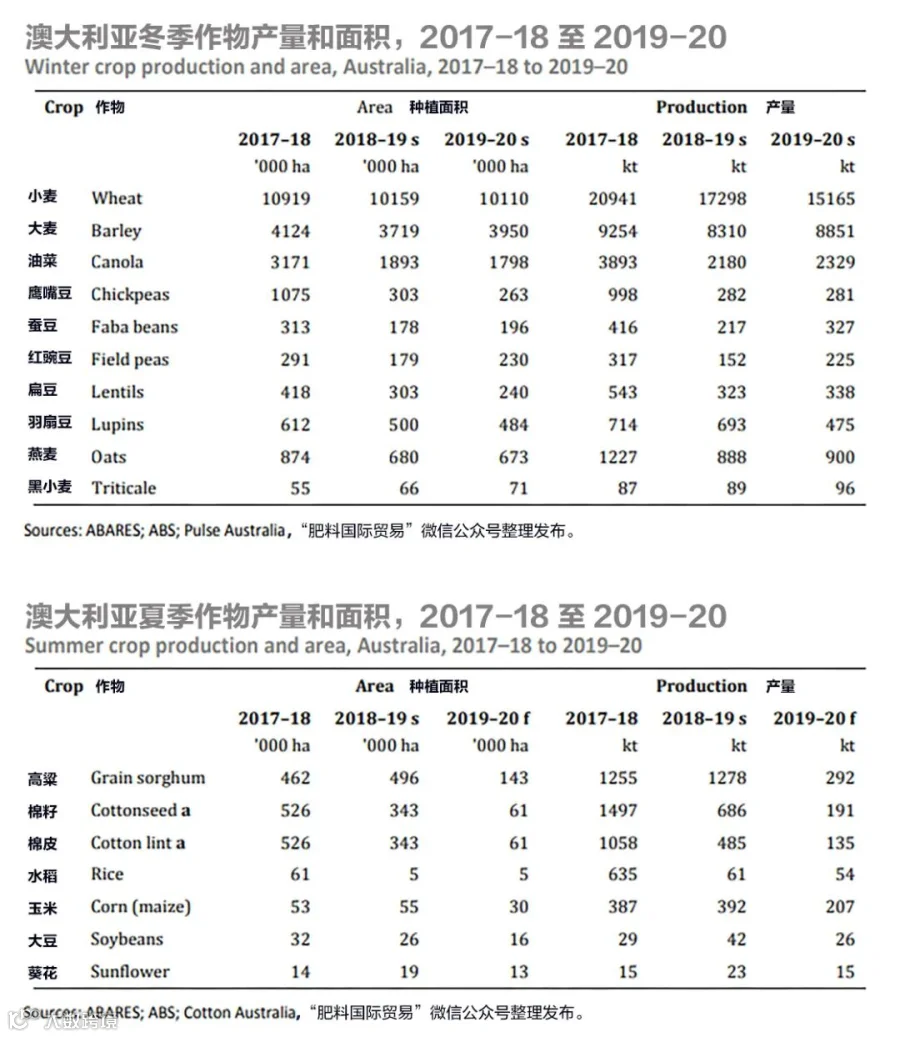

2019-20年度,澳大利亚共生产了6100万吨谷物和大田作物,28,800家企业参与种植;农场饲养的绵羊和羔羊6400万只,肉牛2100万头。

大田作物主要包括小麦、大麦、甘蔗、油菜、高粱、燕麦和水稻等,属于雨养农业,灌溉设施较少,作物单产的变幅较大。

东部各州的干旱和西澳大利亚州恶劣的季节性条件影响了2019-20年谷物和其他大田作物的产量。维多利亚州的条件更为有利,产量有所增长,抵消了其他州下降的部分产量。

土地利用方面,3.25亿公顷土地用于放牧;3100万公顷用于农作物种植;林业种植面积70万公顷;1900万公顷未用于农业生产,其中41%用于保护的目的。

在2020财政年度,澳大利亚包括农作物和牲畜在内的农业出口价值估计为482.3亿澳元。据预测,到2021财年,这一价值将降至448亿澳元。

图片来源:Australian cropreport, 澳大利亚农业、水和环境部

混合农业(小麦—牧羊带)是澳大利亚农业的显著特点,澳大利亚也是全球混合农业代表性的国家。混合农业是种植业和畜牧业相互结合、兼而有之的综合性农业模式。

▲图:典型的小麦——牧羊带耕作模式,小麦种植与牧羊活动同时进行

1. 农场内的土地交替种植小麦、牧草或休耕,充分保持麦田的肥力。种植产生的饲料可以饲养绵羊,羊粪又可成为麦田的肥料,农场成为一个良好的农业生态系统;

2. 小麦的耕作活动和牧羊活动在一年内交替进行,农民可以有效的利用时间安排农业活动。秋春两季为小麦种植的农忙季节,而冬季是小麦的生长季,农事较闲,正好是牧羊活动的忙季;

3. 混合农业模式下农民可以根据市场的需求决定是多种植小麦还是多牧羊,使农业生产具有很大的灵活性和对市场的适应性。

4. 混合农业农场规模大,机械化水平高,大大提高了种植、采收效率。

主要农作物种植情况

▍小麦-牧羊带产业概况

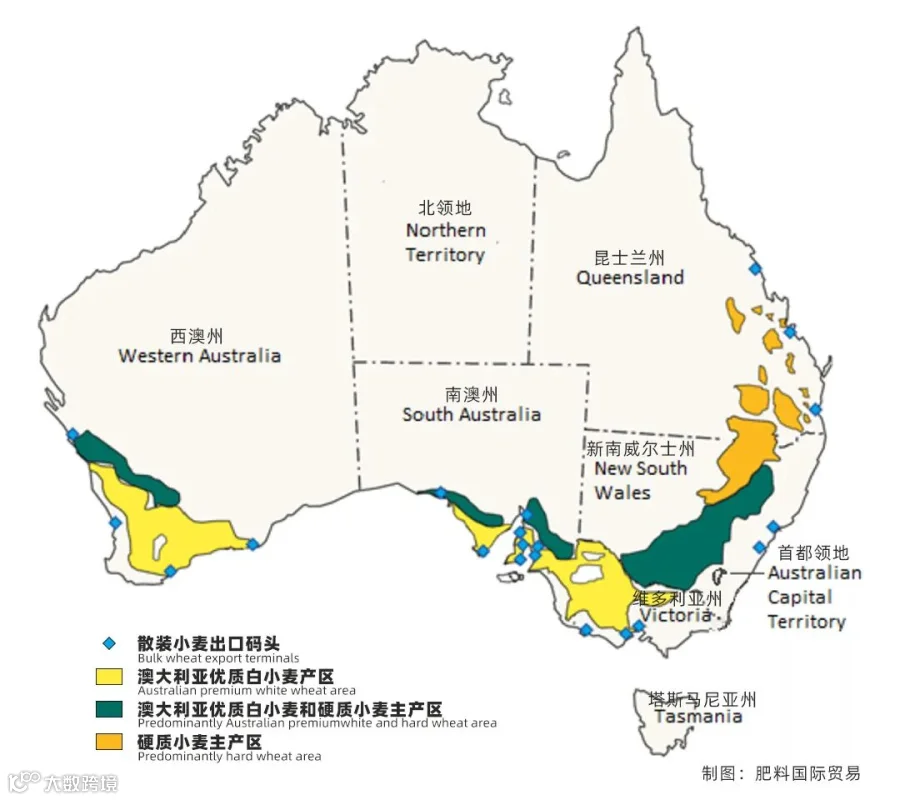

小麦是澳大利亚种植面积最大的粮食作物,主要分布于澳东南部大分水岭以西的内陆地区,新南威尔士州和西澳大利亚州是小麦的主要种植区。在澳大利亚大约有3.5万个小麦农场,约15万农民从事小麦生产,普遍采用同时种植小麦和牧羊的混合经营方式。

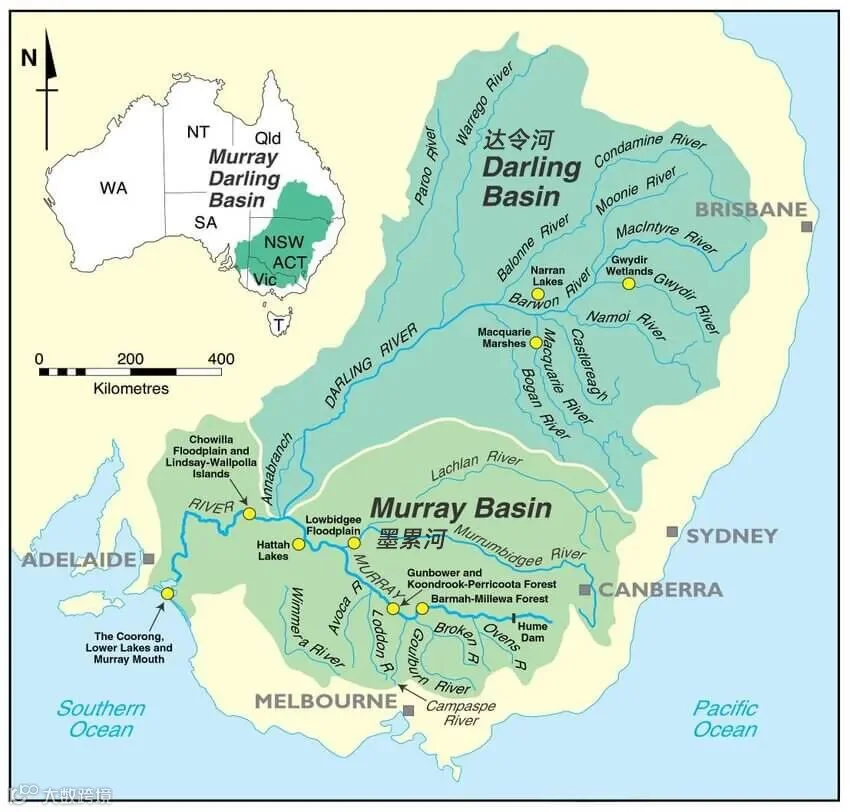

其中,东南部的墨累——达令盆地是主要的小麦—牧羊带。墨累河和达令河是澳大利亚最长的河流,这两个河流系统形成墨累-达令盆地,面积约100多万平方公里,相当于大陆总面积的14%。

该地区地势平坦开阔,气候温和,土地肥沃,灌溉便利,农场面积大,适合机械化生产,同时临近港口,交通运输便利,有利于农产品大量出口,发展混合农业市场前景广阔。

墨累-达令盆地自十八世纪开始种植小麦、饲养绵羊,现已成为澳大利亚主要的农产品输出地。

▲图:黄昏时,空中俯瞰墨累河侵蚀砂岩海岸全景。墨累-达令盆地是澳大利亚最大、最复杂的河流系统。它贯穿四个州和一个领地,拥有77,000公里的河网。该盆地拥有超过 260 万人口,具有重要的经济、文化、社会和环境价值,农业年产值 240 亿美元。

图片来源:Shutterstock, @GregBrave

与北半球相比,澳大利亚土壤并不肥沃,氮、磷和微量元素含量低,因此需加大对氮、磷肥施用。由于受自然条件限制,澳大利亚小麦多实行一年一作、轮作种植。一般播种期从5月至7月上旬,开花期在9月下旬至10月下旬,收获期为10月份至次年1月份。

由于澳大利亚70%的地区位于干旱、半干旱地区,降雨量小,小麦生长季节降水量约为170~400 mm,主要靠雨水进行灌溉,人工灌溉面积不足4%,因此每年小麦产量很不稳定。

2019-20年度,小麦种植面积1011万公顷(约1.5亿亩),有利的生长条件使维多利亚州的小麦产量增长63%,至400万吨,全国小麦总产量1516.5万吨。

▲图:预计2021/22年度,澳大利亚小麦产量将比该国此前10年小麦平均产量高出11%。

图片来源:aleksandarlittlewolf

▍澳洲棉花产业概况

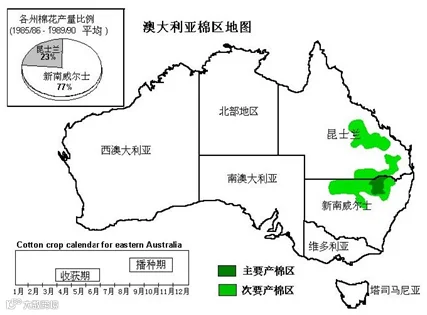

澳大利亚作为南半球的主要产棉国之一,是世界第三大棉花出口国。棉花收获季节同北半球相反,每年4-5月份是棉花大量上市的时间。棉田主要分布在达令河上游,地跨昆士兰河东南部及新南威尔士州北部地区,其中新南威尔士州占全国产棉量的80%,昆士兰州占20%。

澳大利亚棉花种植面积长期维持在60万公顷左右,皮棉总产300万包。而棉花农场只有约1500个,平均每个农场面积400公顷(6000亩)。

棉花每公平均顷产量在1500~1600kg,其中灌溉地单产可达1700~2270公斤/公顷(113-151公斤/亩),旱地(即雨养地)产量约1135-1417公斤/公顷(76-95公斤/亩)。由于大面积种植同一品种,采纳同一生产模式,质量一致性很强,符合面料工业需要,在国际市场具有很强的市场竞争力。

每公顷棉花生产成本约2370澳元,相当于每亩980元人民币,每公顷植棉收益约3400澳元,相当于每亩1405元人民币。

▲图:棉花种植者、集约型畜牧业生产者和羊-小麦-牛肉混合企业所有者最不可能离开他们的农场,但27%的澳大利亚初级生产者预计将在5年内退出。

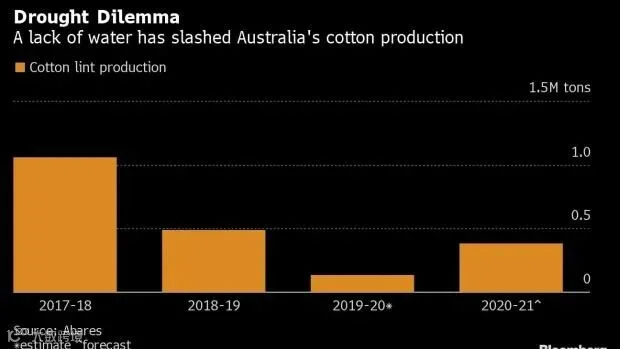

由于连年干旱,灌溉用水供应不足,2019-20年度,澳大利亚的棉花种植面积降至40年来的最低水平,仅种植了约6.1万公顷,棉花产量下降了72%至13.5万吨,为1982-83年以来的最低值。同时,由于COVID-19大流行的封锁持续,零售环境不断恶化,全球棉花正面临供过于求的局面。

▍澳大利亚甘蔗产业概况

澳大利亚食糖产业被公认为技术最前沿、发展最持续的产业之一。其食糖产业是全球综合产出率和甘蔗含糖量最高的国家,具有很强的国际竞争力,是世界上第三大食糖出口国。

澳大利亚具有非常适宜甘蔗生长的自然条件,甘蔗种植主要分布在东部沿海降水量多的亚热带和热带地区。从新南威尔士州北部的格拉夫顿延伸到昆士兰州北部的莫斯曼,形成了长约2100km的甘蔗种植带。每年原糖产量的85%以上用于出口,其余则精炼成白砂糖主要满足国内消费。

图片来源:QueenslandSugar Limited.

澳洲的甘蔗地大部分在海岸线50公里以内的地方。全国约有54万公顷的土地用来种植甘蔗,其中51万公顷在昆士兰,3万公顷在新南威尔士。澳大利亚共有6,000多个大小不等的甘蔗种植农场,农场规模在30-250公顷。甘蔗平均单产约100吨/公顷,产糖13吨/公顷,制成1吨糖消耗甘蔗7.3吨。大部分澳大利亚甘蔗是以家庭为单位经营和种植的,近年来甘蔗种植者的联合,使农场的甘蔗种植规模不断扩大,蔗农的收入与他们种植的甘蔗含糖量及甘蔗产量挂钩。

澳全国90%的甘蔗收割运输由链接田间至糖厂的窄轨铁路承担。澳大利亚糖厂经营着总长4000km的专用铁路网络。计算机信息处理的收割计划保证着收割后的甘蔗在最短的时间内运抵糖厂,保证甘蔗糖分和工厂24小时连续不断的生产。

图片来源:yourmodelrailway.net, @Robyn T

位于南半球的澳大利亚榨季从每年的6月到12月,但食糖出口全年均衡,这主要得益于其世界领先的散装原糖存储能力。在昆士兰州,所有糖厂都分布在六个海运港口附近,具有明显的运输成本优势。这六个原糖码头已组建成食糖终端运输有限公司,具有年储存、吞吐250万吨原糖的能力,相当于全国产量的一半。

▍蔬果产业概况

2019-20年度,澳大利亚共生产橙子38.3万吨,增长12%;香蕉37.2万吨,增长20%;杏仁11万吨,增长13%;芒果6260万吨,增长26%;葡萄150万吨,下降5%;苹果26.3万吨,下降1%;鳄梨7.7万吨,下降3%;草莓5.9万吨,下降14%。2018-19年生产了110万吨马铃薯,下降12%;29.7万吨西红柿,下降10%;27.5万吨胡萝卜,下降13%;12万吨生菜,下降10%;4.9万吨蘑菇,增长1%。

▲图:位于西澳大利亚Busselton的Jasper农场在8月到12月期间收获牛油果,供应澳大利亚国内市场。

农化投入品市场

据估计,澳大利亚农用化学品市场规模约10亿美元,预计2021-2026年,将维持3.5%左右的增速增长。

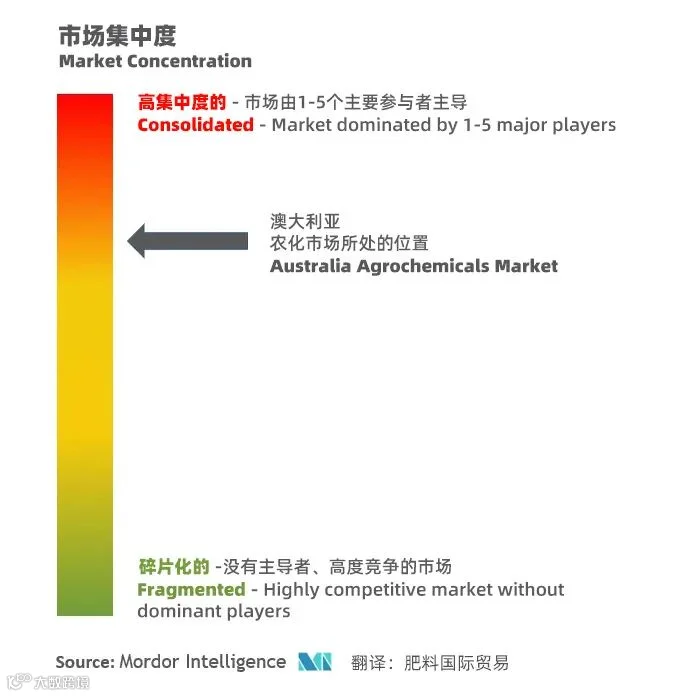

▍市场概况、竞争格局、主要参与者

根据2020年营业收入,澳大利亚农化投入品市场是一个相当整合的市场,主要参与者包括巴斯夫、拜耳、先正达、科迪华、Nufarm和FMC。

这些主要参与者正在大力投资研发新产品,以增加其市场份额。通过专注于新产品研发、合作伙伴关系维护以及投资来扩大其业务活动,这进一步帮助公司提高在目标国的销售额。

▍增长动力

从中期来看,技术创新、虫害压力以及生物解决方案需求的增加,将推动市场继续增长。澳大利亚农民正在采用新的耕作方式来提高作物产量,环保健康意识的增强使生物农药、生物肥料等基于生物源的解决方案在澳大利亚农民中越来越受欢迎。此类产品的需求增长可能会成为推动该国的农用化学品市场增长的动力。

多年来,澳大利亚肥料行业一直在转型,增长强劲。尿素是澳广泛使用的氮肥,根据世界粮农组织的数据,2016-17年期间尿素的农业使用量从154.825万公吨增加到了167.83万公吨,控制并提高尿素利用率是当前面临的主要问题。

▍生物农药市场需求不断增加

由于生物农药的风险往往低于化学农药,因此EPA生物农药登记所需的数据通常少于化学农药登记所需的数据。新的生物农药登记周期通常在一年以内,而化学农药的平均登记时间超过三年。登记主管部门通过简化生物农药登记要求,来促进生物农药的使用。

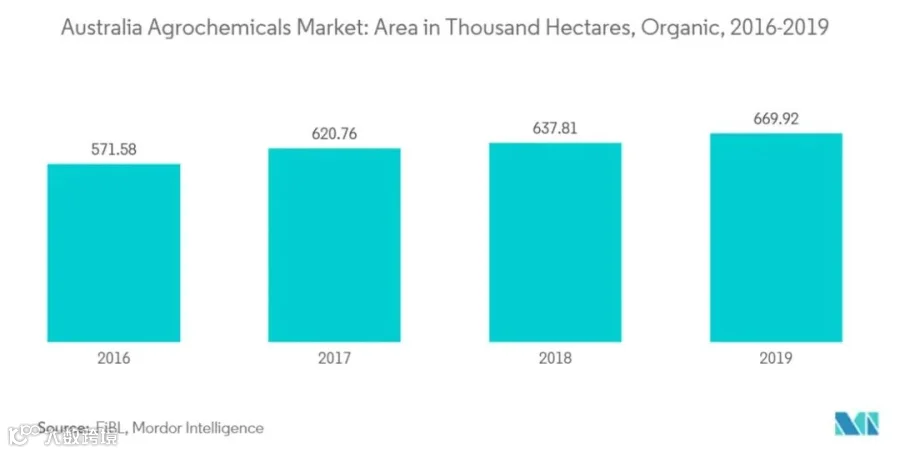

此外,澳大利亚的有机种植面积从2016年的57.158万公顷增加到了2019年的66.992万公顷,生物解决方案的需求仍在不断增加。

所有这些都为生物农药的市场发展创造了机会。尽管目前生物农药仅占化学农药的一小部分,但在未来几年,它很可能会出现显著的增长。

随着市场对生物农药需求的不断增加,主要的农化公司纷纷开发和销售含有植物源、微生物源或矿物源的非合成成分的产品。

例如,2019年,巴斯夫推出了用于蔬菜作物病虫害防治的新型生物杀虫剂Velifer,并在澳大利亚注册使用。同年,澳大利亚农药和兽药管理局(APVMA)批准巴斯夫的Serifel生物杀菌剂与解淀粉芽孢杆菌MBI 600菌株一起用于控制葡萄和草莓中的灰葡萄孢菌。

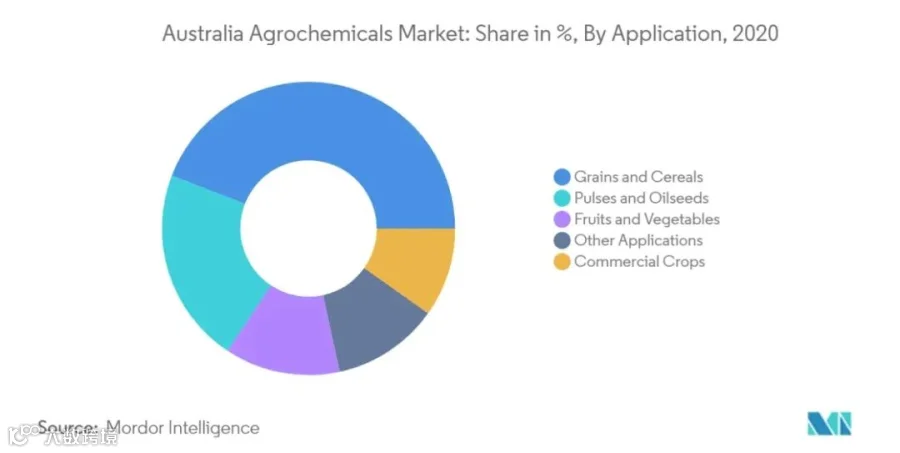

▍按应用类型细分的谷物市场占据市场主导地位

2019年澳大利亚谷物产量292万吨,其中小麦产量176万吨。小麦产量占西澳大利亚谷物总产量的70%。在澳大利亚种植的主要谷物(包括小麦、大麦、燕麦和小黑麦)中,夜蛾科、粘虫、螨虫、棉铃虫和蚜虫等害虫是导致作物减产的主要原因。因此,杀虫剂是澳大利亚谷类和杂粮中最常用的农药。

▲图:澳大利亚农用化学品市场占有率(按应用划分,2020)

▍分销渠道

本土植保分销商在澳大利亚被称为“resellers”,然而该市场却缺乏多样性和竞争。根据Kleffmann在澳大利亚连续多年的研究成果显示,该国目前只有4家主要分销商机构,分别是Landmark, Elders,AgLink和CRT。这几家分销商的市场份额高达74%,几乎垄断了当地植保市场。只有非常少数的种植者从其他更小的分销商或者独立商店购买植保产品。

据估计,澳大利亚2200万公顷大田及园艺作物上,农用投入品市场价值约为14亿澳元,Landmark、Elders、CRT和AgLink牢牢占据了前四大分销商的位置。

Landmark是澳大利亚最大和最有影响力的本土分销商,其常注重产品的可获得性、有竞争力的价格和客户便利性,其业务覆盖植保等多个领域。2014年,Landmark销售的植保产品处理了大约全澳洲32%的可耕地面积,其中有32%为大田作物。这种惊人的市场占率有可能与其公司推出的自有非专利产品有关,并且与其他包括种子、金融和信贷在内的农田服务一同进行营销,使得其在全澳的门店迅速扩展到400多家,成为大田种植者最为便捷、甚至是唯一的选择。

▲图:Landmark是澳大利亚最大的农业用品和化肥分销商,在农用投入品行业具有长期而稳定的地位。

然而,Landmark对市场的占有率却无法延伸到园艺上来。AgLink出售的商品占据全澳洲31%的可耕园艺面积,而Landmark的这一数字则为21%。AgLink公司的理念是将专业人士与农田业务相结合,从而提供可靠的技术建议,而不是依赖大量的本地服务机构和非专利产品,这也解释了为何该公司在技术性更强的园艺市场份额更高的原因,将大田市场计算在内,AgLink公司的全国市场份额则下降到13%。

▲图:自1986年创立以来,AgLink已经有36年的历史。AgLink专注于利用集团成员的技术专长,并与关键的研发供应商合作,共同开发和推出新的技术。

另一个市场参与者Elders提供的服务与Landmark相似,其代理的产品覆盖了澳大利亚14%的可耕地面积。该公司致力于将客户的农田效率最大化,占据澳大利亚14%的大田及园艺市场。

▲图:Elders已经是农业服务行业的第二大参与者。在农村商品零售网络中,Elders拥有216个网点,另外还有235项投资组合业务,包括房地产和金融办公室。

CRT公司成立时间最短,是由一群决心为独立经销商和客户争取更好的价格和服务的农民成立的,他们可为种植者提供更为本土化的产品选择。该公司覆盖了14%的市场份额,其在大田和园艺市场中所占的比例分别为15%和13%。

▲图:40多年来,CRT一直在支持他们的社区,并为全国各地的农民提供良好的服务和建议。

除上述4家经销商外,澳大利亚剩余27%的可耕大田和园艺市场被一些独立的当地经销商以及协会组织所占有。由此可见上述4大分销商在澳大利亚植保市场领域的统治地位,这也使得种植者缺乏更多、更有竞争性的产品选择。

农场及土地政策

▍农场及其土地产权

澳大利亚土地72%为公有,15%为私有,13%为土著所有。开发较早的州土地私有化比例较高,而首都和北部地区的土地大多为公有。

澳大利亚大多数农场普遍通过租赁政府手中的公有土地进行经营,付给政府年租,土地用途受限,当租赁者违背租约时,政府可以收回土地,还可以处以罚款,租期满时,政府可以停止租约。租约没有结束期的土地,使用时也要遵循租约条件。

租期短的土地不能买卖,租期长的土地,经政府土地管理部门批准,可以买卖租期范围内的土地使用权。因土地租赁者改良土地带来的土地增值归租赁者所有。租赁的土地在满足土地用途和租约期限条件下,经政府批准可以抵押。

个人私有土地一般由所有者家庭自行经营,较少出租。私人个体从政府手中租入土地再转租的情况也较少。

▍农场数量与规模

澳境内有大大小小的农场约13.5万个,覆盖了超过60%的国土。农场规模与经营内容有关,其中畜牧型农场和粮食型农场面积最为巨大。

澳大利亚的农场95%是家庭农场,此外少量为合作经营农场和公司经营农场。

澳大利亚不到10%的农场规模超过2500公顷,基本是牛羊养殖农场、粮棉等大田作物农场或者耕牧混合型农场。小于500公顷的农场占70%,小于50公顷的农场近50%。

64%的大农场从事谷物种植业、养羊业、养牛业或者兼营其中两种或三种。94%以上的农场是家庭农场,其余为公有或私营公司所有。农场兼营或兼业的趋势日益明显,而且兼营农场的收益也要高于专营农场。

▍畜牧型农场管理政策

▲图:畜牧型农场一般都分布在相对偏远干燥的地区,投资大,风险也大。

为了科学管理农场中的牲畜,澳大利亚各级地方政府每年都会对辖区内的农场进行检查,并根据本地区的降雨量、土壤质量、动物种群分布及牧草生长情况等特点,严格制定相关法规,限制单位面积下农场饲养牲畜的最大数量。

若有农场主想要超量饲养,不但要聘请畜牧、林业等相关专家进行调查,出具专业的书面报告再提交给当地政府,还要给出如何保证全部牲畜饲料充足的计划,得到批准后,才能增添牲畜的数量,否则将被处以3000-10000澳元的罚款。

▲图:2019/2020年度,澳大利亚产奶牛总数约为139.7万头,牛奶总产量为903.9万吨。

除了维持牲畜的数量,澳大利亚政府对牧草的规定也很严格。从草场返青到进入旺盛期,政府一般只允许农场主使用约20%的农场面积来放牧,以此让牧草充分生长,达到最大产草量。

根据澳大利亚的现行法律,农场是私人领地,任何人或车辆不得随意出入不属于自己的农场,否则将会视同“私闯民宅”罪,甚至随意开关农场的大门也将面临750澳元的罚单。

▲图:来自北领地的牛平均需要行驶近1000公里,有时甚至长达2500公里到才能到达东海岸的屠宰场。长途运输增加了生产成本和风险。

若农场主想砍伐农场内的树木或开辟池塘、蓄水池等设施,都必须事先向政府提交书面报告,详述必要性,得到批准后,才能请专业人士前来砍树、挖池。通常砍一棵树的费用为8000-15000澳元。

▍农场产业分布

2018-19年度,澳大利亚有8.94万家农业企业,农业企业平均估值达4万美元。

估计有57300个大农场和奶牛场,占比64.1%。其中,36%被归类为肉牛养殖场,19%被归类为肉羊养殖场,14%被归类为小麦和其他作物养殖场,14%被归类为混合牲畜-作物养殖场,10%被归类为乳制品养殖场,8%被归类为羊-牛肉养殖场。

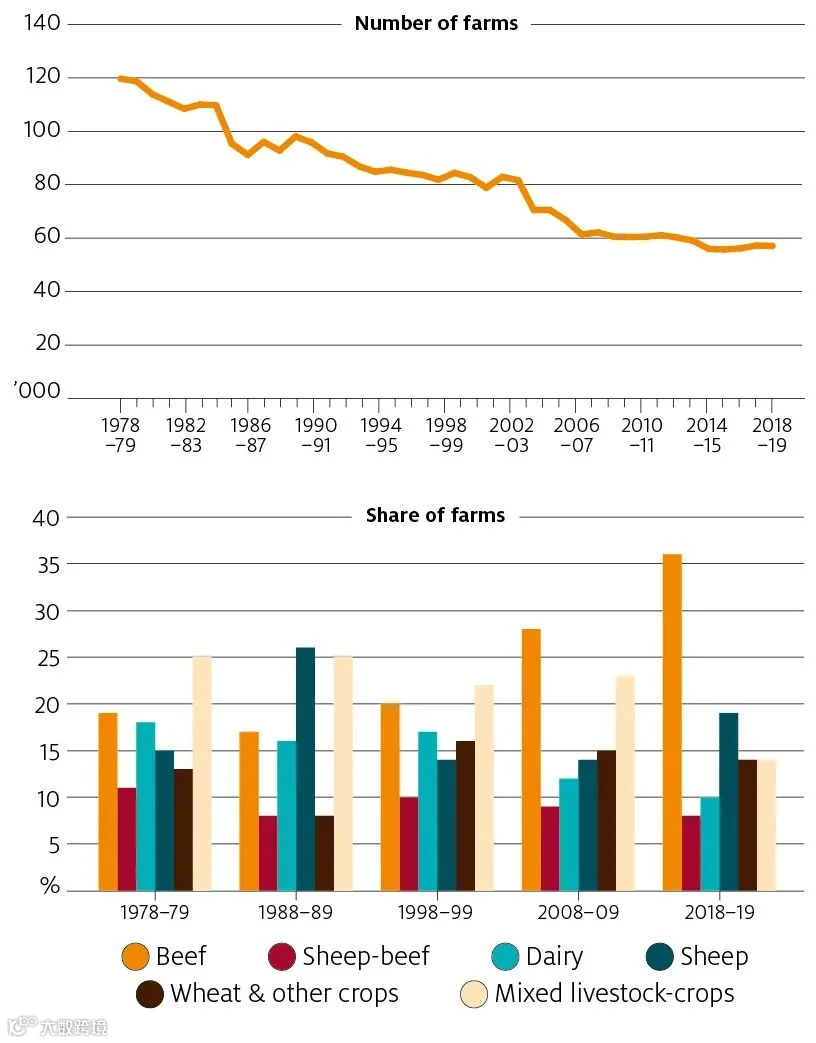

自1978-79年以来,农场总数持续下降,牲畜-作物混合农场的份额下降,肉牛养殖农场的份额持续增加。

▲图:1978-79年至2018-19年,按行业划分的农场和奶牛场企业数量和份额

图片来源:Snapshot ofAustralian Agriculture 2021, ABARES insights

▲图:畜牧型农场及耕牧混合农场占据澳大利亚农场的大部分份额

▍澳农业用地的海外投资者

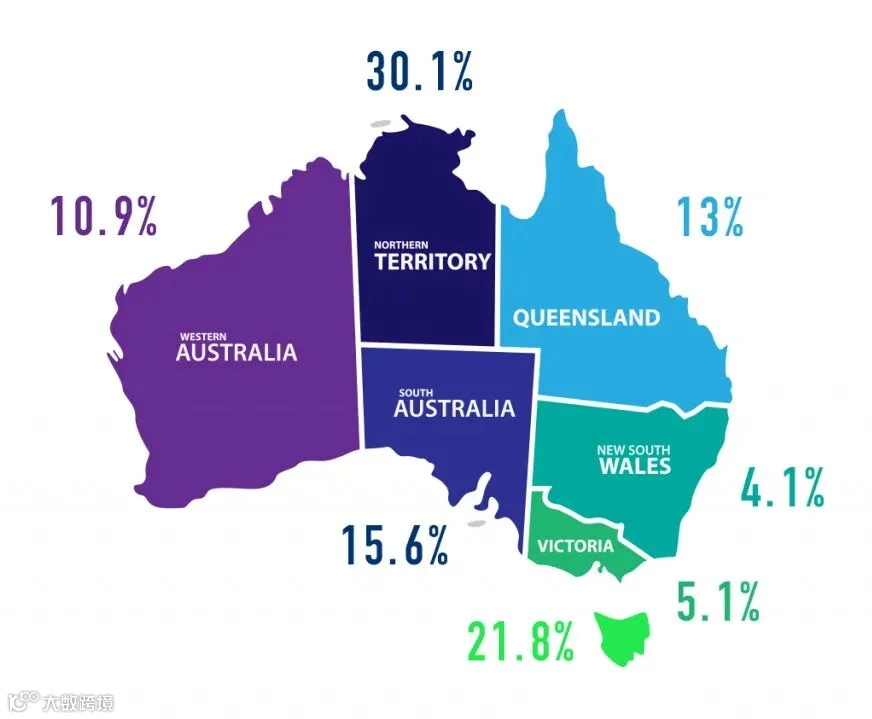

澳大利亚政府允许外国公民在澳大利亚全部或部分拥有农场,目前,约13.6%的农用地为外国所有。北领地的30%、塔斯马尼亚州的22%都属于海外投资者。

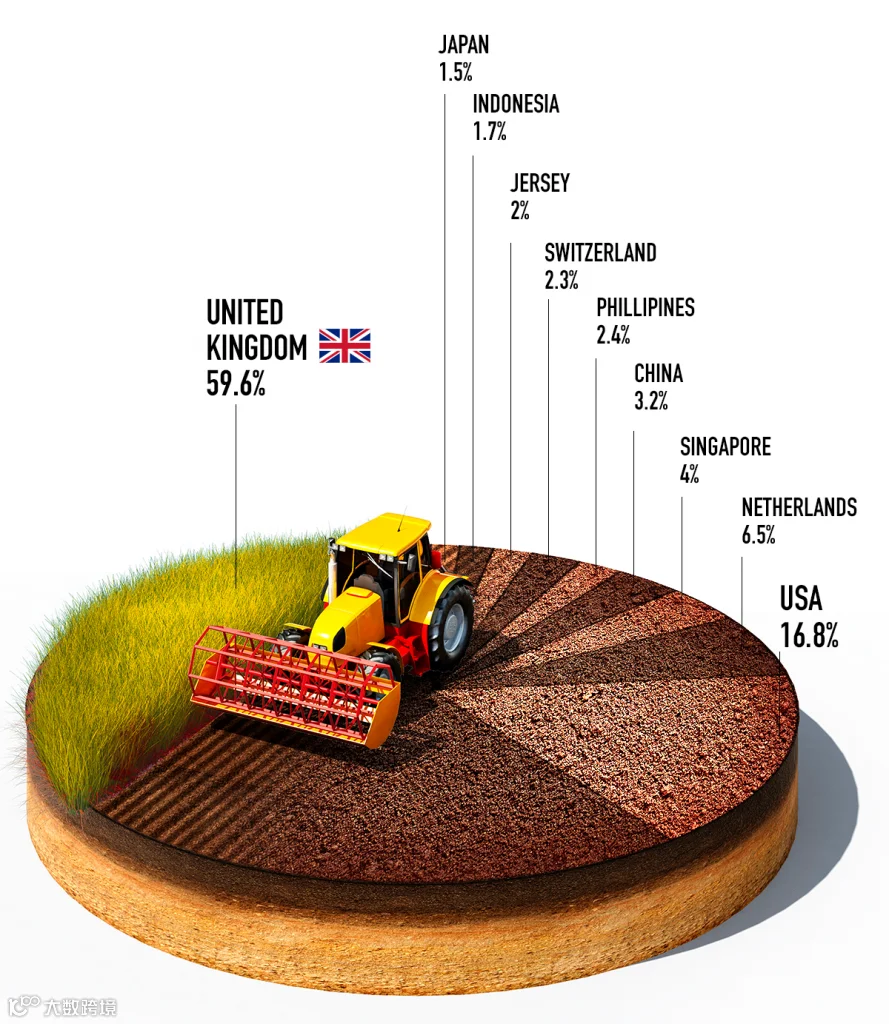

在海外投资者持有的农用地中属于英国的面积占一半以上,27.5万平方公里,比英国本国国土面积24.4万平方公里还要大。是第二位美国77000万公顷的四倍。其后是荷兰298万公顷,新加坡190万公顷。

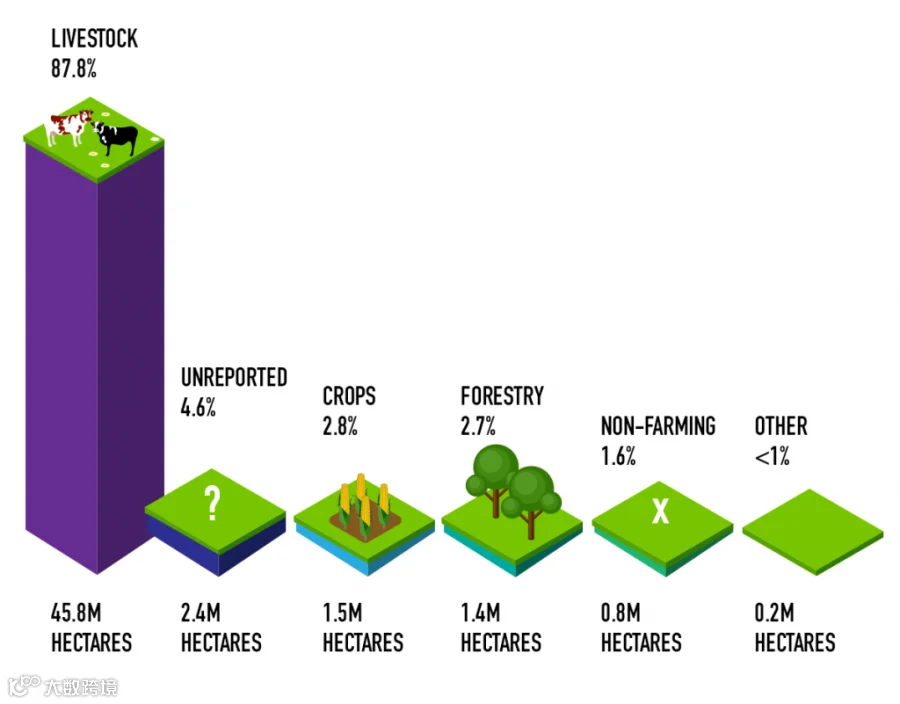

海外投资者所持有的土地中,87.8%用于畜牧业,占绝大多数,仅有2.8%用于农作物栽培。

▲图:外国投资澳大利亚土地主要用途:87.8%用来畜牧

澳农业面临的挑战

得天独厚的自然资源条件,使澳大利亚成为全球农业生产大国,也是全球农产品出口大国。但农业发展从来不仅仅是农业的事儿,贸易政策、国际关系、气候变化、劳动力等都对农业发展起着至关重要的作用。

近年来,澳大利亚极端天气频发,干旱、山火等呈现出越来越频繁的趋势。2020年,澳大利亚气象局、联邦科学与工业研究组织联合发布的《2020年气候状况报告》中警告称,澳大利亚气候将持续变暖,政府和民众要为更长的火灾季、干旱天气、海洋热浪,以及热带气旋天气作好应对准备。

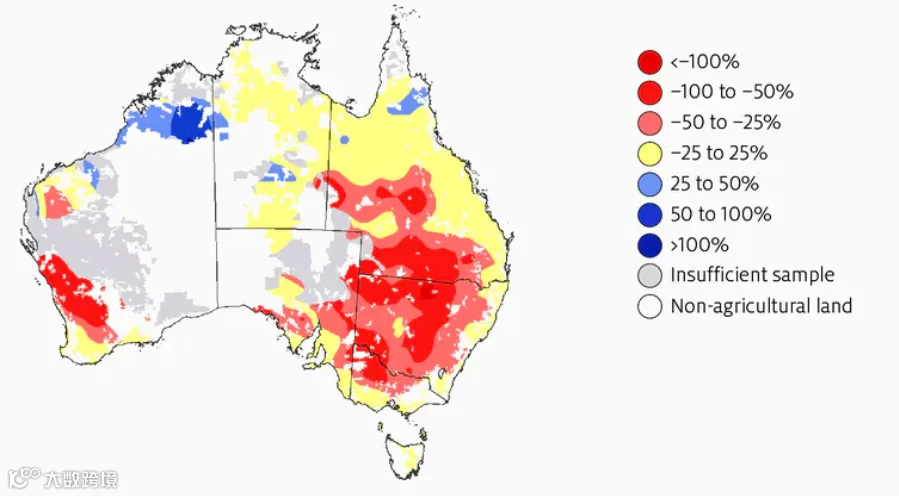

▲图:2001年至2020年气候条件对农场平均利润的影响。根据当前(2015-16年至2018-19年)农场和商品价格以及近期(2000-01年至2019-20年)气候条件模拟大面积农场利润。相对于1949-50至1999-2000年气候的内插农场水平百分比变化。ABARES农场预测模型

图片来源:Hughes、Lu等人,2021年

澳大利亚农业、资源经济与科学局(ABARES)进行了一项针对气候变化对于农业影响的调查研究。ABARES估计,在保持其他因素(包括商品价格和技术)不变的情况下,2000年后的环境变化使澳大利亚农场利润平均减少了23%,即每家农场每年约减少约29,000澳元。这些影响在澳大利亚东南部和西南部的种植中体现最为明显,在一些特殊地区利润减少甚至超过50%。

受新冠肺炎疫情影响,限制了国际间的劳动力流动,澳农业正陷入劳动力短缺的困境。迫于压力澳政府今年出台了农业工作签证,希望借此引进大量劳动力,缓解农业劳动力短缺的问题。

目前,澳大利亚仍需要超过22000名工人来填补整个农业行业的劳动力短缺,最严重的短缺出现在园艺部门,11月东海岸开始的收割需要超过16000名工人。

奥兰治市种植樱桃的盖伊·盖塔(Guy Gaeta)说:“我当了36年的农民,从来没有这么担心过。”

▲图:澳大利亚的园艺业需要超过16000名工人来完成11月开始的收割工作,新冠疫情边境限制大幅削减了可用劳动力。

中国是澳大利亚最大贸易伙伴,也是澳农产品出口的主要国家。由于与中国的贸易紧张关系升级,澳大利亚的农业出口遭受打击,2020年出口额减少了35亿澳元。

以葡萄酒为例,据澳大利亚葡萄酒协会发布的报告,从去年的9月份到今年9月份,澳大利亚葡萄酒对中国的出口暴跌77%,由去年的13亿澳元直接降至2.74亿澳元。澳洲价值60亿澳元的葡萄酒产业也将遭到严重冲击。

如何解决好上述问题,是澳政府及农业部门不得不面对的挑战。

本文由肥料国际贸易(FertilizerTrade)编辑发布,转载请注明来源。

参考资料:

[1] Snapshot of Australian Agriculture 2021, Department of Agriculture, Water and the Environment ABARES, Insights ISSUE 2, 2021

[2] Australian crop report, Prepared by the Australian Bureau of Agricultural and Resource Economics and Sciences, No. 193, February 2020

[3] 陈百明. 澳大利亚的农业资源与区域布局[J]. 中国农业资源与区划, 2006(04):59-62.

[4] 贾大明. 对澳大利亚农业投资的考察与思考[J]. 2021(2012-2):93-96.

[5] 澳大利亚农业对世界意味着什么,斯文的樊学长 地球知识局 2020-02-02

[6] Agriculture industry in Australia - statistics & facts, by L. Granwal, Jan 15, 2021

[7] Australian agriculture and foreign ownership, Agri Labour Australia

[8] AUSTRALIA AGROCHEMICALS MARKET-GROWTH, TRENDS, COVID-19 IMPACT, AND FORECAST (2021-2026), Mordor Intelligence