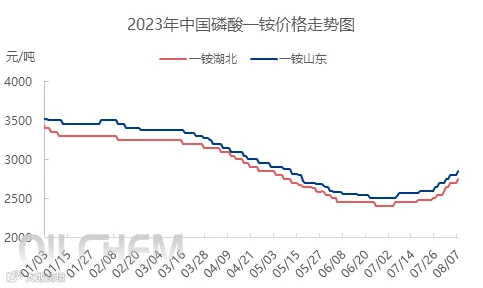

8月刚过一周,国内磷酸一铵市场价格依旧维持上行走势,目前湖北55粉出厂2750-2800元/吨,较月初上调100-150元/吨附近,涨幅约4.72%。近期内销市场炒涨气氛依旧较浓,成本持续提升下,工厂仍多难以出价,而且待发量大,仍多暂停接单,市场供应趋紧;国际行情继续向好,询单增多,价格抬涨。国内外行情利好支撑,磷酸一铵市场整体走势依旧看涨。

一、国内市场

近期各原料价格不断调涨,7月25日至8月6日,长江港硫磺价格上调170元/吨,湖北合成氨出厂价上调500元/吨,湖北硫酸送到价上调85元/吨,磷酸一铵湖北工厂硫磺制酸成本涨幅超过140元/吨,虽然近期硫磺、合成氨价格小幅下滑,但占比最大的磷矿石涨声较强,成本难以锁定,价格难出,所以工厂多处暂停报价、暂停接单中,少量高价限量接单,主执行前期预收订单发货,今日个别大厂出新价,55粉现汇出厂2750-2800元/吨,与前期预期基本相符,不过2750元/吨的价格较预期价位略低。贸易商手中持有货源减少,剩余货源较为惜售,整体市场呈现相对“供应趋紧”状态,随着工厂新价的陆续出台,采购需求将继续跟进。

二、国际行情

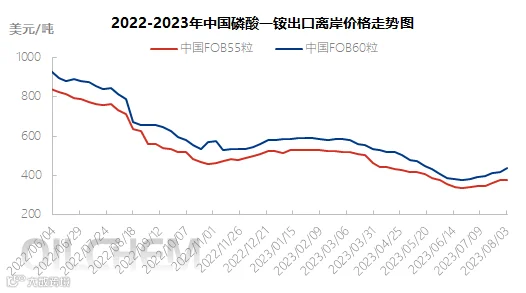

6月中下旬开始,磷酸一铵出口价格出现连续上扬,截止上周五,11-44粒370-385美元/吨FOB中国,10-50粒427-446美元/吨FOB中国,分别较年内最低价上调40美元/吨、59美元/吨。农作物可承受性比率的提高刺激了美国和巴西的一些需求,美国由于库存较低,供应紧张,需求增加,利好磷酸一铵涨价;巴西市场在9-10月大豆播种开始前进口时间的缩短,对磷酸一铵现货需求回升。在巴西需求的推动下,拉美地区的磷酸一铵价格持续上扬,而与此同时阿根廷和巴拉圭的采购也出现;美国磷酸一铵供应紧张,也推动了苏伊士以西磷酸一铵价格进一步上涨;另外氨气合同上涨也是成本的助推,南非国内磷酸一铵的购买需求强劲。随着国际市场需求的提升,磷酸一铵出口价格持续上扬。

全球磷酸一铵市场的交易活跃度和市场价格走势,主要由巴西市场对磷酸一铵的购买力决定;2020年以后,巴西市场磷酸一铵进口量超过400万吨,2023年上半年巴西进口磷酸一铵量也接近往年的一半,从目前种植季节情况开看,巴西集中用肥时间在9月份前后,因此补货操作频繁,价格持续上扬。国际市场需求及价扬的推动,助力国内市场行情的继续上移,秋销旺季下的刚需备货以及冬储需求的衔接预期,另外原料磷矿石看涨下的情绪带动,使得磷酸一铵新单出厂价格仍在推高,短期内仍将维持高位运行。

7月底磷酸二铵市场风向突变,2023年持续下跌的行情在国内及国际多重利好带动下,市场行情止跌反弹,与7月底低端价格比,山东64%主流出库价上涨100元/吨至3500-3650元/吨,57%主流到站价上涨200-250元/吨至2800-2850元/吨。并且目前市场报价稀少,货源难寻,市场炒涨气氛浓厚。

7月份国内二铵市场需求淡季,市场交投气氛一般,企业主发运出口订单,国内上游贸易商订单少量跟进,且57%价格低位,与64%含量价格差距较大,业者对64%含量看空居多,华中企业降价吸单,窄幅下调100元/吨附近,看降氛围持续至7月下旬。7月20日以后,随着国际尿素价格大幅上涨,印标等国际需求消息面传出,尿素风向标国内价格受到提振,国内化肥市场氛围迅速转变,磷酸二铵市场止跌反弹。

随着需求好转,磷酸二铵行业产能利用率逐步向上提升。截止目前行业产能利用率63.56%,较上周提升0.73个百分点,同比增加23.39个百分点;主因国际市场需求继续跟进,国际印度及孟加拉需求的跟进,国内市场上游贸易商集中采购,扩充企业待发订单,待发多数至9上旬,部分至9月中旬附近,预计近期行业产能利用率继续窄幅提升。

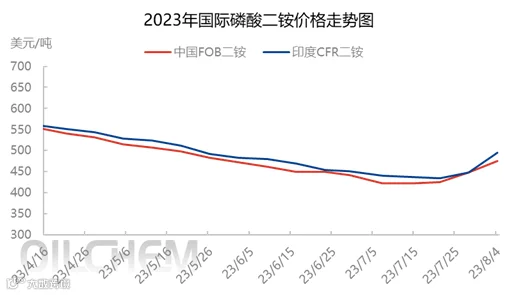

随着国际磷肥需求逐渐好转,国际市场7月下旬止跌反弹,且随着7月27日孟加拉招标的结束,中国投标价格上涨至485美元/吨FOB中国,国际市场顺势上行,截止目前印度磷酸二铵到岸价至495-500美元/吨CFR。因孟加拉、印度、巴基斯坦的需求将在8月份继续跟进,中国国内市场需求旺季,国际货源供应表现紧张,国际市场价格预计继续上行。

综上所述,国内外需求表现旺盛,企业开工有望继续提升,供应紧张,预期国际市场价格将继续上涨,提振国内市场拿货积极性,因此预计国内市场热度不减,二铵行情预计延续坚挺运行走势。

文章出处:隆众资讯。文章内容仅用于学习参考,不作任何投资意见。

FSHOW 2024

2024年3月13-15日,第十四届FSHOW肥料展将继续在国家会展中心(上海)举办。一个链接行业上下游、连接国内外的贸易交流平台期待您的加入!

2024年3月13-15日

国家会展中心(上海)

参展参观联系方式

展会官网

www.fshow.org / www.fertshow.com