图片为广告,与文章内容无关

上期文章我们重点介绍了印尼的地理、农业概况、主要农作物分布及面积、种植业成本等,点击这里:国际视野│印尼市场,我们有多少机会?(一),回顾上期文章。

本期内容将围绕印尼农化市场,与您一同梳理农化市场规模、主要公司及产品、进出口数据等详细情况。

1

印尼肥料市场概况

▍市场概况

2020年印度尼西亚肥料市场规模约41亿美元,预计未来几年将保持4.6%左右的年复合年增长率增长。COVID-19 大流行对该国化肥行业的影响较大。由于供应紧张,产量下降了20-30%,价格上涨。

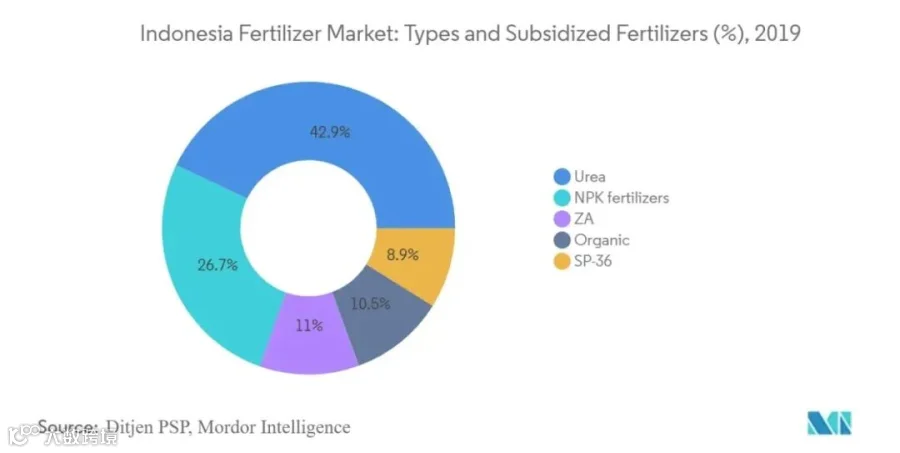

印度尼西亚的耕地面积多年来一直在增加,也推动了化肥市场的增长。氮肥占印尼市场最大份额,尿素是交易量最大的氮肥品种。

▍政府透过补贴提供支持

为了实现可持续的粮食生产和营养安全,印度尼西亚政府制定了一项国家政策,规定主要的消费食物来源应来自国内生产。

考虑到化肥是生产力的重要组成部分,政府提供化肥并以补贴价格分发给农民。鼓励农民在农业中使用化肥并提高产量,从而推动该国粮食产量的增长,2019年补贴发放的化肥和有机肥总量为955万吨。

印尼肥料市场高度整合,头部公司占有主要份额。国有企业PT PupukIndonesia Holding Company 的子公司PT Pupuk Kalimantan Timur,PT Pupuk Sriwidjaya Palembang,PT PetrokimiaGresik,PT pupuk kujang 和 PTPupuk Iskandar Muda占据市场主导地位。市场上的主要参与者将建立合作伙伴关系,作为巩固市场地位的最常用策略。

印度尼西亚肥料总消费量约为1200万吨,NPK的综合产能为550万吨(84%的复合肥和16%的BB肥),其中Gresik 280万吨; Sentana 120万吨; Agrifert 35万吨; Kaltim 35万吨, Kujang 30万吨;主要的尿素生产商有Kaltim, Pusri, Kujang, PIM,每年生产尿素约700万吨;

农业补贴部门NPK需求为300万吨,非补贴需求为150万吨;农业补贴部门的国内尿素消费量约为500万公吨,私营部门尿素消费量约为120万公吨,工业尿素消费量约为100万公吨;

正常年份印尼的尿素出口约为120万吨。

印度尼西亚正在实施一项平衡施肥计划,计划在北苏门答腊的Lhokseumawe建造一个大型磷酸厂,以帮助支持NPK的生产。

▍印尼肥料进口情况

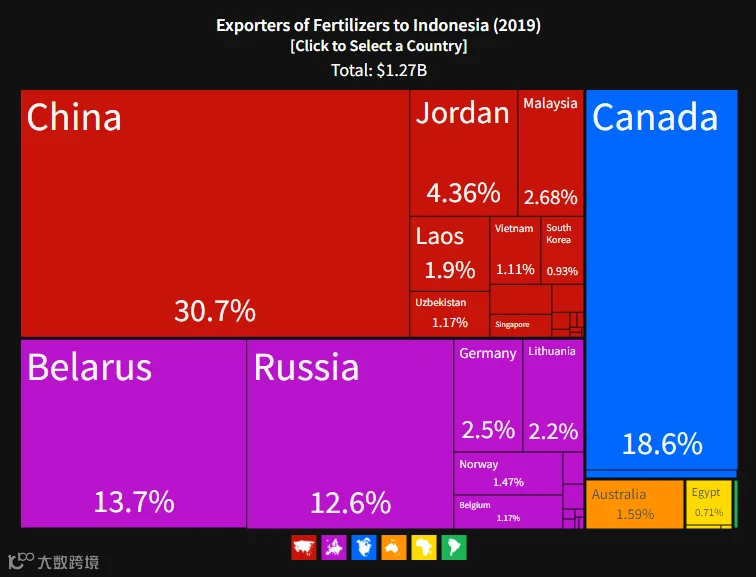

国内产能并不能满足印尼对肥料的需求,2019年,印尼从国外进口了约12.7亿美元的肥料,主要来源国包括:中国30.7%,加拿大18.6%,白俄罗斯13.7%,俄罗斯12.6%,约旦4.36%等。中国是印尼肥料进口的最大来源国。

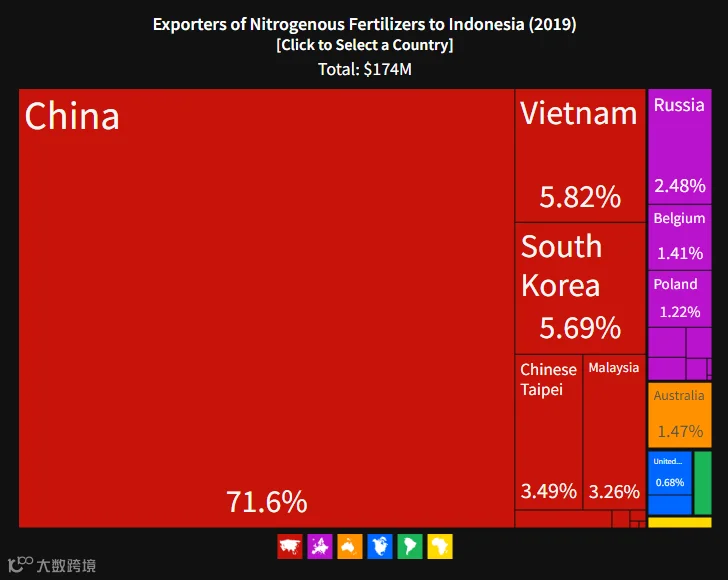

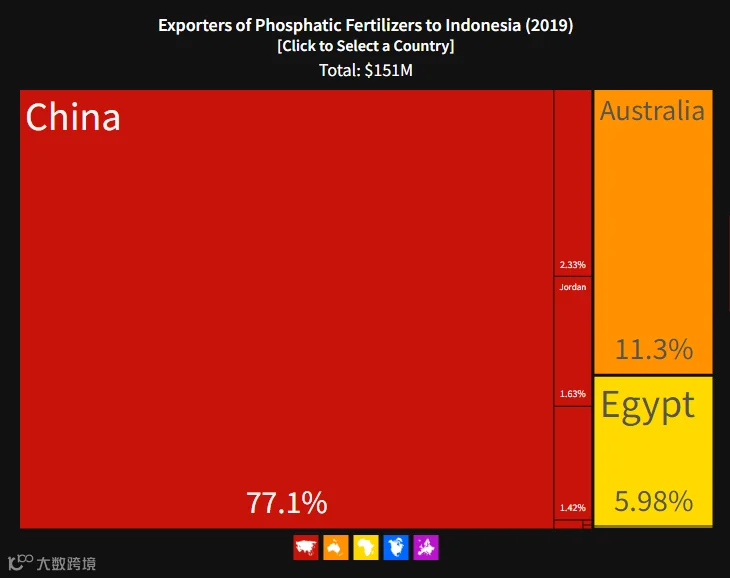

其中进口氮肥1.74亿美元,71.6%来源于中国;进口磷肥1.51亿美元,77.1%来源于中国;进口钾肥7.16亿美元,0.6%来源于中国。

2

印尼农药市场概况

▍市场概况

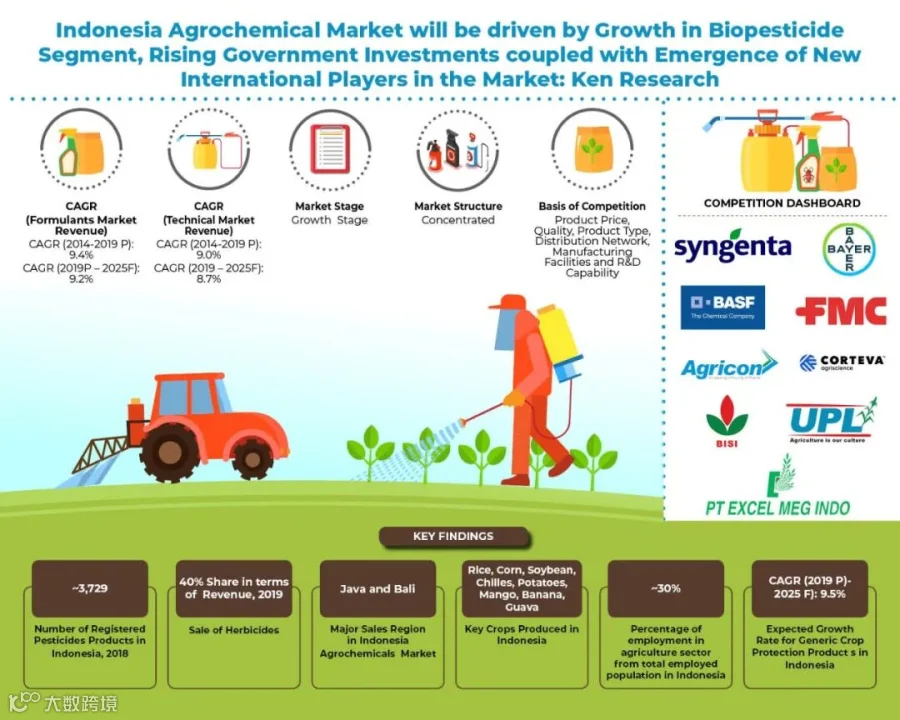

农业一直是该国的主要活动之一,这是该国对农用化学品需求高的主要原因。2018年印度尼西亚农用化学品市场价值5.233亿美元,预计未来几年将保持4.09%左右的年复合年增长率增长。截至 2018 年,谷物和谷物细分市场的份额最高,占市场的 36%。

▍竞争格局

印尼植保化学品市场份额前景喜忧参半,市场上主要的四家公司约占市场份额的58.5%,其余41.5%则通过其他跨国和国内公司占据。

先正达、巴斯夫、陶氏杜邦等国际公司和PT BISI International Tbk等国内公司正试图通过推出新产品和从其他公司收购业务部门来抢占更大的市场份额。

▍印度尼西亚农化市场概况和规模

按农药种类分:除草剂广泛应用于多种作物,在全国农用化学品总销售额中占有最高份额。在水稻、玉米、大豆等主要作物中,除草剂通常与杀虫剂联合使用,从而推动了该国对杀虫剂的需求。

生物农药已经在市场上出现了 5-7 年,然而,由于农民缺乏意识和教育,对这些产品的需求仍然很低。然而,随着政府采取各种举措和国际公司的培训计划来提高农民的认识,预计未来几年生物农药的销售量将会增加。

印尼的主要除草剂包括草甘膦、百草枯、莠去津、乙草胺,其中草甘膦在该国的需求量最高。

主要杀虫剂类型包括拟除虫菊酯、阿维菌素、虫草烟、毒死蜱、印楝素。由于看到市场上一些特定杀虫剂的供需缺口,参与者正专注于推出新型杀虫剂产品。

主要杀菌剂包括三唑类、百菌清、重铬酸钠等。

按产品类型分:在印尼,市场主要部分被仿制药产品占据。与专利产品相比,通用产品价格相对较低且易于获得。这些是其受到消费者高需求的主要原因,但大型农民和种植园公司普遍要求专利产品的高质量。

按作物类型:在印度尼西亚,谷物农药使用量最高,大米所占的比例最高。对农药的第二大需求作物是蔬菜,其次是种植园和水果。

按地区分:印度尼西亚的主要农业区是爪哇、巴厘岛、苏拉威西、苏门答腊和加里曼丹。爪哇和巴厘岛地区以其水稻生产和热带气候条件而闻名,是主要的农用化学品销售区域。然而,爪哇和巴厘岛地区市场趋于成熟,苏拉威西和苏门答腊具有高的增长潜力。

▍印尼农药进口情况

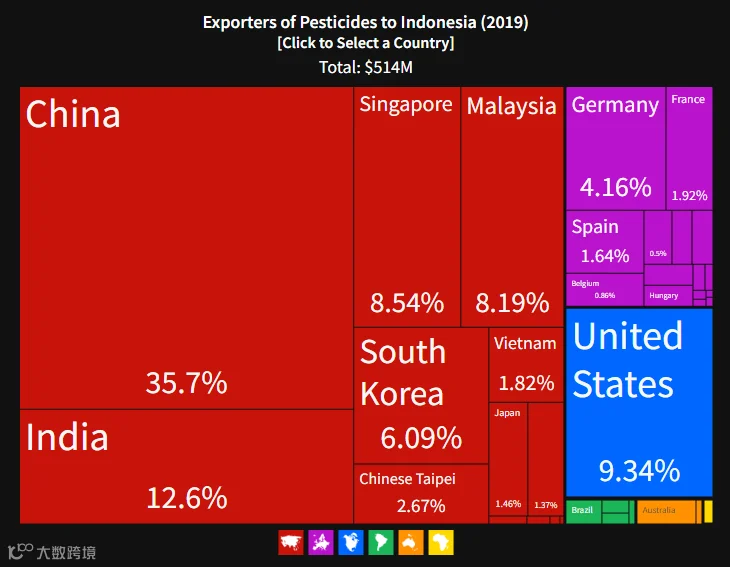

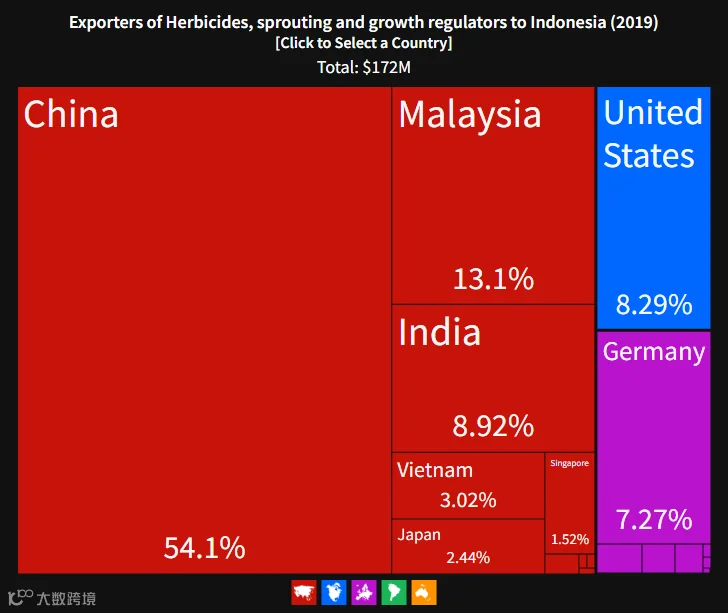

2019年,印尼共进口了约5.14亿美元的农药,中国是其最大进口来源国,占其进口额的35.7%,其他主要进口来源国还包括印度12.6%,美国9.34%,新加坡8.54%,马来西亚8.19%,韩国6.09%等。

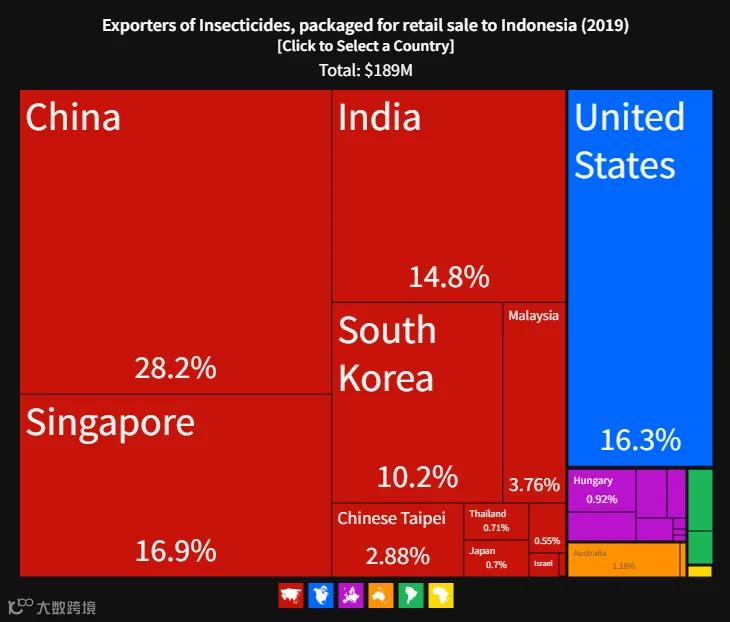

其中除草剂1.72亿,54.1%来源于中国,杀虫剂1.89亿,28.2%来源于中国。

▍印尼农化市场未来展望

预计印度尼西亚农用化学品市场的未来将有望以9.2%的年复合年增长率增长。政府支持促进农业活动、人口增加从而增加对农产品的需求、市场上出现新的国内和国际参与者等将是需求增长的关键因素。

end

参考资料:

往期推荐