(图片为广告,与文章内容无关)

(图片为广告,与文章内容无关)

关注“肥料国际贸易”微信公众号,回复“粮食报告”即可下载报告全文,获取更多行业信息,欢迎参加“中国国际新型肥料展览会”。

粮食是全球贸易中的最重要也是最基础的一类大宗商品,自2019年以来,全球粮价持续保持上升趋势,各国对粮食安全的重视程度日益提升。本文将从全球粮食供需情况、粮食生产与分工、全球贸易等方面,为您详细解析全球化背景下的粮食生产与贸易格局。

▍一、供需双振下,全球粮价保持上行

1、整体粮食供给紧张需求旺盛,粮食价格一路上涨至今

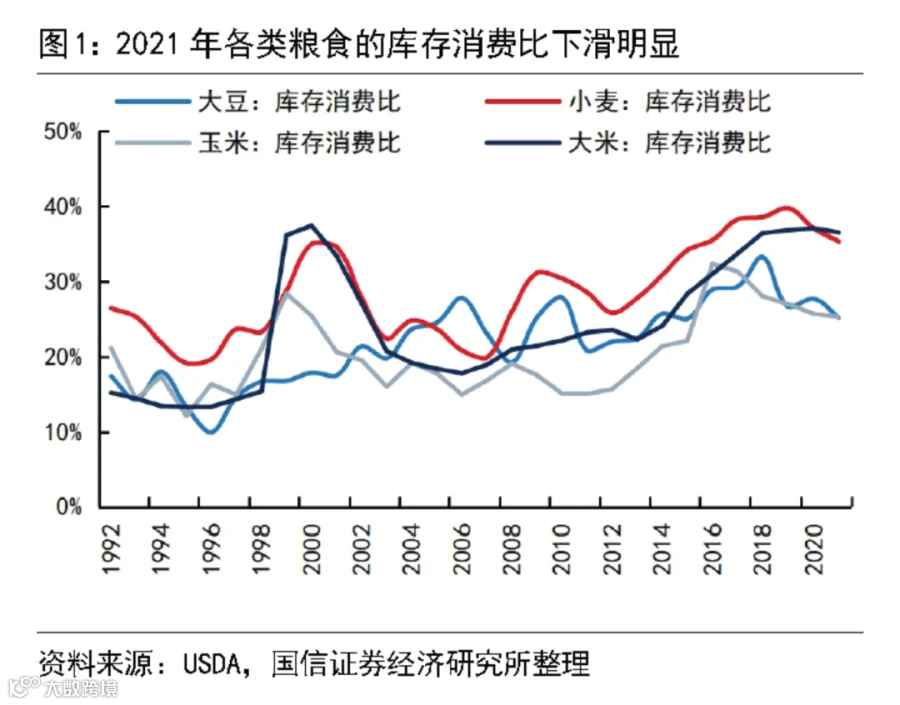

根据美国农业部(USDA)公布的供需数据(美国作为全球最大和最具影响力的粮食贸易国,其农业部发布的数据对全球粮食贸易有着明显的风向标作用)来看,2021年各类粮食的库存消费均出现较为明显下降。

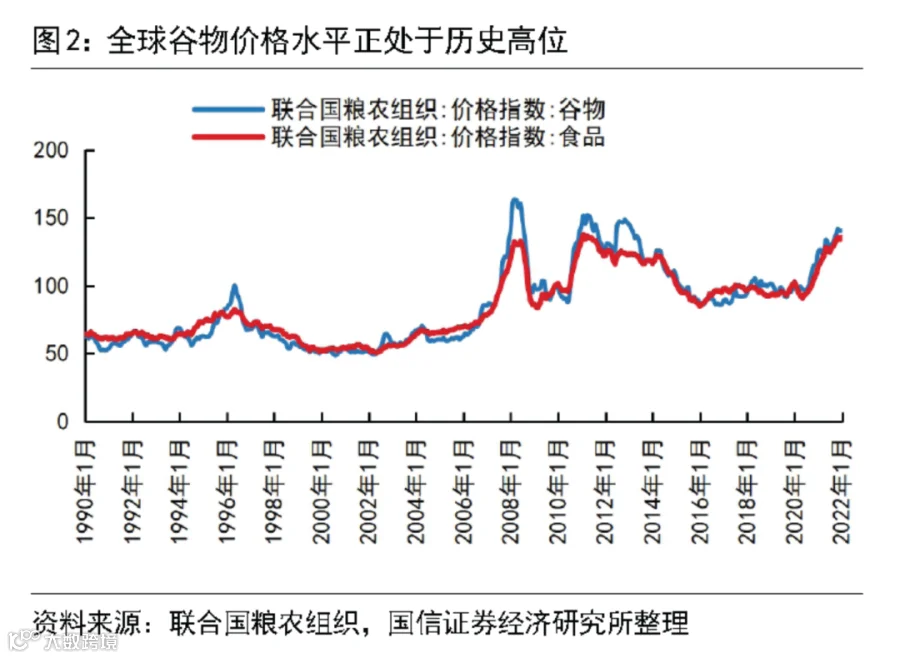

其中小麦、玉米和大豆的库存消费比下降尤为明显,分别相较于2020年降低1.74%、0.39%和2.54%,这说明2021年全球主要粮食供给偏紧,出现了明显的供小于求情况。受供给紧张驱动,全球粮价走向历史高位。从联合国粮农组织公布的统计数据来看,截至2022年1月,全球谷物价格指数已相较2020年初累计增长超30%。

2、地缘冲突加剧,全球农产品供给进一步收紧

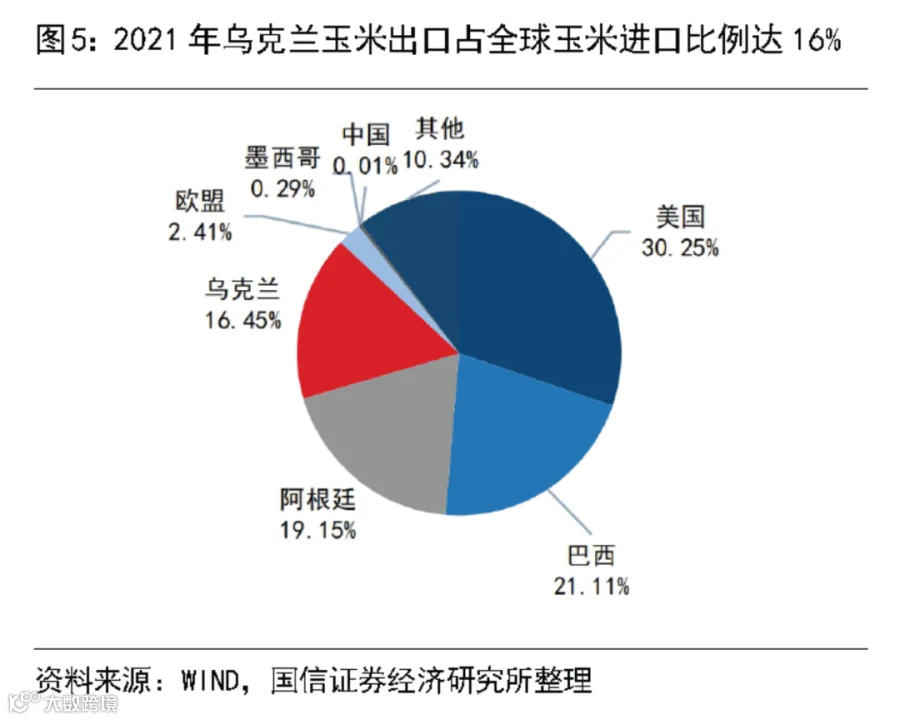

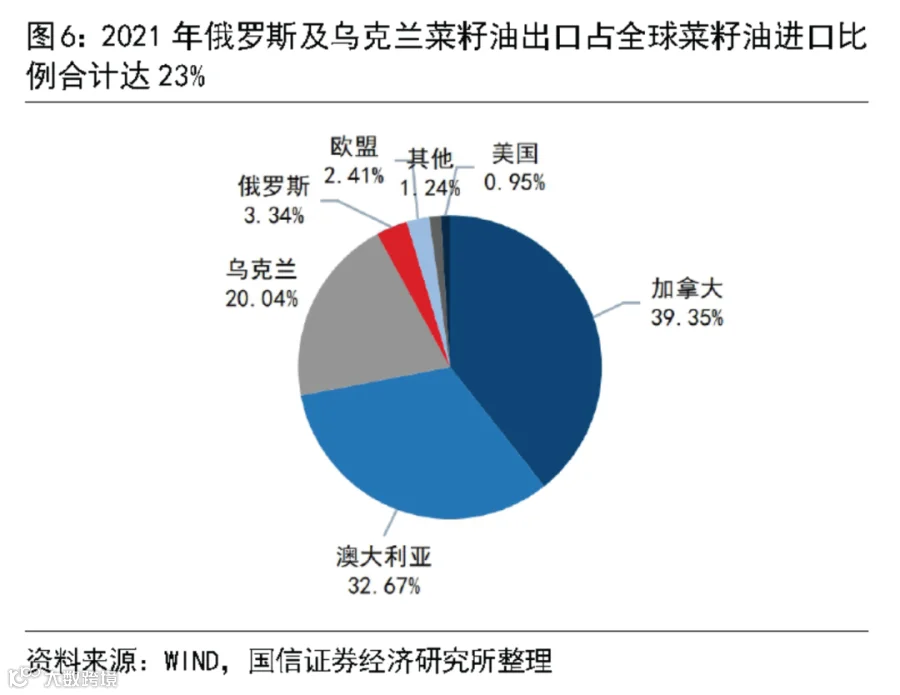

俄罗斯是全球最主要的小麦、葵花籽油等主要粮食的生产基地和出口国,而乌克兰则是全球最重要的玉米、大麦、葵花籽油等主要粮食的生产基地和出口国。

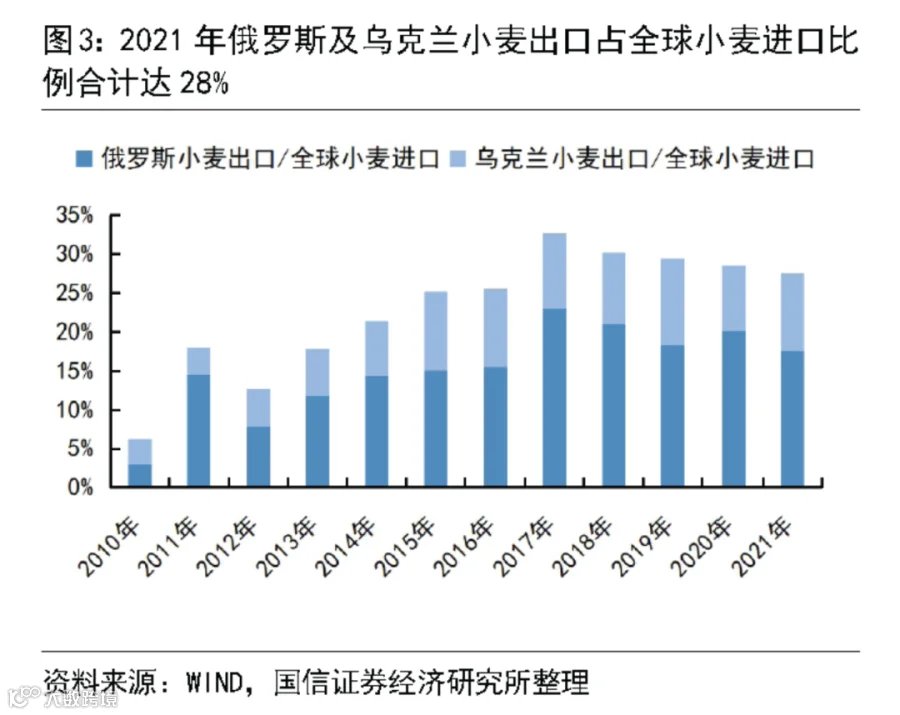

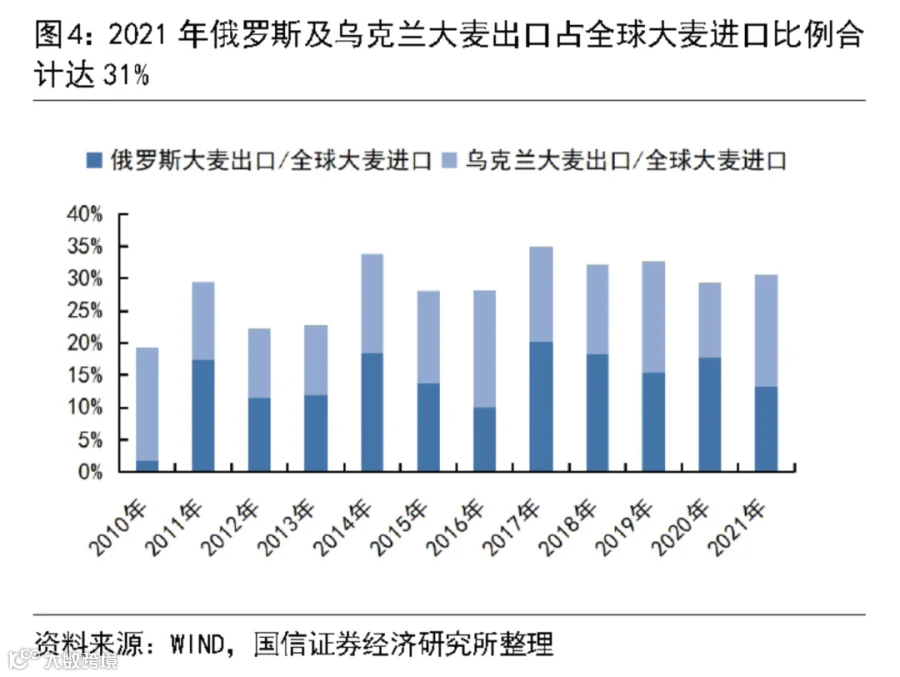

从全球贸易来看,2021年大麦全球出口市场份额中,俄罗斯与乌克兰加起来一共占据了30.67%;2021年小麦全球出口市场份额中,俄罗斯与乌克兰加起来一共占据了27.53%。

从与我国的贸易来看,2021年我国小麦进口市场份额中,俄罗斯占了0.5%(在我国小麦进口来源国中排第七位);2021年我国玉米进口市场份额中,乌克兰占了超过27%(在我国玉米进口来源国中排第二位);2021年我国大麦进口市场份额中,乌克兰占了25.75%(在我国大麦进口来源国中排第三位);2021年我国葵花籽油进口市场份额中,乌克兰占了64%(在我国葵花籽进口来源国中排第一位)。

目前俄罗斯与乌克兰发生冲突的区域,刚好就是粮食主产区。若正在发生的军事行动持续时间拉长,必将影响正常农业生产,使两国主产的大麦、小麦、玉米、葵花籽油等产量下降,进一步加剧全球粮食供应紧张局面,从而导致全球粮价继续上升。

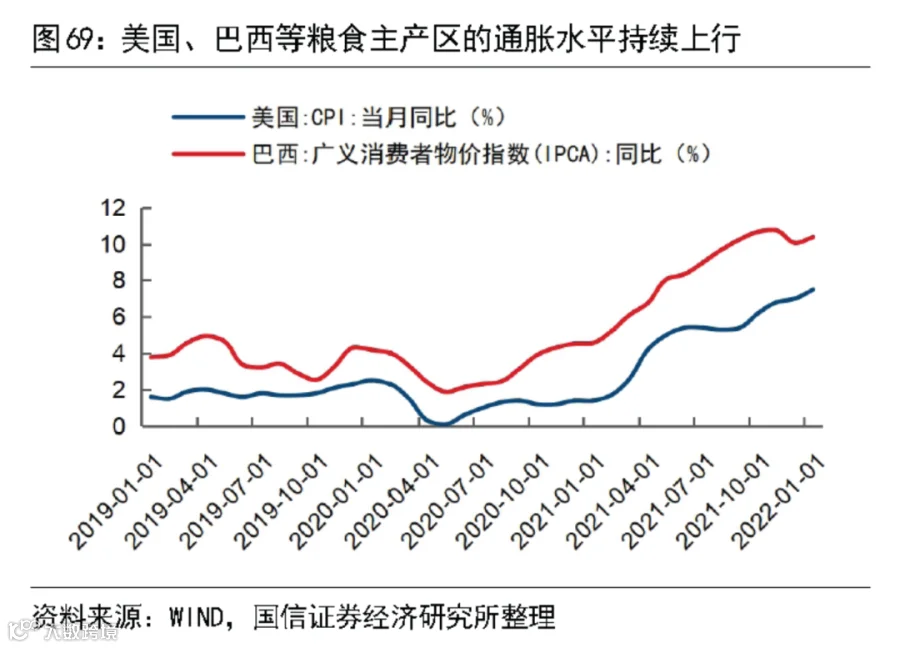

3、石油价格上涨,带动了农产品价格上涨

尽管石油作为能源产品,与农产品看似无关,但在实际上,石油价格一直影响着农产品的供需水平,进而间接地影响着相关农产品的价格走势。

具体来说,一方面,石油的主要替代品之一——生物柴油的原材料包括棕榈油、豆油、菜籽油等相关油脂,所以石油价格高涨将刺激棕榈油、豆油、菜籽油等相关油脂需求的提升,从而拉升其价格。另一方面,石油价格上涨也会促进燃料乙醇需求提升,由此将提高糖产国在新榨季乙醇用蔗比例,从而挤压糖产品产量。

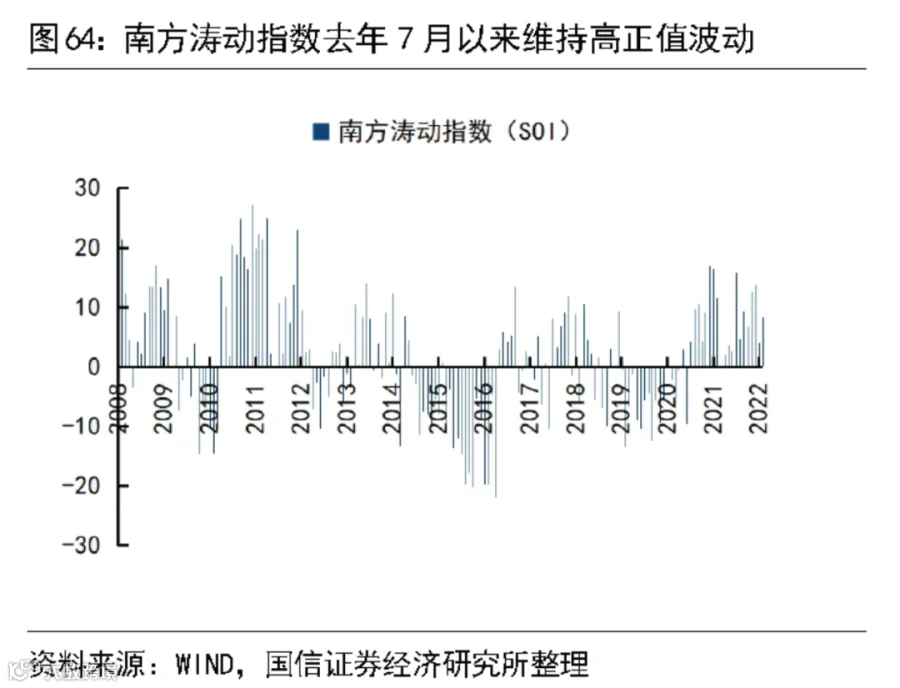

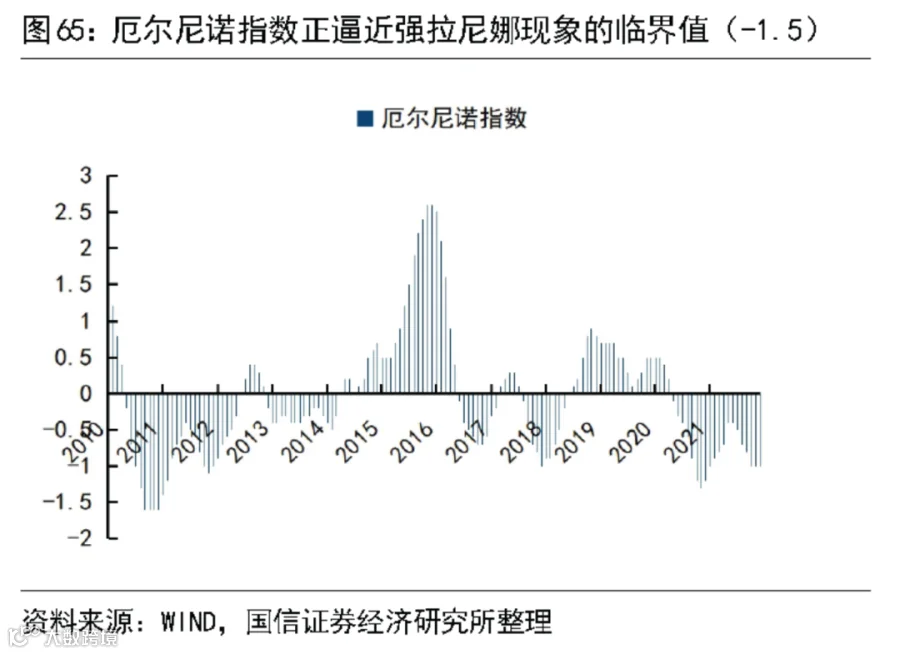

4、拉尼娜现象等极端天气或造成南美洲及美国的农业生产减产,加剧供应紧张

2010年发生的拉尼娜现象,目前正经历第二轮周期。澳大利亚气象局近期发布数据显示,截止2021年7月份,南方涛动指数已从2.6上涨至15.9,并且一直保持在高位波动。这一情况符合拉尼娜现象的数据特点,即持续的高正值波动,这就意味着拉尼娜周期已迎来第二轮。

拉尼娜天气可能导致南北美洲持续长时间的干旱,南美洲和北美洲的大豆和玉米受到干旱天气的影响最大,这将会造成南北美洲粮食产区的玉米和大豆减产,加剧供应紧张,从而间接带动农产品价格上升。

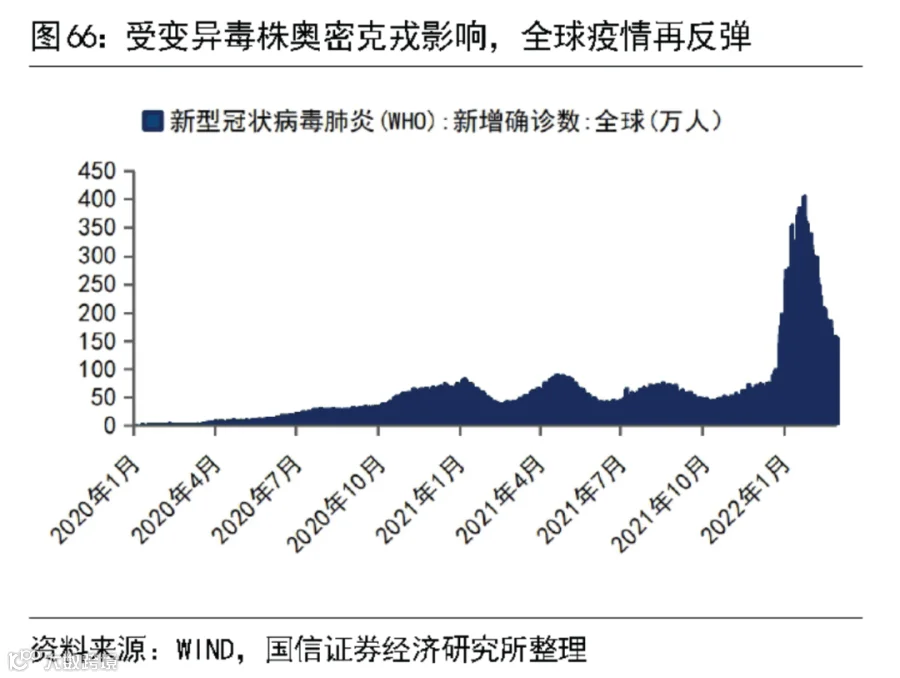

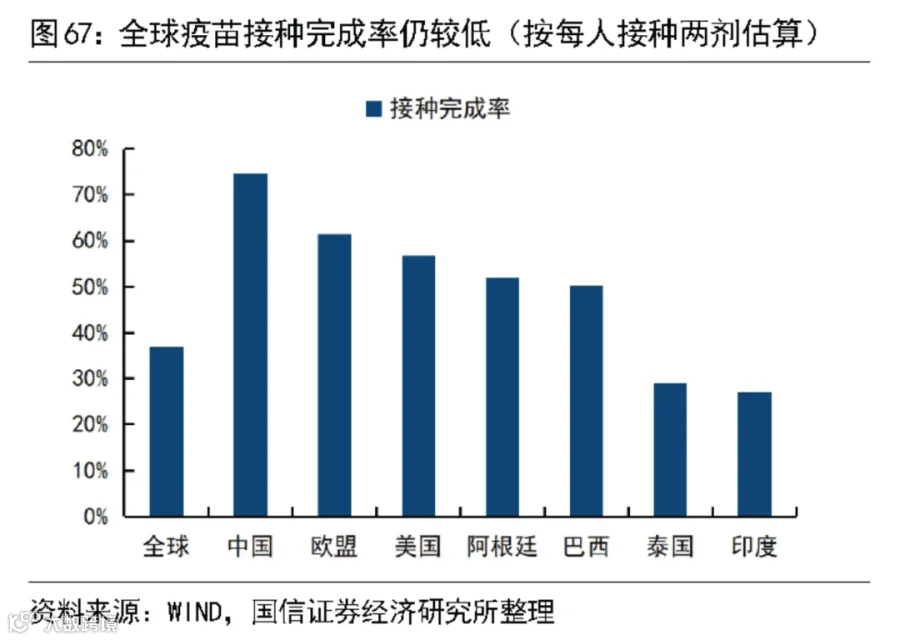

5、疫情导致的全球海运困局,也将影响全球粮食的价格

2021年,全球经济逐渐开启复苏步伐,商品和原材料的市场需求也逐步恢复和增加,进而持续增加了全球航运需求。但从航运供给端来看,由于德尔塔及奥秘克戎变异株的爆发,让全球疫情再次雪上加霜,陆续出现了港口堵塞、船只延误、船舶紧缺的情况,海运运费逐渐呈现上涨趋势。

截至2022年3月4日,用于反映全球干散货即时海运运费价格的波罗的海干散货指数已相比2022年年初同期大幅上涨了66%。在全球疫情疫情尚未明朗的情况下,运费有可能持续维持在高价格水平,推高大麦、小麦、大豆、玉米等主要粮食的运费价格,从而导致了全球主要粮食价格的持续高价。

▍二、全球粮食贸易格局:分工明显,亚非拉小国高度依赖进口

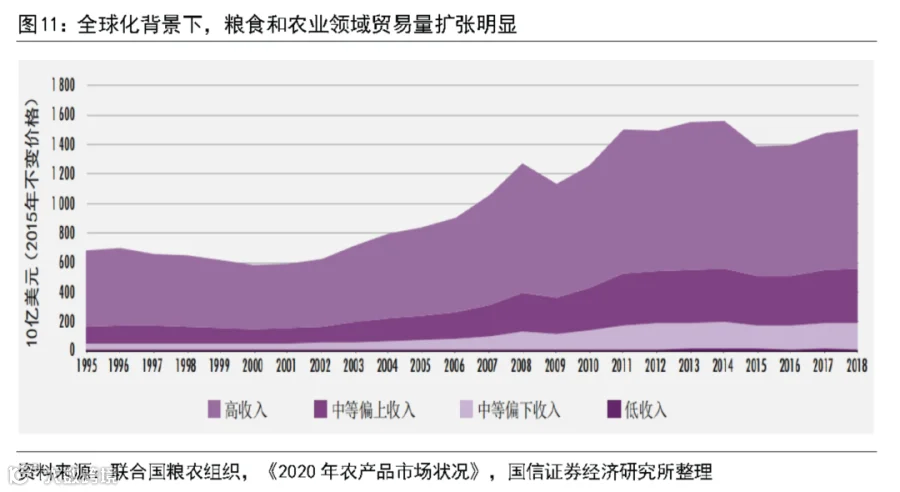

1、全球化大贸易中的粮食贸易正不断地增加

自上世纪90 年代以来,受技术进步、贸易政策和协定等多重因素推动,运输成本和进口关税显著降低,这进而推动了全球粮食贸易的繁荣。

联合国粮农组织2021年发布的《2020 年农产品市场状况》中指出,截至2018 年,粮食和农业领域的国际贸易量已经由1995 年(世贸组织《农业协定》于该年生效)的6800 亿美元增长一倍多至1.5 万亿美元。

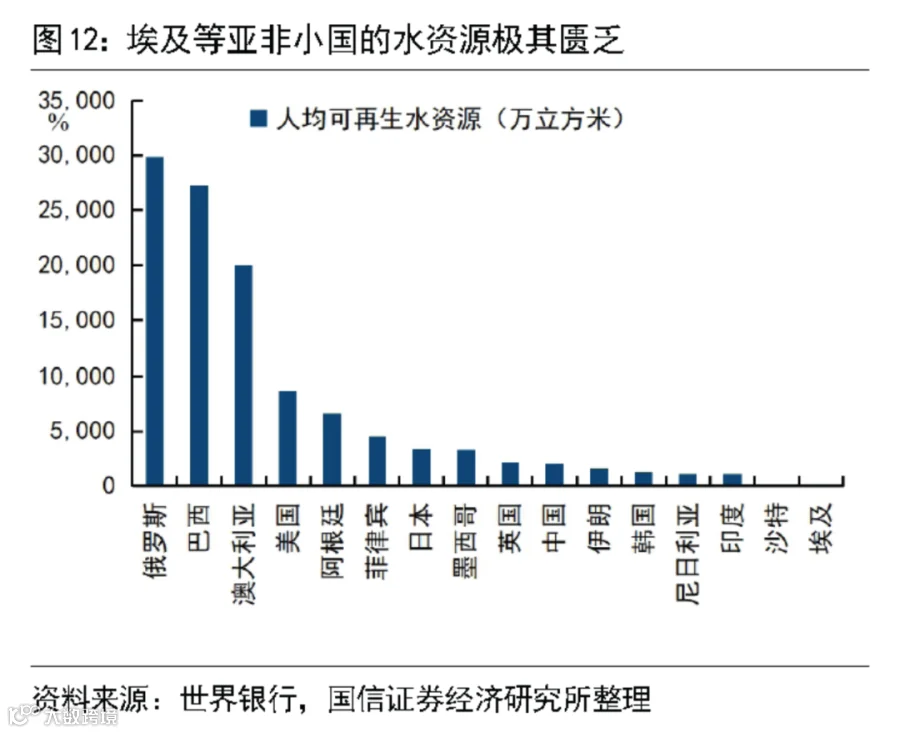

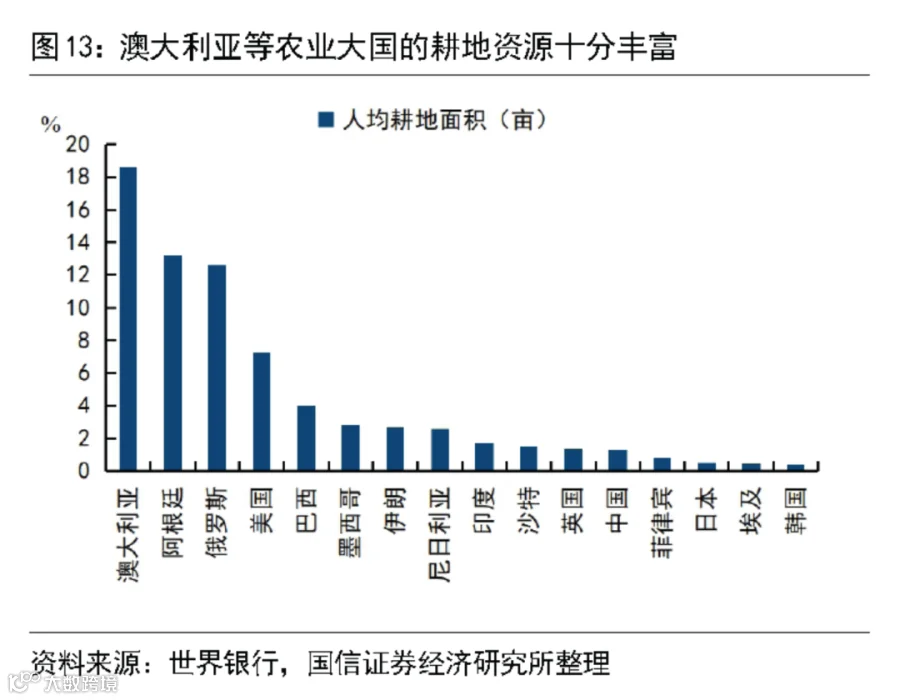

2、亚非拉小国资源匮乏,在全球粮食贸易中处于弱势地位

国际贸易的本质在于各国以比较优势完成分工,进而形成从生产、加工再到分销的多边贸易格局,虽然这有助于提高全球整体的生产效率,但也加深了处于比较劣势国家对外部供给的依赖程度。

在粮食和农业领域,亚非拉小国普遍存在人多地少或人多水少的问题,在人均资源上和以澳大利亚、美国、巴西和俄罗斯为代表的农业大国差距悬殊,这进而催生了分工明显的全球粮贸格局。

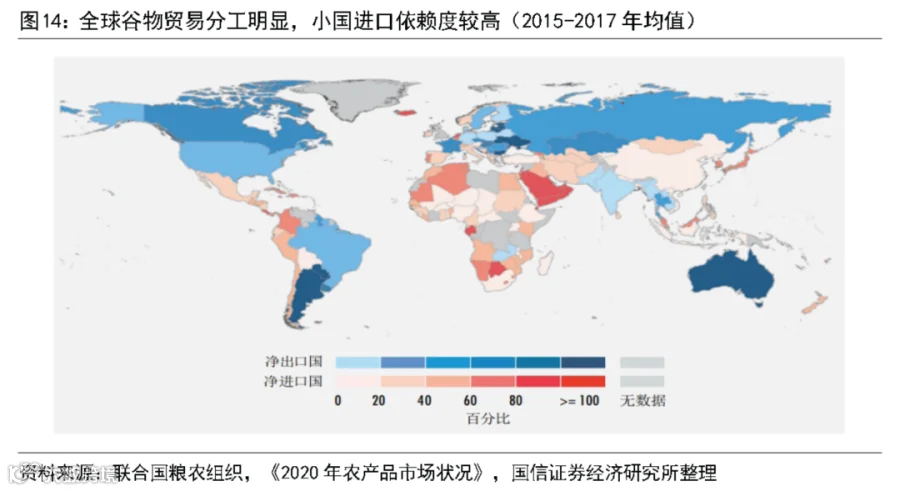

3、亚非拉小国难保粮食安全,国内供给高度依赖进口

从全球谷物贸易格局来看,国际粮食贸易分工明显,美国、加拿大、巴西、阿根廷等大国依靠丰富的农业资源成为谷物的主要出口国,而沙特阿拉伯、日本和埃及、墨西哥等亚非拉小国在资源方面难与上述大国竞争,因此成为了谷物的主要进口国,国内供给高度依赖进口。

▍三、主要谷物全球供需格局

当前全球粮食贸易的主要品类包括:大米、小麦、玉米、大豆和白糖。下面我们结合USDA 于2022年2 月最新发布的全球农产品供需平衡表,对各类谷物的全球供需格局进行分别概述。

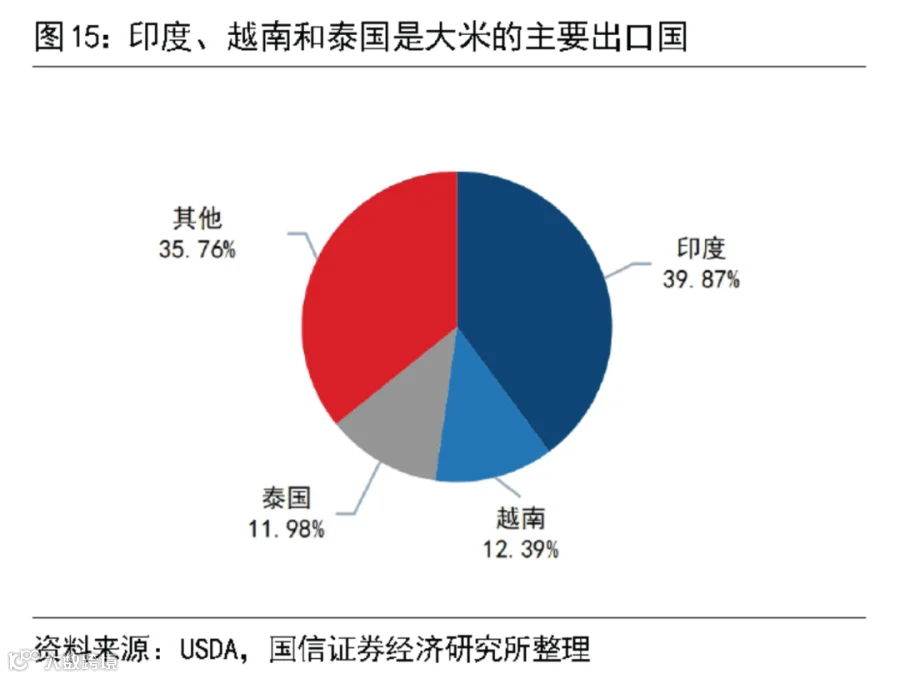

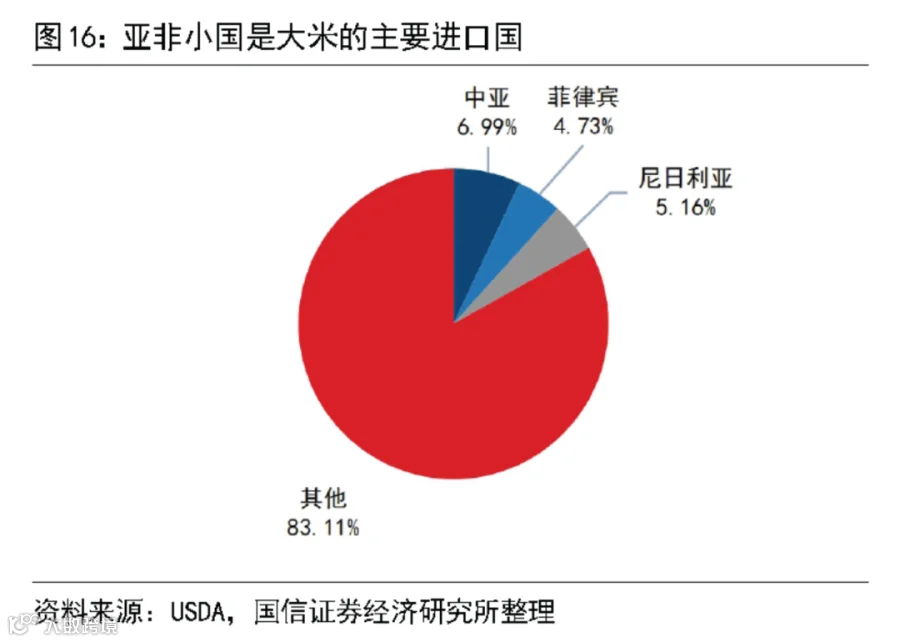

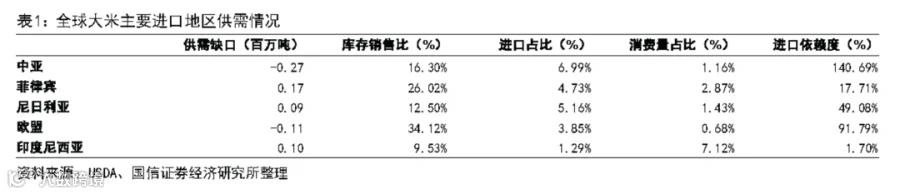

1、水稻:亚洲南部是主要出口国家,亚非地区小国是主要进口国家

从USDA估计的20/21年度数据来看,印度、越南和泰国是大米的主要出口国,三者在全球出口量中的占比分别为39.9%、12.4%和12.0%,三个国家合计占到了全球大米出口量的64.2%。

而中亚地区(伊朗、伊拉克和沙特阿拉伯)、菲律宾和尼日利亚则是全球大米进口量排名前三位的国家(或地区)。三者在全球进口量中的占比分别为6.99%、4.73%和5.16%,进口依赖度分别为140.7%、17.7%和49.1%。

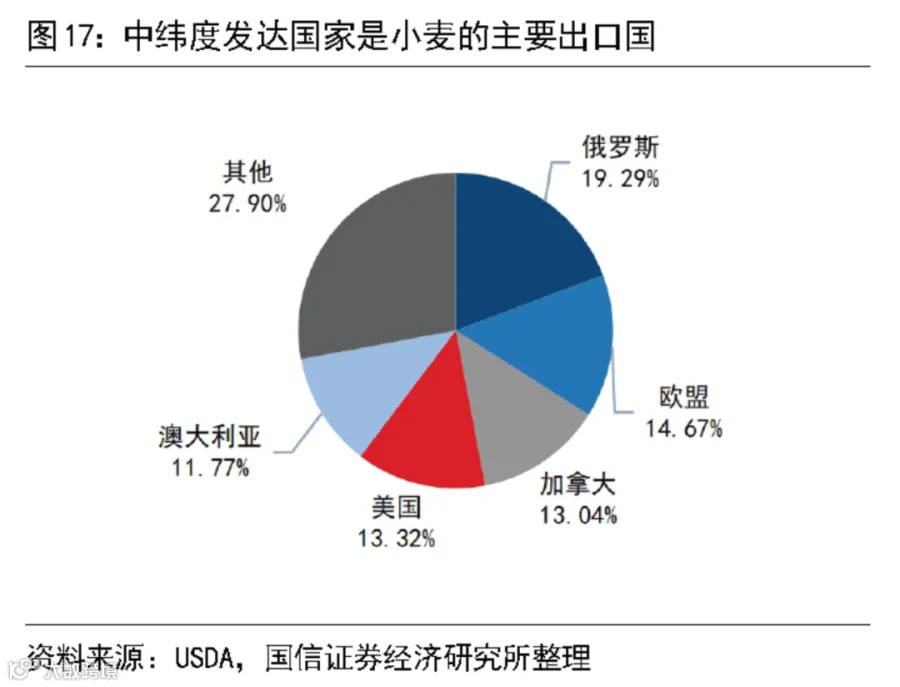

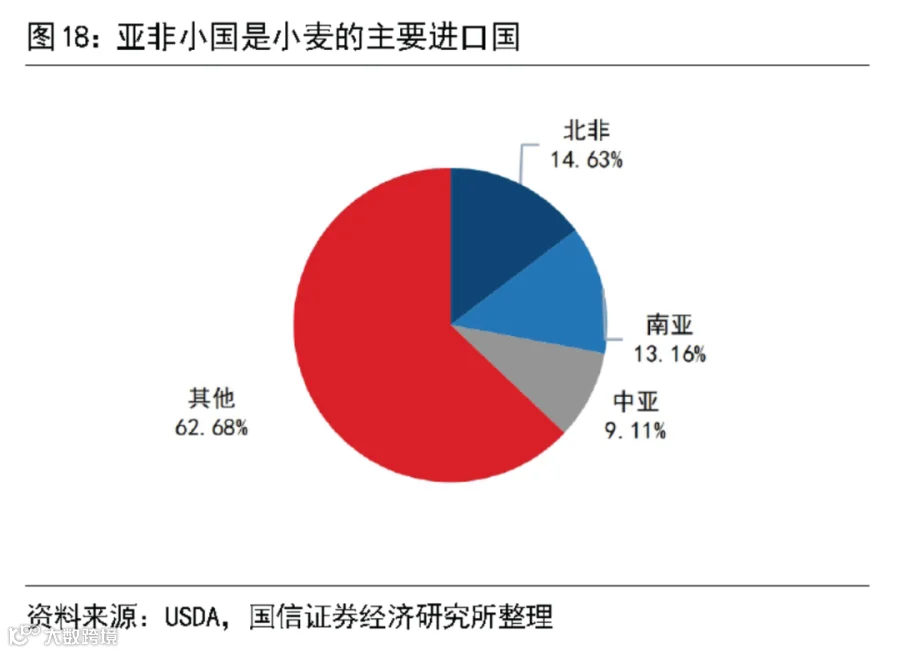

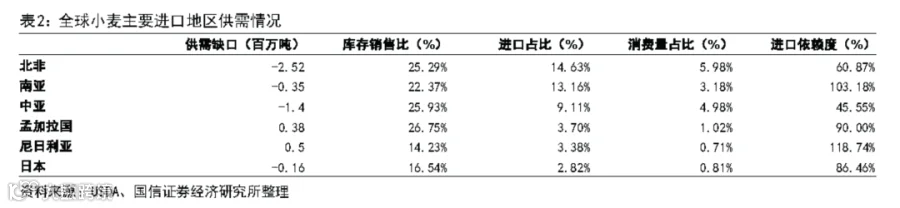

2、小麦:出口集中在中纬度发达国家,亚非小国是主要进口国

从USDA估计的20/21年度数据来看,俄罗斯、欧盟、加拿大、美国和澳大利亚是小麦的主要出口国,它们在全球出口量中的占比分别为19.3%、14.7%、13.0%、13.3%和11.8%,这五个国家合计占到了全球小麦出口量的72.1%。

小麦的主要进口地区为北非各国(阿尔及利亚,埃及,利比亚,摩洛哥和突尼斯)、南亚各国(印度尼西亚、马来西亚、菲律宾、泰国和越南)和中亚各国(伊朗,伊拉克和沙特阿拉伯),三者在全球进口量中的占比分别为14.6%、13.2%和9.1%,进口依赖度分别为60.9%、103.2%和45.6%。

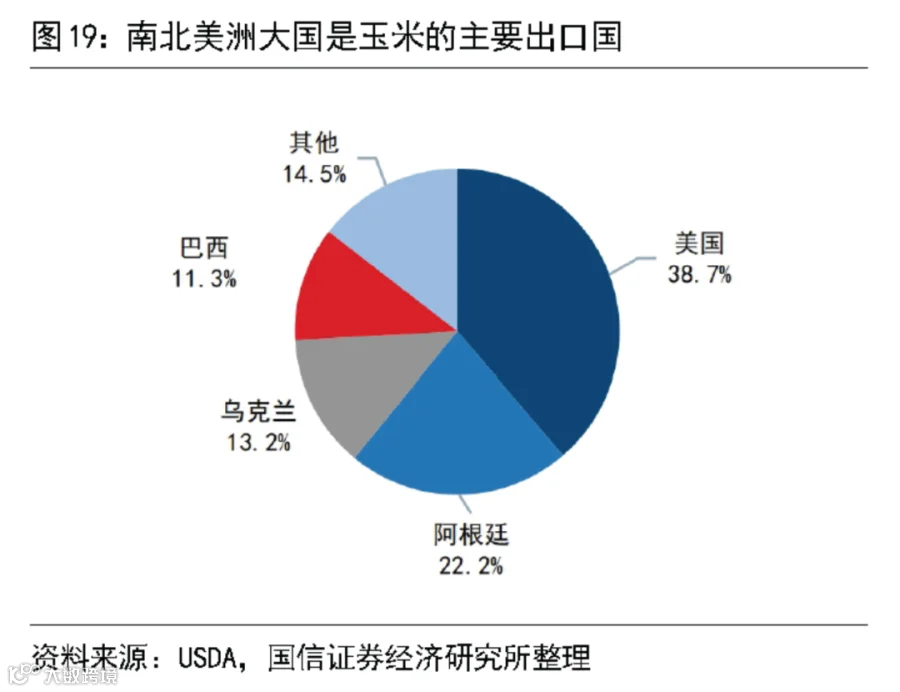

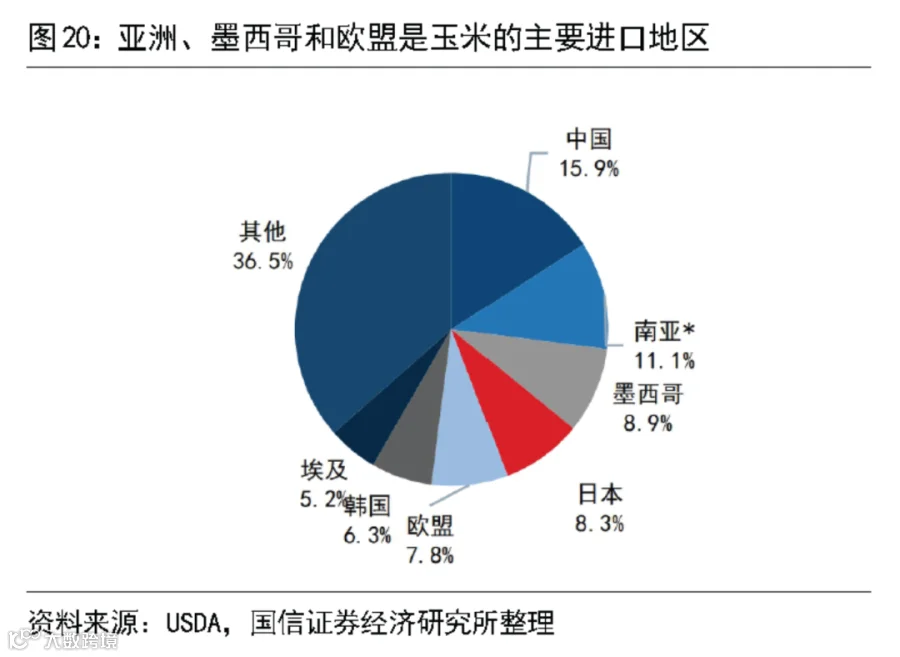

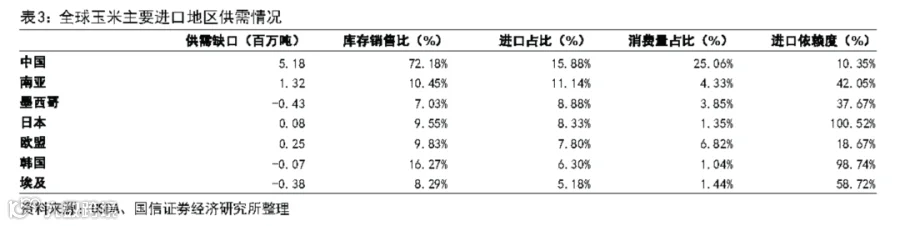

3、玉米:南北美洲大国是主要出口国,亚洲、墨西哥和欧盟是主要进口地区

从USDA估计的20/21年度数据来看,美国、阿根廷、乌克兰和巴西是玉米的主要出口国,它们在全球出口量中的占比分别为38.7%、22.2%、13.2%和11.3%,这四个国家合计占到了全球玉米出口量的85.4%。

而中国、南亚各国(印度尼西亚、马来西亚、菲律宾、泰国和越南)、墨西哥、日本和欧盟则是全球玉米进口量排名前五位的国家(或地区)。它们在全球进口量中的占比分别为15.9%、11.1%、8.9%、8.3%和7.8%。其中韩国、日本和埃及的进口依赖度较高,分别高达98.7%、100.5%和58.7%。

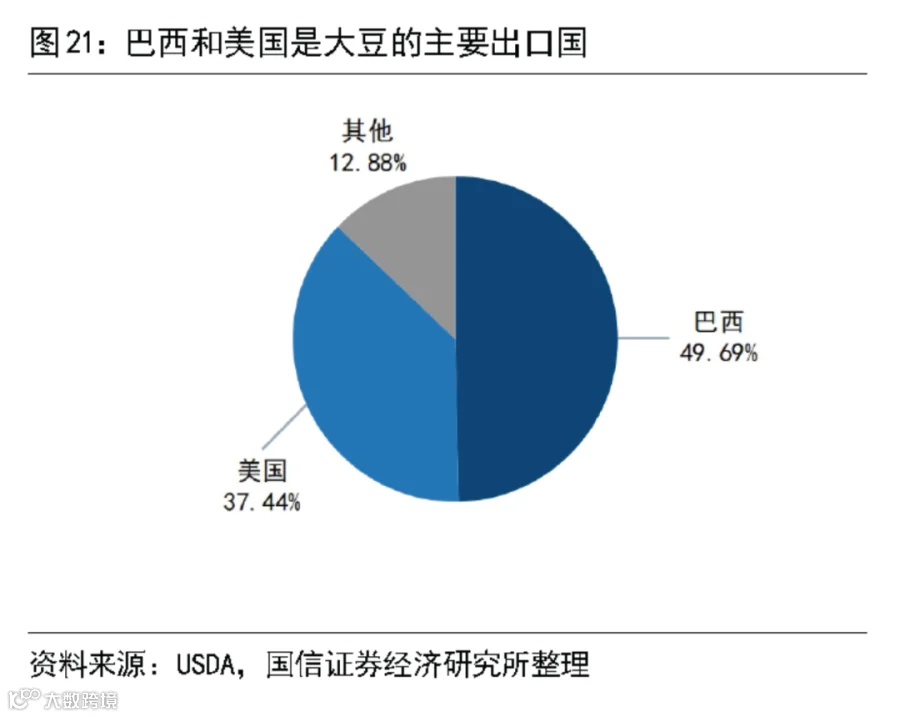

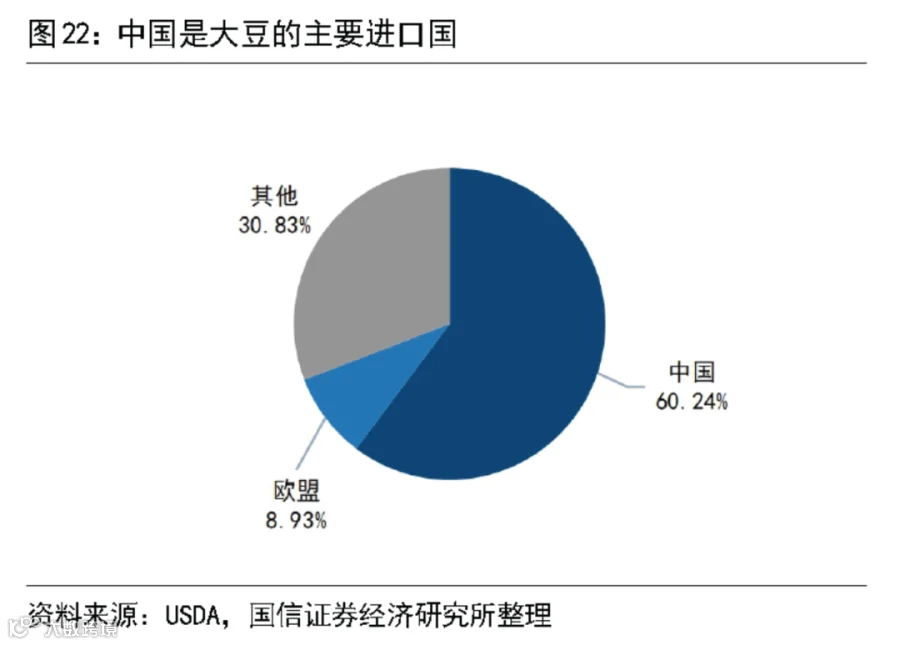

4、大豆:巴西和美国是主要出口国,中国独占六成进口份额

从USDA估计的20/21年度数据来看,巴西和美国是全球大豆的核心出口国,它们在全球出口量中的占比分别高达49.7%和37.4%,共占据了全球近九成的大豆出口份额。进口方面,中国是大豆的第一大进口国,在全球出口量中的占比为60.2%,其后的欧盟在全球出口量中的占比为8.9%。

供需方面,以中国为代表的主要大豆进口国的供给均高度依赖于进口,其中墨西哥、南亚各国、中国和欧盟的进口依赖度分别高达96%、94.1%、89.4%和83.9%。

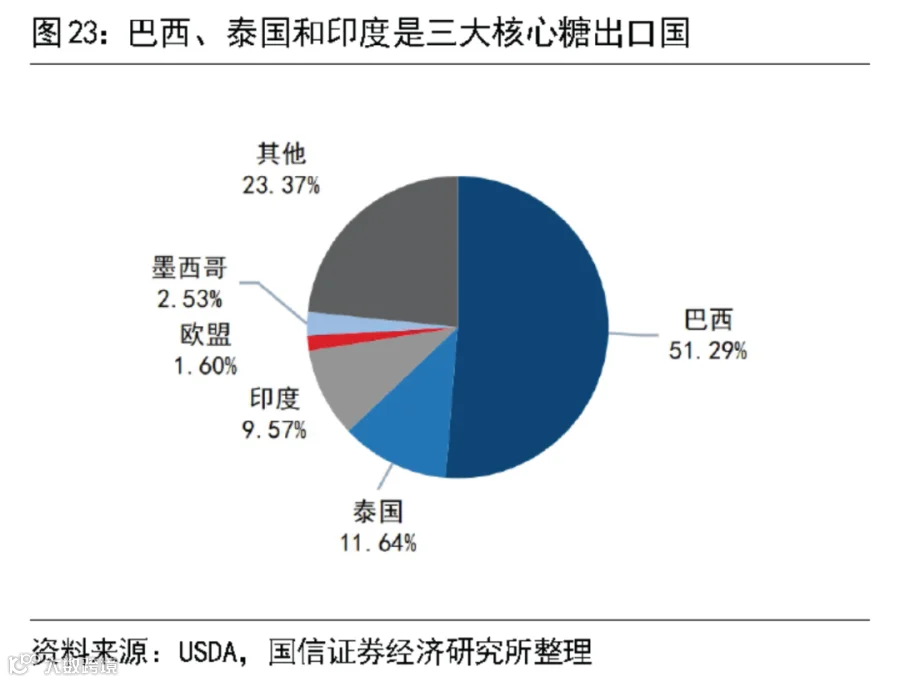

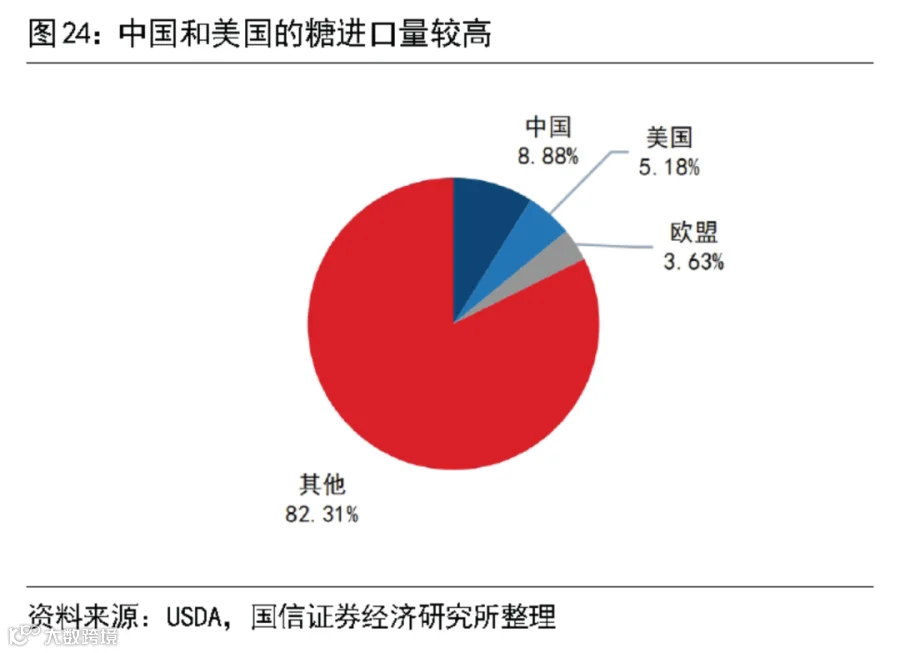

5、白糖:巴西、泰国和印度是主要出口国,中国和美国是主要进口国

从USDA估计的20/21年度数据来看,巴西、泰国和印度是全球糖的核心出口国,它们在全球出口量中的占比分别为51.3%、11.6%和9.6%,三国合计占到了全球白糖出口量的72.5%。

进口方面,中国和美国是前两大糖进口国,在全球出口量中的占比分别为8.9%和5.2%。供需方面,中国和美国对糖的进口依赖度较高,分别为31.6%和25.8%。

▍四、粮食供给高度依赖进口会严重威胁国内粮食安全

民以食为天,粮食安全是国家安全的基础,而如果国内粮食供给过度依赖进口,会使国内粮食市场极易受到国际市场波动、多边关系恶化等经济或政治因素影响而出现供给不足所导致的大幅度价格波动,进而影响民生。

以2008年的全球粮食危机为例,受当年农业大国旱灾水灾及美国粮食能源化等事件影响,多国对粮食出口量做出了相应限制。作为全球第一大玉米出口国,美国2008年玉米产量同比增加22%,但出口量却同比骤降24%,这对全球玉米市场造成了巨大冲击。据联合国粮农组织(FAO)统计,全球谷物价格指数在2008年3月攀升至163点,相较上年同期增长近90%。突然飙升的粮食价格让地处中东、依赖进口的多个亚非拉小国陷入动乱。

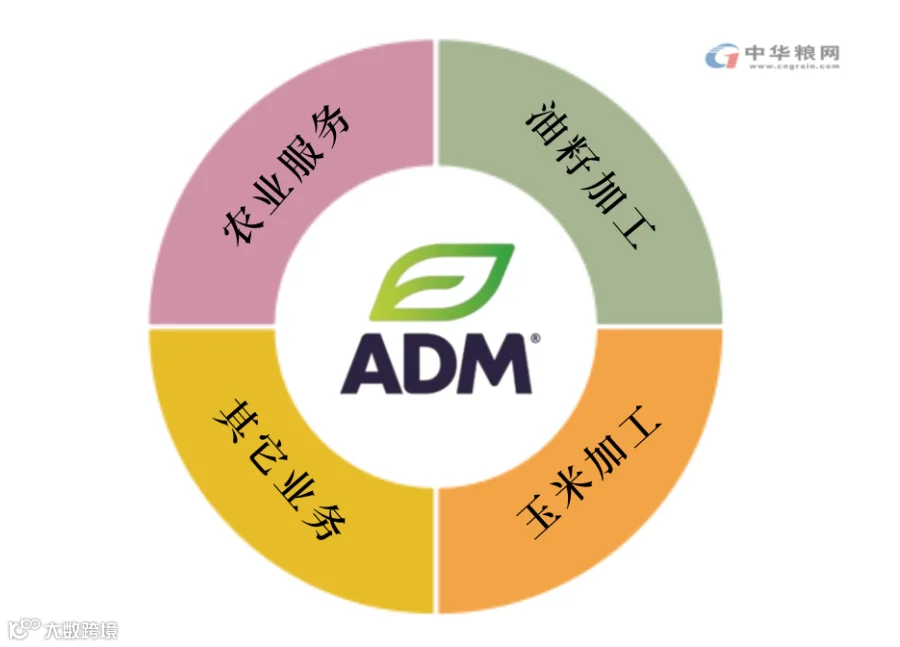

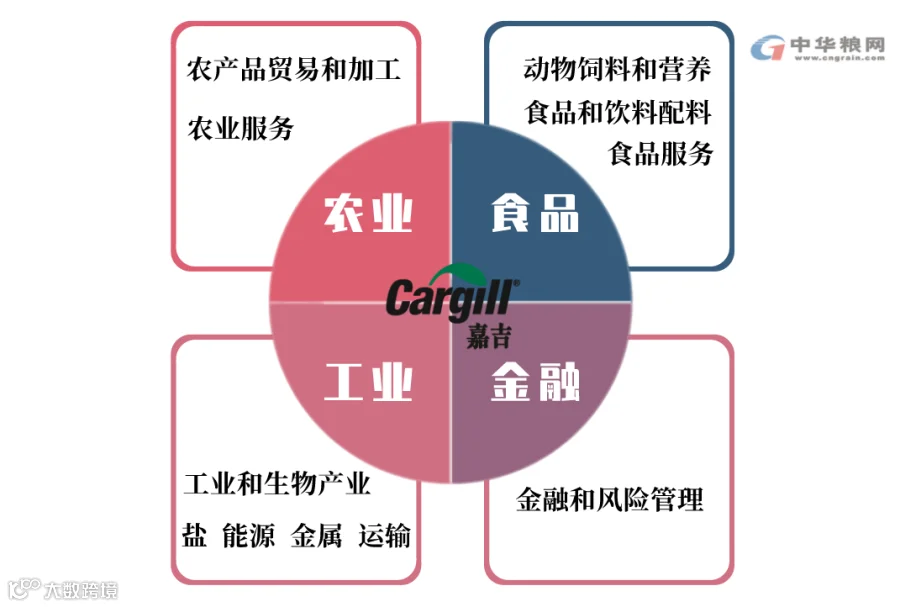

▍五、全球四大粮商“ABCD”与中粮集团

我们称之为“ABCD”的四大粮商,分别是美国ADM、邦吉、嘉吉和法国路易达孚,其均创立于100多年以前。四大巨头凭借自身资本与经验优势,成功地在全球范围内建起庞大的粮食生产贸易体系。

从农田到餐桌,四大粮商掌控全产业链,控制了全球70%的粮食市场。正如英国《卫报》所说,“只要你活着,就无法逃脱全球四大粮食巨头”。

从2021年业绩情况来看,嘉吉以1344亿美元的营业收入和49亿美元的利润额,排名第一。其次是ADM、邦吉和路易达孚。

四大粮商布局农业全产业链链条,包括粮食种植、粮食收储、粮食运输、粮食深加工和粮食分销,其产业发展各具特色。

其业务遍及世界上160多个国家,全球价值链包括428个农作物采购地点、250个原料制造设施、38个创新中心和农作物运输网络,生产用于食品、动物饲料、工业和能源用途的产品。

2、邦吉

2021年核心板块农业综合业务14201万吨,比上年减少104.1万吨。处理精炼和特种油920.2万吨,比上年减少32.7万吨;谷物磨粉加工量718.9万吨,比上年增长18%。

3、嘉吉

食品:为食品制造商、食品服务公司和零售商提供高质量的食品配料,肉类和家禽产品,以及保健产品配料和配料系统。

工业:还为能源、盐、淀粉和钢铁产品的工业用户服务,并开发和销售以农产品为原料制成的可持续性产品。

4、路易达孚

2021年,中粮集团位居《财富》世界500强排行榜第112位,以76855.6百万美元的营收位列国际粮商之首,凭实力赶超四大粮商。

2021年中粮集团再次刷新历史,集团营业收入超6600亿元,同比增长约24%;利润总额超230亿元,同比增长约11%,实现三年业绩连续高速增长,向打造具有国际竞争力的世界一流粮油企业目标更迈进了一步。

据了解,中粮集团由旗下十多个板块构成,涉及粮、油、糖、棉核心主业,覆盖稻谷、小麦、玉米、油脂油料、糖、棉花等农作物品种以及生物能源,同时涉及食品、金融、地产等行业的综合性产业集团。

目前,中粮国际正在加快打造全球供应链与中国需求相结合的特有商业模式,依托中国和亚洲稳定增长的粮食消费需求,将全球供应链系统及粮源掌控能力与国内物流、加工、分销网络有机对接,以特有竞争优势重塑全球粮食市场竞争格局,持续深化集团国际化经营探索,成为世界级一体化农业供应链企业。

全球粮食贸易格局中,以美国和巴西为主的农业强国,凭借着农业资源优势,成为了粮食及农产品的主要出口国家;而亚非拉小国也是受限于人均农业资源的匮乏,成为粮食及农产品的贸易进口国家。在粮食这场国际贸易和全球分工中,农业进口国家高度依赖于出口国家,在整个贸易中一直处于弱势地位,毫无粮食安全可言。

本文由肥料国际贸易(FertilizerTrade)整理发布,转载请注明来源。

文章内容参考自农业研究笔记、国信证券研究报告、中华粮网等。

end

第十三届中国国际新型肥料展览会

2022年5月31日-6月2日,第十三届中国国际新型肥料展览会(FSHOW)将携手“第二十三届中国国际农用化学品及植保展览会(CAC)”将在国家会展中心(上海)开启新征程。1500家参展企业,10万平方米展览面积,链接行业上下游、连接国内外的贸易交流平台期待您的加入!

联系我们

010-8425 5960

zhengyingying@ccpitchem.org.cn

展会官网

www.fshow.org