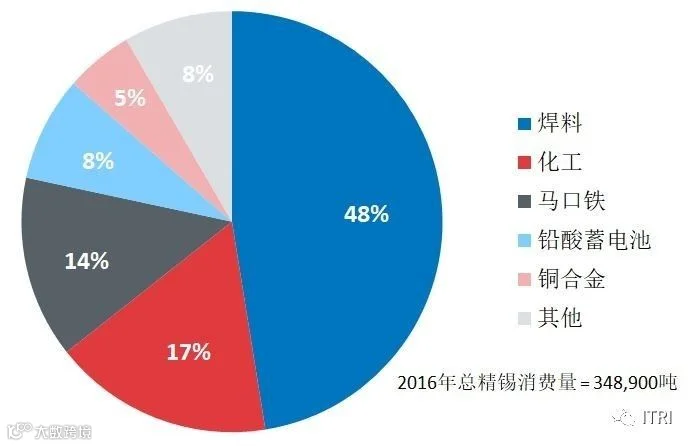

2016年不同应用领域的精锡消费占比

国际锡协(ITRI)在2017年6月到8月对全球范围内的136家消费企业进行了调研。本次调研是ITRI第13次年度锡消费调研,参与调研企业2016年总精锡消费量占2016年全球精锡消费的大约46%。焊料、化工、马口铁、铅酸蓄电池和铜合金是精锡的前五大领域,2016年精锡消费占比分别为48%、17%、14%、8%和5%。

基于2017年调研数据,ITRI对2016年精锡消费的最新预计是348,900吨。与2015年相比,参与调研公司2016年精锡需求增长了3.3% ,预计2017年增速更加缓慢。

焊料仍然占锡消费最大的全球市场份额,从2015年的低谷中恢复进入增长。中国的锡粉和锡膏生产商持乐观态度。即使小型化仍然是威胁,总体而言许多企业预期未来焊料销量保持稳定或下降,但是汽车板块和如太阳能焊料的新市场可能是关键驱动力。

化工领域的锡消费在2016年增长了5.5%,预期2017年中国以外的其他地区会增长。今年中国的生产受环保检查的影响。锡价和竞争仍然是是重要的问题,但是来自法规监管的威胁已经在减弱,因为PVC和其他聚合物市场增长强劲。无机产品的传统市场保持稳定或略有下降。

尽管预计2017年中国以外其他地区会有所增长,但马口铁的使用仍将保持稳定或下降。中国的马口铁生产受到低利润、高锡价和即将实施的新国标的挑战。替代包装在中国正在普及,一些人关心新的马口铁钝化等级。

由于汽车、动力、通信和公用电网存储的消费市场在扩 张,铅酸蓄电池领域的锡消费持续强劲增长。尽管来自锂离子电池的威胁已经显现,重要的电动自行车市场份额将下降,但如新的混合动力汽车等更高性能的产品将在中期使锡的使用受益。

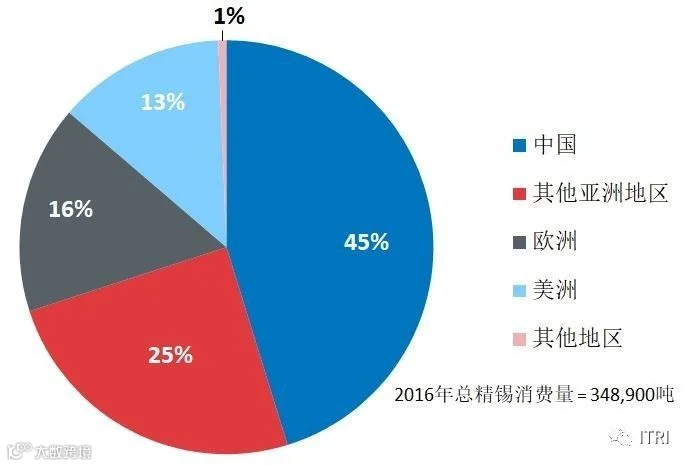

2016年不同地区精锡消费占比

中国依然是世界最大的精锡消费国,2016年占全球总消费量的45%。根据我们的调研,中国化工和马口铁生产中的精锡需求量预计在2017年会小幅下降。但是,近期实质性的证据显示中国化工领域的锡消费比调研数据展示的更好。在调研期间一些锡化工生产由于环境检查而暂时中断,这影响了初步预期,然而对PVC稳定剂的需求一直保持强劲。除此之外,尽管高品质马口铁市场因日益加强的竞争而处在压力之下,但低端马口铁市场相对更好,却更少地包含在我们调研的样本中。所以,中国化工和马口铁领域的精锡需求可能比调研数据展示的更大,随后我们或许将做出修正,提高这两个领域中的消费数据及总的消费数据。