在20世纪初的一次欧洲科学家聚会上,英国著名物理学家威廉·汤姆生(开尔文男爵)发表了题为《19世纪热和光动力理论上空的乌云》的演讲。他赞扬了物理学所取得的巨大成就,也指出了当时物理学界面临的两大难题。正是这次演讲,让“物理学上空的两朵乌云”成为后世传扬的著名句子。

回顾刚刚过去的电影行业,相信业内人士也乐意用“票房上空的乌云”来形容2016年的市场情况。

影视行业经历了暴热骤冷,前景如何?

1、“票房上空的乌云”

是的,一切责难起于票房,也归于票房。

由于2015年电影市场非常火爆,当时的许多人都给了下一年极为乐观的预期。当年“全年票房破600亿”、“2017年票房超美国”、“中国电影发展取得突破性成果”等等话语言犹在耳;阿里巴巴、腾讯、百度等巨头纷纷下设影业公司;各类影视基金纷纷开张、各路IP量价齐升……种种迹象似乎都表明了2016年的电影市场将延续曾持续了近10年的发展神话,达到新的顶峰。

但现实的残酷在于,市场该收的时候一定会收,不给任何谈判空间。2016年的票房远远低于专业人士及大众预期,如果考虑到票补、票房注水等因素,似乎还呈现了负增长。

截止2016年12月31日,内地院线全年累计票房455.19亿元,连续第16年实现票房增长。全国荧幕总数达到40917块。放映场次突破7478万场,观影人次首次超越北美达到13.73亿人次,16年贺岁档影片的强势发力带动了全年票房百亿任务的提早完成,16年2月23日全国票房已经突破百亿大关,相比15年提前了40天。

虽然连用几个“突破”、“强势”的积极字眼,可在业内人士眼里,影视行业似乎并没有书面上那么乐观。

我们对比一下2015、2016这两年的电影数据:

在荧幕数猛增34.5%至40917块的情况下,原预期票房36.9%的年增长率,只兑现成了3.82%,平均票价下降了4.9%,单荧幕产出下降了22.83%,票房的低迷与蓬勃增长的硬件设施形成了强烈对比。这不得不让人担心,电影行业是不是已经风光不在。

资本市场的反应也加重了这种悲观情绪。传媒娱乐板块包含的48家A股上市公司中,只有5家股价上涨,余下43家均呈现下跌走向。截止2016年12月31日,万达院线、华谊兄弟、光线传媒分别下跌55%、47%、35%,据此测算,三家公司较前一年市值分别缩水780亿元、295亿元、195亿元,共计1270亿元。

另外,2016年电影产业给大家留下的印象,还包括了一地鸡毛般的狼狈和尴尬。《叶问3》等片的无底线刷票房、各档期大量烂片横行,甚至有巨头撑腰的阿里影业等也遭遇亏损。

好像只过了一个新年假期,影视资本市场就骤然变冷。究其原因,至少有这么几点:

1、过往几年大量热钱造成的非理性泡沫消退;

2、泛金融技法的运用扰乱了合理的市场秩序;

3、证券市场泡沫减退传导至影视板块;

4、监管层出台了更严厉的政策。

那么电影市场是不是就因此一蹶不振了呢?在此请允许我做个比喻来回答。

“物理学上空的两朵乌云” ,一朵是经典物理在光以太传播实验中的失败,另一朵是麦克斯韦-玻尔兹曼能量均分理论。第一个难题导致了相对论的诞生,第二个难题导致了量子力学的诞生。这两朵乌云,引导了20世纪物理学领域最重要的两个发现,也开拓了物理学新时代的到来。

“票房上空的乌云”,也警醒了大家对票房无限高速增长的幻觉,刺破了资本市场热钱汹涌造成的泡沫。它使影视制作人更踏实的创作好作品,使影视投资人更理性看待市场上的项目,使影视并购人更合理地面对一二级市场的市盈率差异。如一盆冷水浇到大家头上,浇灭了大家的狂热,也冷静了大家的头脑。

乌云,既是对过往功绩的决断和安抚,也是对未来辉煌的奠基和期许。2016年电影票房上空的乌云,也会成为中国电影行业发展的一道明显分割线,永远被载入史册。

2、电影行业“今天很残酷,明天更残酷,后天很美好”

那么现在还是做影视投资的时机吗?

借用马云的一句话来做一个恰当的比喻“今天很残酷,明天更残酷,后天很美好”,所以我们应当“拉紧裤腰带过年”,不跟风炒热点、不追逐泡沫、踏踏实实挑选好项目、培育好作品,才能够撑过明晚的残酷,看见后天的霞光。

2016年的电影市场回调是符合作者预期的。任何行业都不可能持续不断高增长。在经历过一轮热潮之后,适当回调、挤出泡沫是更符合行业发展规律的情形。某种程度来说,在2017年布局影视行业,要比在2015年末布局拥有更多优势:1、可选投资标的更丰富。2、投资溢价率更低。3、交易价格更趋理性。4、电影硬件环境的存量倒逼行业发展。

在未来几年,投资此行业需要更注重长期,规避市场泡沫,避免投机行为。用最精简的语言概况,即是“短期看空,中长期看多”。

这是因为经历了烂片乱象之后的观众会更理性观影,“精品优作”、“IP的理性商业化运作”将成为接下来作品的主要特征。

另外,从资本市场的操作角度来说,投资人、并购人需要“注重存量资源整合、关注长期价值、回归理性”,资本市场理性了,影视作品市场才能退烧。“仰望星空,脚踏实地”用在这里再合适不过。

3、电影市场的发展处在什么样的阶段?

回顾过往十年,我国的电影行业已经完成了初步整合,拥有很好的发展基础。

目前这个行业整合了哪些地方呢?首先是最终放映端,现在全国有40多条院线,影院也呈现市场集中化,大品牌的影院已经占据了各个城市的黄金区位;然后是制作资源的整合,包括导演、编剧、主演等,这些资源中较核心的成员,已经被各大电影公司签约;接下来是发行资源,这个环节较前两个整合程度比较低。

正是因为这几个关键环节完成了初步整合,电影市场拥有了发展的必备基础。但是,这个行业还有很多其他关键的环节待开发,所以行业发展的空间非常大,下面我将从十个角度来阐述,我国电影市场发展踏入黄金十年的逻辑:

第一点,我们国家人口众多,待开发的观影人数基数非常大。2015年的时候,全国影院的总票房是440亿元,观影人次12亿 6000万人次,放映的场次是5432万场。数据看起来很漂亮,但是我们做一下观影人次的横向对比会发现,美国2014年的人均年观影次数是3.7次,中国只有1.1次。另外,从2014年的数据来看,中国的观影人次比日本还要低的,更不要说英国、美国、法国等电影普及度更高的国家。随着经济文化的发展,我国人均观影次数在未来会迅速增加,再乘以我们庞大的人口数量,票房总量拥有非常大的增长空间。

数据来源于:神炖局微信公众号

数据来源于:神炖局微信公众号

第二点,我们国家2015年人均GDP达到8280美元,且还在不断在增长。当一个国家的人均GDP达到了一定程度之后,人民在精神领域方面的消费比重就会有加速的增长,影视文化方面的消费也包含在内。

第三点就是消费能力很强的年轻人口,他们的消费力量正在崛起,在消费总量中的占比迅速增加。这一代人口的一个特点就是花在文娱消费品上的比例非常高。年轻一代的消费黏性很高,比如说火影忍者的粉丝,以他对这个作品的喜爱的程度和消费意愿度,就有至少20年的消费周期,这是消费黏性非常高的一个体现。另外,年轻一代还有非常强烈的亚文化需求,比如大家都知道的A站B站就是非常典型的亚文化领域的代表,又比如优酷的热门播主谷阿莫,他用非常搞笑的方式解读电影,形成了一种电影亚文化,这个节目的播放数量各平台加起来已经突破10亿。亚文化能很好地把粉丝绑定在文化作品上,并产生持续消费。这几个因素都表明年轻一代消费群体会成为影视文化市场下一个重要的增长因素。

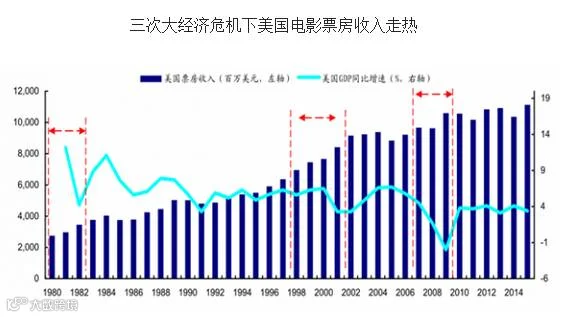

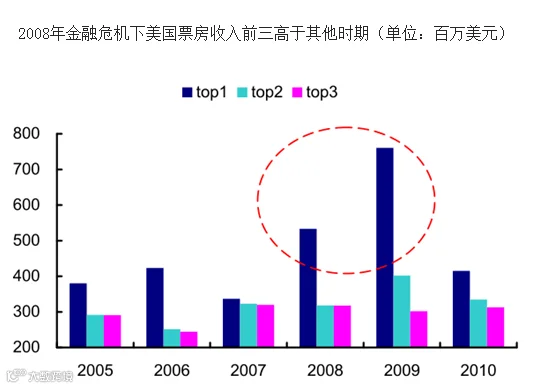

第四点,影视是精神层面的刚需消费品,它能够抵御经济的周期性波动。这里我举一个例子, 20世纪二三十年代经济大萧条期间,正好是好莱坞的第一次腾飞期。1935年的时候,美国观影电影观众人次每周都超过了八千万。历史上3次大的经济危机之下,美国电影票房都是一个持续攀升的状态,而同期的GDP同比增速有很大的波动。即使是在 2008 年的经济衰退期也都伴随着电影票房的攀升,与大宗商品交易的惨淡和经济的萧条形成鲜明对比。一句话概括,经济环境好,观众要去电影院看电影,经济环境不好,人们需要精神慰藉,可能需求更大。

第五点,强国的文化输出需求。习总提到过我国的文化航母战略,这拥有非常重要的政策指导意义。对于强国来说,军事力量是立国的根本,对外的输出主要靠经济实力和文化实力。经济实力输出方面,可能受到别国经济环境的影响,是一个非常复杂的博弈过程。但是文化实力输出不同,文化强国能把文化强制输出到其他国家,从而获得软竞争力的提升,比如好莱坞影视、日本动漫、韩式娱乐对我们国家的文化输出等等。我国一直处在文化输出的下游地位,这对于一个世界第二大的经济体来说是必须要改观的现象。我们国家要对外进行文化输出,就必须打铁还要自身硬,先建立好文化软实力,而影视是最容易对外输出的行业,重要性不言而喻。

第六点,硬件环境的迅速增长。尽管今年的电影票房表现不是特别好,只有约450亿左右,但是硬件增长非常快,大家可能想不到,就在刚刚过去的12月20号,中国的电影荧幕数已经是世界第一了,达到40917块。这个数字还在不断增加,大概每天增加26块。荧幕数量的增长代表着我们有稳定的票房硬件基础,荧幕数上去了,才能上更多的影视作品有更多的排片时间,获取更高的票房。此外,发达的在线视频、数字电视的迅速普及、网络传输速度的提高等等因素也为电视剧行业提供了更大的市场空间。

第七点,发达的网络播出渠道为影视作品提供了非常大的一块收入。网上渠道目前来看拥有巨大的播放流量,拥有不错的盈利模式,这为影视产业收入的增加提供了很好的帮助。一直被人们诟病的网络版权难以收费和防盗版等问题,未来也会被一一解决掉。接下来大家会看到更好的网络视频版权消费模式,比如像天猫现在做了一个天猫影院项目,业务类似于美国的Netflix。

第八点,衍生产品、联动消费方兴未艾。衍生产品,比如影视作品衍生出来的手游游戏、影视游乐园等;联动消费比如说我们去影院,不光买电影票,还要买爆米花、买可乐、买几个手办、周边什么的。这些在中国都还在一个待开发的状态,这种消费上去了,也会促进影视作品整体的收益。

第九点,高科技的加持,现在大家的体会还不是很深,过两年大家就会慢慢喜欢上,比如说看VR电影、四维影院等。许多高科技实际上是为了娱乐而生的,新的娱乐方式必然能开发出新的收入增长,因此高科技的加持也一定会促进影视行业的增长。

第十点,影视市场的高速发展,已经获得了资本青睐,大量资金的投入反过来又促进整个影视产业的发展,这实际上是一个双螺旋上升的状态,资本和影视力量在共同推动的这个市场迅速发展。

综合这十点考量,我认为接下来中国影视市场拥有良好的发展前景。

当然,做投资时不能只考虑行业前景,如何在行业发展热潮中获得切实的投资收益,才是最关键和值得研究的。

影视行业如何投资布局?

1、投资核心资源

投资一定要投核心资源。如果把影视产品看作消费品,它最核心的环节,第一个在销售端,第二个在生产端。

影视行业的销售端就是指播出和发行。播出比如说影院、视频平台、互联网电视,他们对播什么内容有很高的话语权,因为他们是直接面对观众的终端,是非常重要的分销渠道。影视发行也是非常核心的资源。另外就是我刚才说的衍生渠道,像天猫影院这样新的内容平台,未来会在版权分发(也就是播放)市场拥有很高的权重。用两个其他行业的例子可以做对比:第一是天猫和京东在快消品市场的核心地位,第二是游戏界的steam平台。播出发行端在影视行业也是这样的一个地位。

影视行业的生产端就是指内容创作,现在是非常好的内容端创业时期,尤其是中小创业者和投资者,没办法跟巨头去竞争终端,但可以抓住内容创业的时机。比如一家非常专业的编剧公司——派乐传媒,《孤芳不自赏》就是由他们创作的,这家公司获得了湖南广电下面的芒果文创基金过亿的A轮投资,像这类编剧公司有很强的内容生产能力,是今后影视市场非常核心的资源。第二类核心的资源就是各类UGC平台,用户产生内容的IP生产网站,像盛大文学等各种小说网站、文学论坛,还有一些漫画类的论坛等等,这些平台能够提供优质的IP,这也是核心资源。第三类是大IP项目,就是大家都在抢的,比如说《鬼吹灯》、《盗墓笔记》、《微微一笑很倾城》等,拿到这些作品的改编权,基本上就可以说这个项目就大赚了,要获取这类核心资源,必须要和作者有良好的关系。

2、投资价值洼地

除了以上最核心的环节,影视行业还有很多待开发的、低估的领域。

第一个就是衍生品业务,我们国家影视行业衍生品业务处在非常初级的阶段。如果说有投资机构或创业公司能把它做好,开发出新的商业形态和盈利模式,将会创造非常大的价值空间。

第二个价值洼地就是影视加旅游项目,大家都知道,迪斯尼影业和迪斯尼乐园联动做得非常好,共同创造了高额收益的同时,绑定了大量消费用户,同时也在互易。我们国家可参考的就是横店影视城、象山影视城之类的,但这个形态还是处在非常初级的状态,远远不够。

第三个就是影院的区域广告类的业务。比如说放电影之前播出的广告是影院周边的广告,观众看完电影后,可能就会产生欲望去那儿消费,电影院通过人流量和强制型广告输出,能够带动周边的消费。这一领域几乎还未开发,但已有了先行者,比如麦希影业,我跟他们的创始人聊过几次,他们在这一领域,有很深厚的经验和独到的想法。

第四块价值洼地,就是AR(增强现实),还有VR(虚拟现实),裸眼3D播放等等,这一块的话,现在可能大家都觉得估值过高。但是我认为真正有价值的AR、VR项目或是商业业态还没有出现,如果出现的话,他的价值是远远要高出我们现在愿意给的这个估值。以未来的前景对比今天来看,它现在是一个价值洼地,目前有很多科技公司在做这方面的创业,值得好好看一看、挑一挑。

第五块价值洼地是亚文化社区,我们国家影视行业的消费趋于年轻化,现在可能是80后、70后是消费主力,那接下来肯定90后,10年以后肯定是00后,这个是毋庸置疑的。亚文化社区就很符合年轻一代的娱乐方式,在亚文化社区里能产生很多很新颖的商业模式,例如说他们组织一场线下cos聚会或宅文化聚会,就能带来很多收入,这个群体也拥有很高的衍生品消费欲望和很强的能力。

刚才说的这五个方向,是我认为目前还不错的影视投资的价值洼地,当然除此之外还存在许多其他的投资机会,这一块希望和大家多多交流。

影视项目的投资精读

1、如何挑选电影项目?

先讲讲影视公司股权的投资,投股权主要着眼长期收益,影视公司的营收增长并不一定是线性的,可能今年的增长不是特别好,但是明后年有一两部很牛的作品,它的估值就会暴涨。大家需要注意的就是不要被短期的低谷或热潮所左右,注重挖掘长期价值。因为时间关系,这里先不深入讲投影视公司的股权投资。

重点讲讲影视项目的投资。投资者如果致力于投影视行业,建议一定要尝试去投单个电影项目,第一个是能够在短期内获得不错的收益,第二个是为了培养投资人对于影视市场的敏感性。不投单个项目,直接去投影视公司的股权,那么对影视公司核心价值的把握上会出现偏差,不知道哪个影视公司好、哪个影视公司是有潜力的。综合来看,可以将资金做双线的配置,短期收益的资金配置放在单个影视项目(或项目包)上,中长期收益的资金配置在影视公司的股权上。

那么我们如何从众多项目中挑出好的电影项目呢?先做个定义:这里讲的好电影,指的是能获得高投资回报的电影,并不等同于从电影艺术角度上评判的好电影。

我认为第一个是要考察制作团队,制作团队中考察三个重点,第一个重点包含了导演、主演、编剧,第二个重点包括了宣发团队,第三个重点是特效团队、美术设计、服装设计。如果说这个电影在制作团队方面很出色,背后的制片方、发行方也会做很多宣发,票房也就有了保证。

第二个考量因素就是题材。比如说,如果现在要上映一部美国漫威动漫这样题材的电影,这个票房是肯定不会低的,或者说要上映一个之前很成功的系列电影,比如《速度与激情》,《哈利波特》等等,这样题材的电影,它的制作过得去的话,票房极大概率会有一个很好的表现。

第三个考量因素是剧本,虽然现在国产的大片很不注重剧本,找一堆出名的小鲜肉来拍,就能够获得票房大卖,但是这个现象一定是暂时的,是电影市场发展到这个阶段必然出现的一个畸形现象。为什么剧本因素对电影的投资收益有很大影响?这里举大家都熟悉的两个例子,一个是《湄公河行动》,它刚上映的排片量并不是特别高,但上映以后收获了一片好评,它的日票房数是逐渐向上走的趋势。另一个是《爵迹》,它的排片量一度在很多院线都是第一位,但是高票房表现仅持续到首映第二天,接下来就是一个下滑的趋势。这其中除了题材和风评之外,最重要的是剧本带来的口碑发酵效应。

2、“八风吹不动,端坐紫金台”——保持理性、客观的投资心态

最后,关于影视市场投资,我有两个心态想和大家分享。

第一个不要太过于乐观,不要一说这个市场涨得非常好,大家就一股脑的投进来,在做影视投资的时候,一定要控制风险,要知道哪些项目是坑哪些项目不能投,哪些项目可以去尝试。另外一定要做好规划,投电影不能搏运气,要有全套的规划,比如说你今年预计投几个项目,这几部影片大概是什么样的类型,文艺片还是商业片,或者说电视剧、网络剧、电影是一个什么样的配比,哪些电影是用来给自己公司赚名气的,哪些电影是未来用来给公司赚钱的,这个战略一定要做好,根据自己手中的项目和运作资源做好规划。

第二不要过于悲观,要对这个市场要有信心,不要因为一两年增长速度稍微放慢,觉得这个市场没希望了。影视作品兼具商业消费品和艺术消费品双重属性,这个市场的增长有它的独特性,跟传统的消费品市场不同。传统的市场基本上是一个线性增长模式,但是影视行业的增长是一个非线性的过程,有可能两三年增长非常快,另外两三年有一个放缓,接下来两三年可能又有一个非常快的增长,这跟产品属性、生产周期、等因素有关,所以我们一定要放更长期的眼光来看待影视行业的增长。

资料来源于:神炖局微信公号

这点可以从最发达的美国电影市场获得考证。从上图我们看到美国电影的票房就是一个成熟的电影市场,它的票房呈平稳的波动,这是一个成熟并趋向饱和的电影市场增长形态。而中国电影的票房从2007年到2015年是一个不断增长的趋势。对比来看可以得出两点结论:第一我国电影市场还没到成熟并饱和的阶段,还有很大的发展潜力,第二如果电影市场成熟以后,也会是一个非线性增长的过程。所以我们应该对中国电影市场抱有信心。

影视行业前景无限,处处蕴含着未开发的“金矿”,但是这种轻资产重人力的行业也有许多“深坑”,稍不留意便会导致投资亏损。行业遇冷,本应抱团取暖;前景无限,更待有识之人。相信在政策、资本支持下,人才们的戮力合作下, 中国的影视行业一定会迎来非常光明的前景!

作者:李啸宇

责编:蒋玮

主编:邱庄

话娱19号社群

我们一起来嗨聊娱乐资本