文丨刘嘉 来源丨中国电影报(ID:ChinaFilmNews)

从中国电影产业起步的1800张银幕到今天的3万张,13年来,中国放映市场规模和容量呈几何式增长。但市场放映规模的扩大,并没有让更多中小影片享受红利,许多的电影难以获得相对公平的放映空间,没有营造出与市场规模扩大相匹配的电影多元化,这绝不是影院和电影人的初衷。

万达、中影星美、大地提前锁定年度三甲

截至10月底,院线年度三甲格局几乎确定。

万达院线累计票房50.69亿,预计全年将达60亿元,相当于2009年全国市场票房。中影星美院线累计票房31.82亿,预计可望冲上40亿,这相当于2008年的全国票房数。广东大地院线10个月累计票房30亿,预计可到37亿—38亿的位置上。

这就是中国今天的电影院线,每年都有纪录诞生,每月都在提升标杆线。

观察院线市场,10月超过全国平均增长幅度的约有10条院线,大多分布在院线第二三阵营。由此看出,院线发展仍处在一个攻关爬坡期,现有院线格局并不稳定,竞争、并购、整合依然是院线发展主旋律,继续影响着放映市场的变化发展。

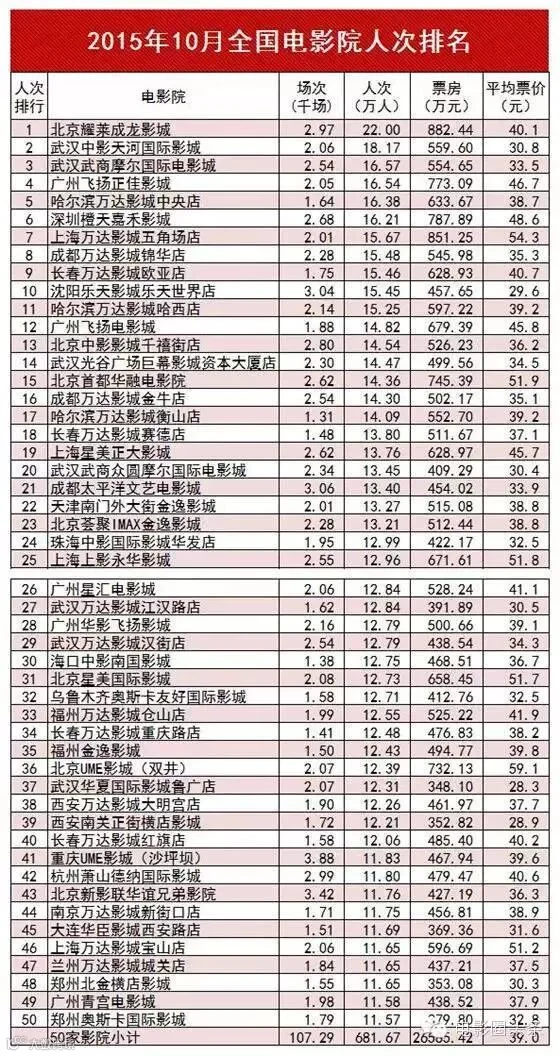

3万张银幕没营造出多元化

有数据显示,截止到10月底国内影院数量已到5600家,银幕数近3万张。从中国电影产业起步的1800张银幕到今天的3万张银幕,13年来,中国放映市场规模和容量呈几何式增长。城市电影院在助推中国走向国际大市场,成为全球第二电影市场中功不可没。

随着渠道建设的日趋完善,市场规模不断放大,影院经营的平均盈利水平开始下降,市场经济的“二八定律”尤为明显。

根据10月数据显示,不到20%的影院,准确的说是17.75%影院在月度贡献了58%的票房。剩下82%的影院只有42%的份额。影院建设不易,经营不易,要经营好则是更加不易。

如今,市场上超级大片更大,“黑马”现象频出,但这些都是建立在许多中小影片成为“炮灰”的基础上。市场放映规模扩大,并没有让更多中小影片享受红利,更多的电影难以获得相对公平的放映空间,没有营造出与市场规模扩大相匹配的电影多元化,这绝不是影院和电影人的初衷。

制约影院经营的因素很多,影响影院经营盈利的因素也很复杂,但是,放映产品同质化,千院一片,千片同起同落的同质化发行放映模式肯定是最突出的因素之一。

影院经营特色,发展自己可持续动力,破局关键就是去同存异。我们需要更多影院智慧排片、特色排片,给丰富多彩的节目不同的排映空间,让中国影院与中国电影的百花齐放相匹配,为市场的丰富性和观众的多选择提供便利。

从艺术院线到放映联盟

艺术院线的提法由来已久,国内有过一些寄望从“单打独斗” 转化为“星火燎原”的实践,如2007年的上海红庙艺术电影中心和2009年开始营业的北京百老汇电影中心,但都并未扩展成为院线。据媒体公开资料显示,北京百老汇电影中心目前实行会员制,经过多年的发展,每逢有较为经典的艺术影片上映时,常有爆满的情景,但即便如此,影院依旧处于亏损状态,只能靠总公司旗下其他商业影院收入保持运转。

2013年6月,由上海联和院线牵头的“长三角地区艺术电影放映联盟”(下文简称“放映联盟”)。“放映联盟”由4条院线、10家影院组成,首批10家加盟影院包括永华电影城、喜玛拉雅海上国际影城、莘庄海上国际影城、新衡山电影院、上海影城、大光明电影院、上海万达电影城、星美正大影城、上海电影博物馆、中华艺术宫艺术剧场。

放映联盟的排片计划有以下三个特点:首先,排片量小但采用长线放映,计划全年放映6到10部左右艺术片,每周固定一天时间固定时段放映1场电影,如放映效果好可增至两场。在每周排片量小的情况下,许多影院采用长线放映的方式,播放文艺片,例如《推拿》、《闯入者》都获得影院长线放映的许可。其次,放映时段多在非黄金时段,如周三、周四晚上。最后,票价低于一般商业片,基本控制在20至30元。

即便这些影院并不是纯粹播放艺术片的影院,但要腾出场次放艺术片,联盟里的每家影院都需承担一定的运营压力。上海嘉定影剧院透露,某日联盟放映的《归途列车》一张票也没卖出去,成为了“零票房”影片。

尽管苦涩,但这种尝试代表了来自影院经营者的自觉,对文化多样性的市场支持与政府的鼓励同等重要,如果能够两方相互配合、彼此形成合力,不管是艺术院线还是放映联盟,都能启蒙市场,从而最终实现艺术电影在影院放映体系的“星火燎原”,实现对三万块银幕的充分有效利用。

中国电影高峰期尚未到来

10月,全国月度票房42.1亿,同比增长50.7%。月放映场次突破500万,同比上升38%。月观影人次1.28亿,同比增长63.4%。观影人次第6次攀升亿级,仅低于4月份,在现阶段月度观众人次排名上位列第二。

与三大指标增长对应的是全国平均票价大幅下降,较去年同期下降了7.4%。

当月,平均日产出票房1.35亿元,日均观影人次413.23万。国庆黄金周的单日平均票房2.66亿元,单日平均人次816万。黄金周档期价值提升进一步印证了中国电影消费的潜力巨大,中国电影的高峰时期尚未到来。

从影片看,10月开映中外新片37部,其中国产片30部,进口片7部。37部新片对10月市场大盘贡献仅有32%。攻克国庆档的几部9月延续影片,给10月大盘贡献了68%的票房。这是今年首次月度新片成绩不及延续影片。

月内,国产片市场份额达73%。国产片的强势说明本土电影是有主场优势的,只要影片能够抓住观众,就可致胜。当月,虽有《小黄人》《头脑特工队》等几部进口大片密集上场,始终没有改变市场既定格局,皆因,国内市场电影消费人群和趋势已然变化,市场向广阔的三四线城市下沉、拓展,小城镇市场和小镇青年对于进口片的接纳度远不及本土电影高。

【追梦制片人】为制片人及影视业界交流学习平台,致力于影视最新制片干货的及时传播,每篇转载文章都将在文前注明作者、来源等信息。若涉及版权问题,烦请所有者于后台留言,我们将在第一时间处理。谢谢支持!