数字阅读领域今年有多家公司扎堆上市,7月初,成功从腾讯拆分出来的阅文集团向港交所提交了招股书,并表示阅文将于2017年12月20日前后完成上市工作。随后,小猫阅读也宣布开始筹备IPO。不过从最近放出的消息来看,掌阅科技刚刚在7月底顺利通过了上交所的IPO首发审核,有可能先于阅文集团上市。

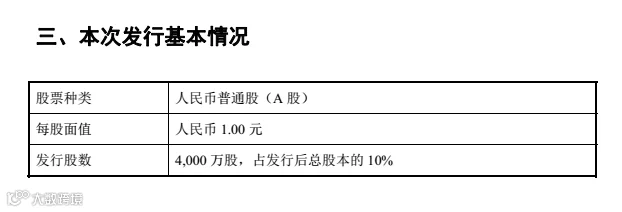

上市招股书显示,掌阅科技拟将于上交所发行4000万股,募集资金总额为104,721.19万元。本次募集的金额占发行后总股本的10%,也就是说掌阅的估值在105亿左右。上市募得的资金将被用于进一步丰富公司互联网数字阅读服务业务的的内容供应,同时拓展数字阅读服务的业务布局。

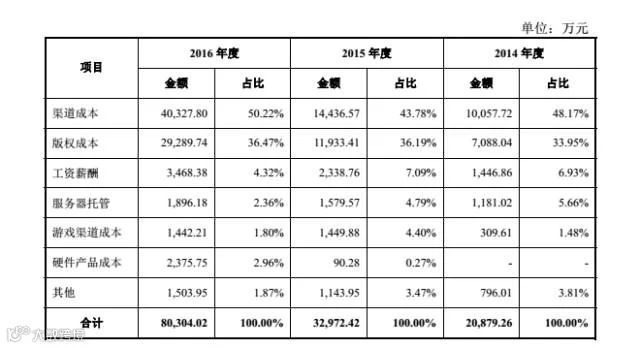

年报显示,2014-2016年掌阅科技的营业收入分别为4.2亿、6.4亿和11.98亿元。同期毛利率分别为50.23%、47.65%和32.99%,在最近三年出现的比较明显的下降趋势。招股书中解释说,毛利率下降的主要原因是由于近年来不断加大对渠道和版权的投入。

版权成本上升、渠道成本单一、竞争对手不断增加等因素已经成为掌阅科技上市后的几项影响业绩的不确定性因素。另外,阅文、百度文学、阿里文学等平台都已经把IP运营作为重点布局方向,掌阅科技未来能否在这方面破局?

数字阅读市场快速增长,互联网巨头纷纷入场

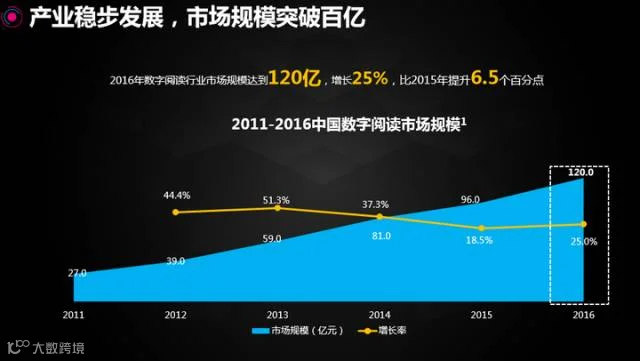

《2016年中国数字阅读白皮书》显示,2016年数字阅读市场规模达到120亿元,增长25%,增速比2015年提升6.5个百分点。从2013年起,中国数字阅读市场增速已经开始逐年升高。

腾讯、百度、阿里巴巴、京东等互联网巨头纷纷开始进入数字阅读领域,产生了阅文集团,百度文学(后更名为纵横文学),阿里文学,京东阅读等一大批电子书阅读平台。

2016年对于电子阅读平台来说,是非常重要的一年。阅文集团摆脱了之前连续亏损的局面,实现净利润收入3036万元。百度文学在被卖给完美世界后盈利超过5000万。

从市场占有率来看,集合了起点中文网、创世中文网、QQ阅读等多家老牌网文阅读平台的阅文集团,市场占有率业内最高,总营收25.68亿元,占领了网文市场的半壁江山。

掌阅发行渠道过于单一,成本逐年升高

据2017年第一季度的调查数据显示,掌阅iReader,QQ阅读,多看阅读分别占据了移动应用领域电子阅读APP的前三名。掌阅科技旗下产品掌阅iReader市场覆盖率达5%,高于QQ阅读的3.41%和多看阅读的2.53%。官方数据显示,掌阅科技在2016年的充值用户达到2400万,和2015年的1300万相比有了明显的增长。

三家移动阅读平台中,QQ阅读背后有腾讯强大的社交平台资源,小米旗下的多看阅读靠着小米的庞大出货量也占据了不错的市场排名。唯独排名第一的掌阅在渠道方面显得比较弱势。招股书显示,2014年-2016年,掌阅科技的渠道成本呈逐年上升趋势。特别是2016年的渠道成本金额攀升至4.03亿元,占掌阅总成本的一半以上。

掌阅iReader的主要渠道供应商是OPPO和VIVO,两家公司占掌阅2016年采购金额的39.08%。OPPO和VIVO两家公司在2015年把渠道推广的分成比例从50%提高到了60%。面对这样的涨价,没有其他渠道资源的掌阅也只能照单全收。过于依赖没有深入合作的OPPO、VIVO手机,可能成为掌阅未来的重大不确定性因素之一。

硬件产品和IP运营,掌阅将选择哪个方向突破

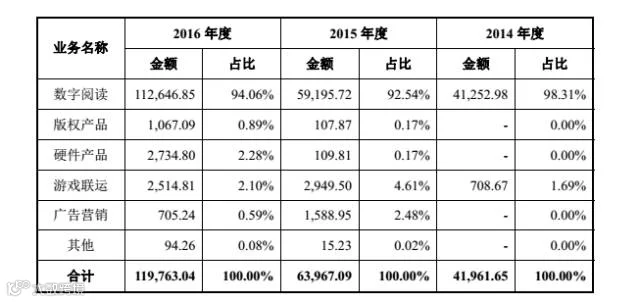

招股书显示,掌阅各项业务中,数字阅读营收占比从2014年的98.31%下降到2016年的94.06%。值得注意的是,硬件产品营收增长较快,从2015年的109.81万元增长到2016年的2734.80万元,业务营收占比2.28%,仅此于数字阅读业务。

所谓的“硬件产品”主要是掌阅自主开发的一款电子书阅读器。数据显示,2016年掌阅共售出37,452台电子书阅读器,为数字阅读业务进一步拓宽了渠道,是掌阅在弱势的渠道领域所做的新尝试。

目前,除了亚马逊的kindle和掌阅的iReader Light,京东、QQ阅读、当当也分别推出了自己的产品。对于这个本来就不大的市场,多家互联网公司同时涌入让市场竞争瞬间达到白热化。

处于业内领军地位的亚马逊甚至在今年6月下架了中国区2499元的旗舰产品Kindle Oasis,主要原因可能就是销量不好。用户吐槽说这种功能可以被手机,平板代替。阅读体验远不如纸质书的产品,价格偏偏卖得还这么贵……

产品定位尴尬,竞争者多,电子书阅读器未来能否成为一条掌阅可以倚重的产品渠道,目前还很难判断。据中关村在线提供的电子书阅读器排名来看,掌阅iReader排在第3,但其硬件业务的毛利率只有不到20%,面对激烈的竞争环境,掌阅未来在这方面想必还要经历一个较长的前期投入过程。

除了前途未卜的硬件业务之外,IP运营一般才是文学平台的最大看点。以《斗破苍穹》为代表的经典网络文学IP,单版权改编价格目前已经飙升至千万级。围绕一个大IP的剧、影、游、漫、文等多渠道产品开发已经是泛娱乐时代的标准模式。作为泛娱乐IP的源头,文学作品的重要性已不必多说。

依靠腾讯强大的资金实力,阅文集团已经掌握了大量的头部IP,2016年百度排名中国十大最高搜索率网文中的9部来自阅文。磨铁图书联合光线传媒、新丽影业也推出了《从你的全世界路过》《悟空传》等电影。百度文学被卖给完美世界后也联合制作了《剑王朝》《圣武星辰》等网剧、游戏作品。

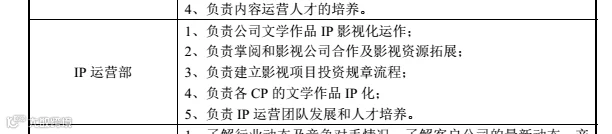

和这些文学平台相比,掌阅在IP运营开发领域几乎还是一片空白。不过在掌阅招股书中的“未来三年的具体发展规划和措施”项目显示,掌阅对原创内容团队的投资和建设已经处在首要位置,目前已经投资了杭州趣阅、深圳墨瞳、杭州品阅、南京分布等内容类公司。同时也设立了负责IP产业链开发的IP运营部门。种种迹象表明,掌阅在上市后IP运营将会成为一项重要业务。

不过对于错失了IP布局良机的掌阅来说,无论是开发新IP还是运营市场上的旧IP,目前都需要投入大量的时间和资金成本。上市获得融资后,掌阅能否在IP运营方向破局,我们拭目以待。

作者:金宇

责编:谭如谦

主编:邱庄

加入话娱30社群

我们一起来嗨聊娱乐资本

应聘简历发送邮箱2529607074@qq.com

转载、投稿、商务合作可扫我

微信号:huayu1905

电话号码:13161891513