中文在线在2016年12月30日第二届董事会第四十一次会议上,审议通过了《关于使用募集资金置换预先投入募投项目自筹资金的议案》,拟以募集资金置换预先投入募投项目的自筹资金款项共计人民币80,534,558.34元。

以募集资金置换预先投入募投项目

早在2016年8月,中文在线以46.80元/股向五名特定对象定增4273.50万股,共募资20亿元,以用于基于IP的泛娱乐数字内容生态系统建设项目、在线教育平台及资源建设项目和补充流动资金。

根据公司规划,基于IP的泛娱乐数字内容生态系统建设项目主要投向版权采购、推广支出、文学平台升级建设、衍生品加工和铺底流动资金等,项目投资内部收益率为17.05%(税后);

在线教育平台及资源建设项目主要投向内容购买及加工、推广支出、平台建设、办公场所和铺底流动资金等,项目投资内部收益率为19.88%(税后)。

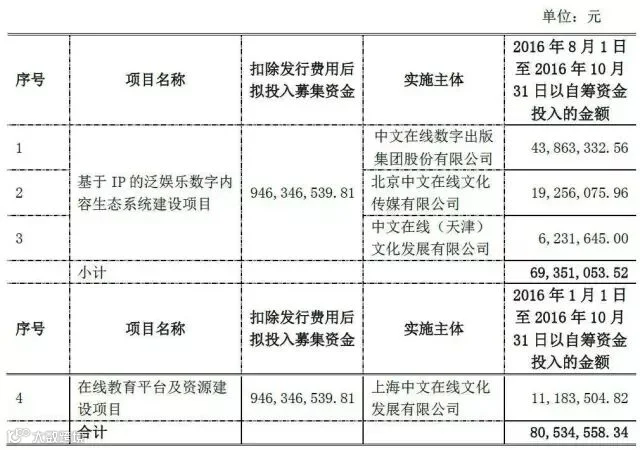

公告书中披露的募集资金投资项目,募集资金使用计划如下:

公告还披露,自2016年8月1日至2016年10月31日止,公司以自筹资金预先投入募集资金投资项目“基于IP的泛娱乐数字内容生态系统建设项目”的款项共计人民币69,351,053.52元;

自2016年1月1日至2016年10月31日止,公司以自筹资金预先投入募集资金投资项目“在线教育平台及资源建设项目”的款项共计人民币11,183,504.82元,本次公司以自筹资金预先投入募集资金投资项目合计80,534,558.34元。

加码IP泛娱乐生态系统

中文在线成立于2000年,是国内中国数字出版的开创者之一和最大的正版数字内容提供商之一。

公司以文学IP为核心,在数字出版基础上以投资、 授权合作分成、联合出品等多种模式深度开发衍生为影视、游戏动漫听书纸。

截至2015年末,公司共拥有IP过百万种,签约版权机构600余家 ,名家及畅销书作家2000余人。

签约作家不仅有 “诺贝尔文学奖 ”的获得者莫言、余秋雨、巴金等顶级传统名家还包括大批的新生代作家匪我思存、 顾漫、明晓溪流潋紫等。同时拥有超100万的网络原创驻站作者, 包括被誉为 “架空历史小说的开山鼻祖 ”酒徒 以及众多大神作者,如骁骑校 、 风清阳、观棋、善良的蜜蜂、黑夜de白羊等等。

公司拥有的自有和合作的发布渠道包括:17K小说网、汤圆创作APP、中文书城 APP、四月天网站、书香中国、微房等,覆盖用户超7000万。

2016年以来,中文在线围绕“文学+”、“教育+”的发展战略,以IP一体化开发为核心,构建泛娱乐。

2016年8月,公司与奥飞娱乐签订合作协议共同打造IP泛娱乐生态产业,将双方在IP一体化开发、资源等各方面的优势充分结合,共同发展。

同时,公司与唐德影视签订了《战略合作协议》,双方将在影视项目、游戏项目开发以及宣传推广展开合作。本次合作将对公司在IP一体化开发业务的拓展上产生积极影响,有助于公司整合资源优势,进一步完善公司IP一体化开发的战略布局。

11月,中文在线宣布战略投资于次元门户网站AcFun和GuluGulu,其中以现金2.5亿元收购广州弹幕网络(AcFun)13.51%股权,现金2.5亿元收购晨之科(GuluGulu)20%股权。

A站是国内二次元文化的发源地,积累了大量的二次元用户和作品,拥有一批高粘性的核心二次元粉丝。G站是首个规模盈利的二次元玩家社区,相比其他IP内容,二次元内容的变现渠道更为广阔,包括漫画、动漫、影视、游戏和衍生品在内等,可保证其IP价值更持久。

收购A站、G站意在完善二次元文化内容和流量,通过构建二次元生态链,让中文在线的变现能力强大。

另外,公司在线教育拥有三大平台:针对阅读的书香中国全民阅读平台,针对基础教育的数字教材辅平台,针对高等教育的MOOC平台。

亮眼的业绩下潜藏着风险

2016年,中文在线在IP衍生开发的影视、游戏、动漫等领域取得较好的成效,多款作品受到市场追捧,公司数字内容增值服务收入呈几何级数增长;

其次,由于数字作品正版化的大力推进,公司在版权授权收入也有较大的增长;

同时,受益于互联网阅读、手机阅读用户付费率的提升以及公司在教育阅读业务的快速发展,公司数字阅读收入较同期大幅增长,预计2016年度全年营业收入较去年同期增长75%-105%。

2016年第三季度报告,数据显示,前三季度中文在线营业总收入为3.65亿元,同比增长62.99%,归属于上市公司股东的净利润为1212.33万元,同比增长10.57%。

而在中文在线12月8日发布的2016年度业绩预告中,预计的业绩如下:

本次业绩预告未经注册会计师审计

公司解释,2016年度公司归属于上市公司股东的净利润预计较去年同期增长10%至40%,主要原因为报告期内公司的主营业务经营状况良好,数字阅读产品收入与数字出版增值服务收入稳步增长所致。

虽然2016年中文在线取得了亮眼的业绩,但背后也潜藏着一定的风险。

首先是受宏观经济波动影响。

近年来,随着宏观经济和信息文化需求的不断增长,人们对数字版权阅读产品和服务的需求也呈现不断增长的态势。数字出版行业与国民经济呈现一定的相关性,宏观经济波动将导致数字阅读类产品和服务的需求出现一定的波动。

其次是版权采集价格上涨的风险。

优质数字内容是吸引客户付费阅读的重要因素,其版权所有者要求的买断价格和版税分成比例也逐年上升。同时,随着优质数字版权竞争的加剧,导致公司的版权采购价格和支付给版权所有者分成比例不断提高。如果优质数字版权竞争持续加剧,版权采集价格持续上涨,但却未能带来预期收入的增加,将对公司的持续盈利能力和成长性产生不利影响。

应收款项回收风险也是值得关注的一个因素。

最近三年各期末,公司应收账款账面价值分别为 6,657.05 万元、 9,753.72 万元、15,985.60 万元,应收账款呈逐年上升趋势。

公司一般在提供数字阅读产品后的 4-5 个月后收到相关结算款项,在第四季度收到当年前三季度以及上年度第四季度的运营费用,导致各期末应收账款余额较大。如果未来公司客户持续扩大应收账款数额,延迟付款时间,可能会给公司扩大相应风险。

作者:习睿思

责编:蒋玮

主编:邱庄

欢迎大家多多留言并加入我们的话娱16号社群,一起嗨聊娱乐资本~