2017年已过一半,游戏行业依旧热闹,各大游戏厂商收购并购动作频繁,资金运作相当活跃。除了手游,H5游戏之外,门槛低、受众广的棋牌游戏也成为各大资本争相追逐的对象。

据【话娱】小编不完全统计,自2016年下半年以来,关于棋牌游戏并购案就多达近10起:

2016年9月23日,天神娱乐发布公告称,公司全资子公司天神互动拟以自有资金9.86亿元收购深圳市一花科技有限公司100%股权;

10月20日,史玉柱旗下的世纪游轮发布重组草案,宣布作价305.04亿元购买Alpha全部A类普通股,堪称史上之最;

12月15日,天神娱乐公司参设基金深圳泰悦拟与口袋科技相关方签署《投资协议》。深圳泰悦拟以10.67亿元受让口袋科技51%的股权;

2017年4月11日,盛世锦天确认已完成对棋牌游戏公司星罗天下70%股权的收购;

5月8日,鸿博股份拟5.36亿元收购手心游戏100%股权......

棋牌游戏为何频频受资本大佬的青睐?老少皆宜,用户忠诚度高,市场规模大,是众资本大佬关注这个行业的重要因素。这不,又有一家棋牌公司被天价收购。这次,投资人将目光投向了海外棋牌市场。

盛讯达斥资11.7亿并购畅想游戏

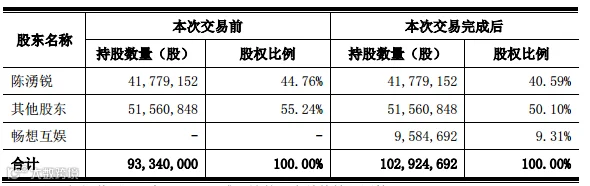

近日,盛讯达公告称,公司拟以发行股份购买资产的方式购买畅想互娱持有的中联畅想(畅想游戏)全部股权,交易价格暂定为11.7亿元,具体如下图:

交易完成后,盛迅达实际控制人陈湧锐所持股权从 44.76%稀释至40.59%;畅想游戏母公司畅想互娱将持有盛迅达9.31%的股权。

作为一家与去年6月份才挂牌上市的公司,盛讯达此次大手笔也引起了行业内关注。资料显示,盛讯达主要专注于手机游戏开发、销售以及游戏运营业务,推广项目包括《仙葫》《萌荒》《刺影传奇》《少年三国志》等几款游戏。

业绩方面,公司2014年-2015年分别实现营业收入2.06亿元、2.04亿元、2.07亿元,归属于母公司所有者的净利润为8774.09万元、9213.64万元、9967.39万元。

可以看到,近年来盛讯达的净利润虽未呈现下跌趋势,但几乎只在“原地踏步”。

不过平淡的业绩并未妨碍盛讯达股价的出色表现。据悉,盛讯达去年6月刚上市时发行价格为每股22.22元,而到了2016年底,其停牌前每股价格已飙升至125元。

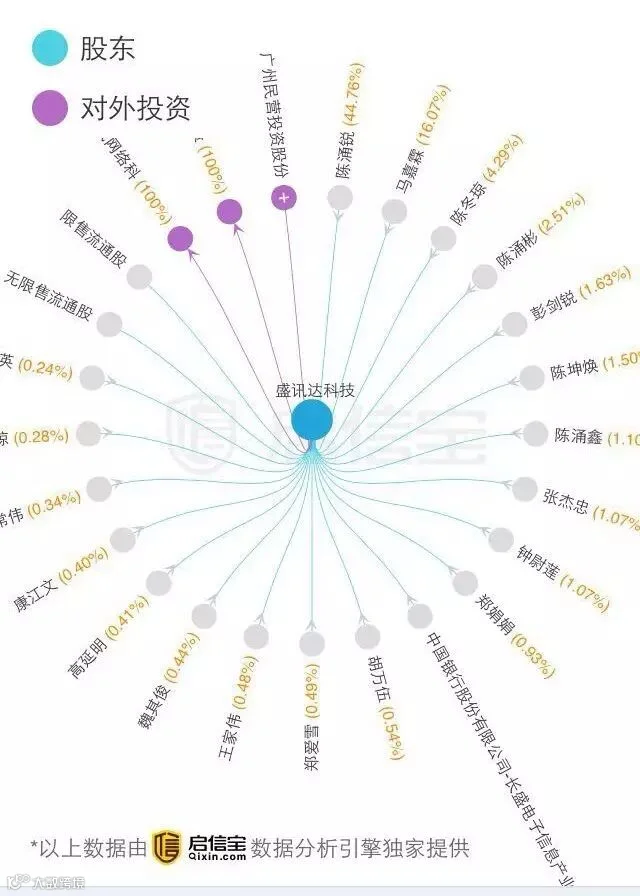

目前,盛讯达总市值为105亿,这个数字在游戏公司中算不上“大咖”,但从其股票走势及股东名单来看,盛迅达也绝非“等闲之辈”。

据“游戏茶馆”报道称,公司第二大股东马嘉霖是广东康美药业的大小姐,其父马兴田为康美药业董事长和实际控制人,其母许冬瑾为康美药业第二大股东。

对于此次收购,盛讯达认为能借助畅想游戏已有的市场规模,充分开拓各类型游戏市场,提高公司盈利能力。

那么盛讯达能否借此提高公司盈利能力?我们再来简单介绍下标的公司畅想游戏。

深耕东南亚市场,奥飞动漫等大佬为其“撑腰”

资料显示,畅想游戏原以页游起家,曾购买网禅《奇迹》授权,改编成了页游《奇迹来了》。2014年畅想游戏涉足手游发行业务,代理了《盗梦英雄》和《女神德州》。

畅想游戏也是国内较早做出海的公司。其首先收购了香港的TopFun,通过TopFun,畅想游戏旗下的手游成功打入东南亚市场。

目前,畅想游戏专注于面向海外市场的休闲社交棋牌类移动网络游戏的开发及运营,其中《Domino Qiu Qiu》、《Kunka》等棋牌类游戏在印尼以及泰国地区名列前茅,长期占据畅销榜前10。

根据畅想游戏自己公布的数据,到去年年底,畅想游戏在东南亚已有1962万注册玩家。按畅想游戏规划,未来两年内目标在东南亚获取4000万注册用户。

此外,畅想游戏还涉足电影院业务、VR业务和直播业务。在视频业务上,旗下“爱主播”是当前国内最火爆的美女视频交友平台之一,2014年,爱主播应用日均访问人数已突破百万,直播间累计观看次数逼近5亿;2016年4月时,畅想游戏已经收购3家影院,投资了VR线下设备相结合的产品与技术的研发公司。

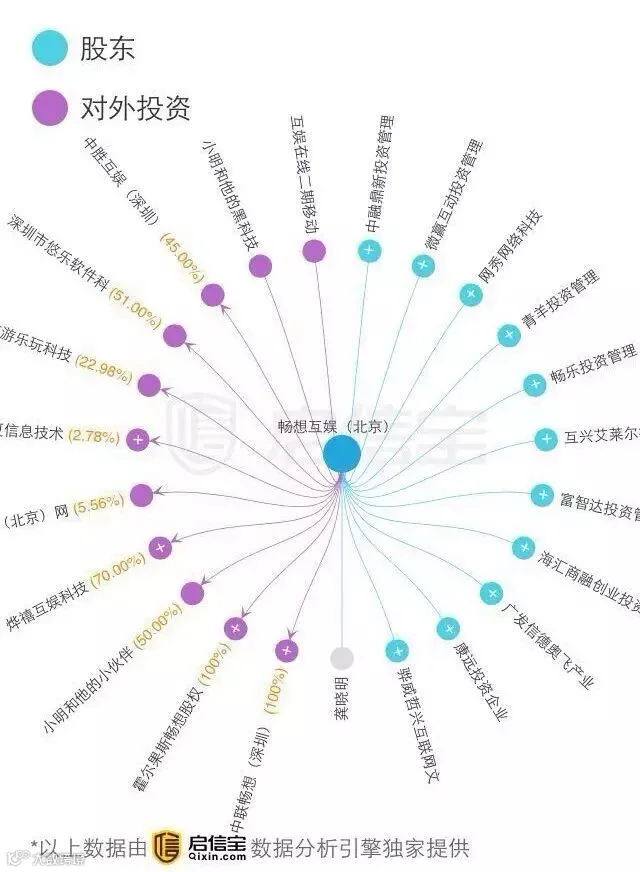

再翻看畅想互娱的股东名单也不乏重量级资本机构和上市公司:目前畅想互娱共计12名股东,其中“中融鼎新投资管理”为中融信托100%持股,中融信托则是资本市场重量级“中植系”核心平台之一。

另一股东“广发信德奥飞产业”则是上市公司奥飞动漫2014年成立的产业基金,主要从事互联网文化产业股权投资或债权投资及相关顾问业务,其中奥飞动漫承诺出资4000万元,广发信德承诺出资6000万元。

从公告内容来看,畅想游戏是一家市场前景良好的游戏公司,但此次收购能否获得证监会的通过还存在很大变数。

顶风作案,预估增值率高达13231.57%

动辄数十亿的资本运作在游戏资产中并不新奇,不过,仔细翻阅盛迅达此次发布的长达155页的并购方案却是看点十足,甚至有些明目张胆挑衅证监会的味道。

首先是高达13231.57%的预估增值率。

资料显示,截至 2016 年 12 月 31 日,中联畅想未经审计账面净资产值为802.63万元,以收益法评估的标的资产预估值为1.07亿元,预估结果较未经审计账面净资产增值1.06亿元,预估增值率为13231.57%。

其次是近4亿的业绩对赌。

根据公告,畅想游戏近两年营收为1845.45万元、4224.35万元,净利润分别为660.23万元和2685.61万元。

虽说其业绩增长非常迅速,但双方签订的业绩对赌未免也太过夸张:畅想游戏承诺今后四年(2017年~2020年)净利润分别不低于6500万元、8320万元、1.06亿元和 1.36亿元。

也就是说,畅想游戏四年里净利润需要翻5倍。对此,盛迅达认为,畅想游戏目前收入增长呈大幅增长态势,随着东南亚游戏市场的快速发展,畅想游戏收入未来会保持快速增长。

可是,对于这种高到离谱的业绩对赌谁能够打包票?尤其是带有一定赌博性质的棋牌游戏,这块大肥肉要是处理不当还可能成为烫手山芋。

众所周知,自去年以来,证监会对并购案中存在的“双高”问题越发重视,更有消息报道称,根据证监会4.15最新指示:创业板市盈率将“控在”30倍!

而盛迅达在此时抛出市盈率为132倍的收购预案,无异于无视证监会的威严顶风作案。对于这起“高调”的并购案,今日【话娱】小编特意咨询了业内人士的看法,该人士表示:

绝对的不靠谱!净资产800多万的公司愣是评估成11个亿,预计增长要百分之一万多,目前4000多万的营收,拿什么撑起它近4亿的业绩承诺?盛迅达在风口浪尖抛出这种忽悠式重组很不合适,这方案能通过真是见鬼了。

值得注意的是,为了筹备此次收购,盛迅达已停牌半年之久。

")

作者:湖南猪血丸子

责编:谭如谦

主编:邱庄

加入话娱27社群

我们一起来嗨聊娱乐资本

应聘简历发送邮箱2529607074@qq.com

转载、投稿、商务合作可扫我

微信号:huayu1905

电话号码:13161891513