传统出版企业盈利能力呈现逐年下滑该怎么办?被誉为“中国民营出版传媒第一股”的天舟文化给出的答案是向游戏转型。

自2014年以12.54亿的交易对价收购神奇时代100%股权,这家出版商就在游戏这条大道上一路狂奔。

2014年9月,其通过香港子公司向日本游戏公司KEYROUTE CO.,LTD 增资120万美元,持有该公司25%股权;

2016年8月4日,完成对游爱网络100%股权的收购。天舟文化以支付现金及发行股份的方式购买游爱网络100% 股权并募集配套资金,交易价格16.2亿元,增值率2071.90%;

2015年12月,天舟文化以自有资金6000万元,对初见科技进行增资扩股,增资完成后天舟文化持有初见科技15%股权;2017年6月底,天舟文化发布公告,以1.44亿元的交易对价取得初见科技12%的股权。股权转让完成后,公司合计持有初见科技27%的股权;2017年7月5日,天舟文化再公告称,拟以11.78亿收购初见科技73%股权。

至此,天舟文化将持有初见科技100%股权。

“三步”吞并初见科技,承诺3年净利润不低于5.2亿元

具体来看,此次天舟文化拟收购方小奇、创想力量、墨麟科技、游族网络等4名交易对方持有的初见科技73%股权,总对价为11.78亿元,其中现金方式支付2.18亿元,另以股份方式支付9.6亿元(按发行价格13.43元/股计算,折合发行股数为7147.46万股)。

同时,公司拟采取询价方式向不超过五名符合条件的特定投资者非公开发行股份募集配套资金不超过2.47亿元,募资将用于支付此次交易现金对价、税费及中介费用。

据披露,截至2017年4月30日,初见科技全部权益账面价值为1.76亿元,本次交易初见科技全部权益价值预估值为16.27亿元。而天舟文化在2017年6月获得初见科技12%的股权之时,标的方的估值为12亿元。也就是说,短短1个月时间,初见科技估值增值4.27亿元,增幅35.6%;

本次交易初见科技全部权益价值预估值为16.27亿元,初见科技73%股权的预评估值为11.87亿元,按照标的1.76亿元的权益价值来算,此次交易增值率为825.43%。

伴随着高增值率,此次交易也存在业绩对赌。交易对手方小奇承诺:初见科技2017年至2019年度实现净利润分别不低于1.4亿元、1.7亿元、2.1亿元,如本次交易未能在2017年度实施完毕或需进行承诺期顺延,则业绩承诺人承诺标的资产2020年的净利润不低于2.4亿元。

面对三年高达5.2亿的对赌额,这家成立仅两年的年轻公司又当如何完成?

初见科技:2年时间估值翻10倍,业绩扭亏为盈赚7000万

资料显示,初见科技成立于2014年5月,主营业务为移动网络游戏的发行、运营及研发。

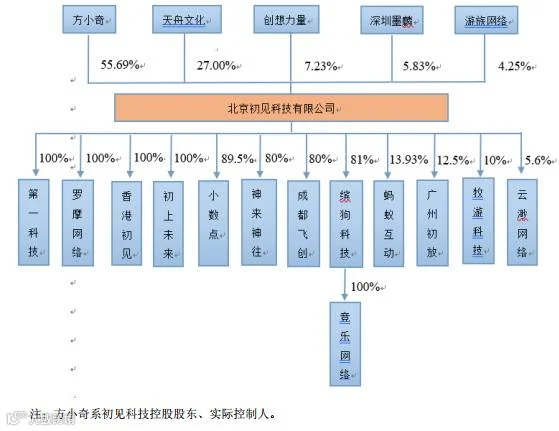

(初见科技的股权控制关系)

虽说只有2年的成长值,但初见科技已经出现了多次增资和股权转让。其中,2015年6月,墨麟科技、游族网络分别以1530万元、2000万元向其增资,对应增资比例分别为11.79%、11.11%,彼时初见科技的估值仅在1.3亿元至1.8亿元之间。2015年12月,天舟文化向初见科技增资6000万元,初见科技的估值在半年时间内近乎翻倍,达到3.4亿元。也意味着从2015年6月到2017年6月,其估值已经翻了近10倍。

估值翻倍的同时其业绩也处于飞速增长状态。

据2017年1季度中国APP Store畅销榜TOP10游戏发行商排行榜中,网易游戏凭借着《阴阳师》《梦幻西游》《大话西游》《倩女幽魂》四款游戏的稳定表现,网易头部榜单占有率首超腾讯,跃居榜首;腾讯和乐元素排在第二、第三位。其后分别是37游戏、bilibili、祖龙娱乐、52wan、初见科技、中文互娱、要娱网络、蓝港在线及完美游戏。

具体到作品,自 2015 年 8 月发行首款游戏《三国吧兄弟》以来,以独家代理的方式发行运营了《死神觉醒》《乱轰三国志》《三国吧兄弟》《作妖计》等多款移动网络游戏,所发行游戏涵盖角色扮演类、卡牌类、策略类、竞技类等多种游戏类型。其中,《乱轰三国志》单月最高充值流水超过3000万元,《作妖计》单月最高充值流水超过2000万元。另外,其还有6款预测收入较高的游戏尚未上线运营。

再看营收,数据显示,初见科技2015 年度、2016年度净利润分别为-2572.19 万元、7195.10 万元。2017年1-4月的游戏收入为7054.06万元,净利润为3043.10万元。

从以上数据来看,这家成立仅两年的游戏公司其能力的确不可小觑。对于此次收购目的,天舟文化在报告中提到,全资子公司神奇时代及游爱网络侧重移动网络游戏的研发,在移动网络游戏研发领域具有一定的影响力;初见科技则为移动网络游戏的发行商,已发行成功多款游戏。本次交易旨在进一步增强公司在网络游戏领域的实力,为公司注入优质资产。

更为直接的原因是,收购游戏资产能为这家主营业务逐渐“没落”的传统企业创造丰厚的盈利点,进而带动二级市场的表现。

传统企业的自我“拯救”:3年来斥资40亿持续加码游戏产业

官方资料显示,天舟文化前身最早可上溯到20世纪80年代初期在中国四大书市之一的黄泥街所从事的图书经营业务。

2003年8月18日,天舟文化注册设立,主要从事青少年图书的出版发行业务。2010年12月15日,其在深圳证券交易所创业板上市,被誉为“中国民营出版传媒第一股”,但在上市后盈利能力呈现逐年下滑的态势:

2012-2013年,公司的销售费用同比增长率为71.70%,19.19%;管理费用同比增长率为47.53%,19.98%;而同期营业收入同比增长率为0.83%,17.16%,收入增长速度明显赶不上费用扩张的速度,这导致其加权平均净资产收益率2012-2013年增长率依次为-44.09%,5.22%。业务上的颓势让天舟文化管理层在2013年开始考虑业务转型的问题。

2013年,8月27日,天舟文化公布了重组方案:拟以非公开发行股份和支付现金的方式,斥资12.54亿元收购北京神奇时代网络有限公司100%股权并配套融资4.18亿元。

此次收购至少为天舟文化带来了两大好处。

一方面,当时市手游概念股大受追捧,天舟文化复牌后立即受到市场资金的狂热追逐,其复牌后出现12个涨停,从停牌前的14.50元涨至最高51.12元,短短27个交易日暴涨253%,被封为“涨停王”。

另外,从财务表现上来看,并购神奇时代后,天舟文化的盈利能力大大加强。2014年,其净利润达到1.18亿,同比增长481%,其中,游戏贡献达到七成。

此后,尝到甜头后的天舟文化,又先后投资了初见科技、银河数娱,收购了游爱网络以及设立德天基金等,涉及资金超过40亿,意欲打造游戏研发、发行和运营全产业链。

就业绩来看,天舟文化转型的无疑是较为成功的。财报显示,2013年到2016年,天舟文化营收复合增长率为33.48%,归属于上市公司股东的净利润复合增长率为128.84。最新业绩报告显示,其2017年一季度实现营收1.71亿元,同比增长182.68%;归属于上市公司股东净利5883.26万元,同比增长463.2%。

业内人士分析,天舟文化之所以在收购神奇时代之后就一直能保持业绩飞速增长,一方面得益于公司在并购时的标的筛选能力,选择了真正的优秀标的;另一方面也得益于天舟文化在外延并购时引入了被并购公司高管作为公司股东,有利于降低并购整合带来的不确定性因素。

目前,天舟文化总市值为131.5亿,已停牌近半年之久。

作者:湖南猪血丸子

责编:谭如谦

主编:邱庄

加入话娱29社群

我们一起来嗨聊娱乐资本

应聘简历发送邮箱2529607074@qq.com

转载、投稿、商务合作可扫我

微信号:huayu1905

电话号码:13161891513