近日,随着美团旗下猫眼电影宣布完成与大众点评电影频道的整合,微影时代与格瓦拉宣布合并,电影在线票务市场的竞争格局,从群雄逐鹿的春秋战国,在BAT的牵引下,一下进入了多寡头时代,对于影院和院线的经营者而言,有喜亦有忧,影院会焦虑的意识到线上订票流量已被巨头垄断,即使合纵连横也无法制衡,还是高枕无忧,不做杞人忧天的臆测,顺势而为?寡头们会是颠覆者还是合作者?

寡头在意料之中突然形成

贺岁档还未打响,12月3日国内累计电影票房就已突破400亿,一扫去年296.39亿临门一脚未过300亿的遗憾。正当贺岁档的各大影片剑拔弩张之时,电影在线市场的格局在12月17日被打破,北京微影时代科技有限公司与上海格瓦商务信息咨询有限公司正式宣布合并。美团旗下猫眼电影在不到一周的时间内,于12月22日宣布与大众点评电影频道的整合完成。

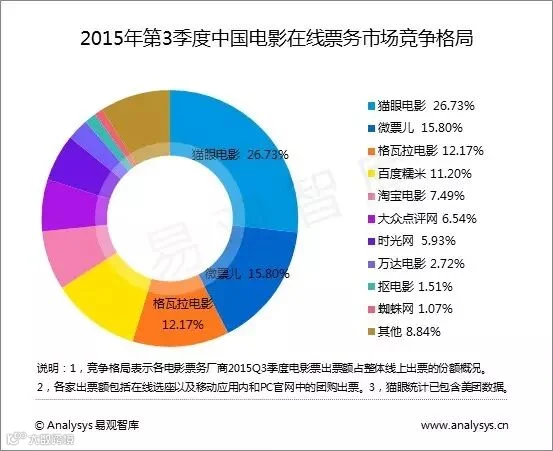

根据易观发布的《2015年第3季度中国电影出票渠道竞争格局》可知,合并整合后,在线票务市场的格局变为:

名次 |

在线票务寡头 |

份额 |

背后的巨头 |

第一名 |

美大,猫眼电影(第1)+大众点评网(第6) |

33.27% |

腾讯 阿里(参股,美团股份出售还没有确切消息) |

第二名 |

微影时代,微票儿(第2)+格瓦拉电影(第3) |

27.97% |

腾讯 万达(参股) |

第三名 |

百度糯米 |

11.20% |

百度 |

第四名 |

淘宝电影 |

7.49% |

阿里 |

第五名 |

时光网 |

5.93% |

万达(参股) |

第六名 |

万达电影 |

2.27% |

万达 |

这样的格局在笔者的意料之中,电影在线票务,所销售的产品“电影票”高度同质化,而利润却远不如销售占比那样光鲜亮丽,如果不通过一些“方法”,每卖出一张影票,则是赔本赚吆喝,只有大资本和大平台的介入,才能通过“票补”、“地推”、“营销”等回收成本获取利润,正因为如此,在线票务的整合只是时间问题。然而,年底格局的迅速明朗化,还是预料之外。

如表所统计的,前四名寡头份额已经高达79.93%,加上之前老牌的网票网被光线收购,阿里入股光线;谣传去哪儿网和携程合并后,电影部门并入百度糯米。也就是说BAT已经牢牢控制了电影在线票务市场80%以上的份额。“中国电影在线票务(包括传统线上团购和在线选座)市场份额已经达到75.38%”,粗略算一下,如果明年票房突破600亿,360亿的票房收入将通过BAT才会流回电影市场,而且随着寡头进一步的整合,以及在线票务市场份额会进一步的提高,上升到400亿以上也并不让人惊讶。万达或许可能成为另外一个寡头,也是目前唯一的有线下院线影院业务的在线票务寡头。

合作是寡头们的近远期战略

如上所说,随着寡头的形成,BAT攫取票房收入的占比将进一步增加,用互联网惯用的词儿,既然降维攻击卓见成效,似乎影院和院线可以被“颠覆”,然而笔者却不这样认为,颠覆后面还有一个词“创新”,“颠覆式创新”是有效的,只颠覆不创新,是必将失败的。

电影在线票务,从团购到“在线选座”,互联网企业起到的作用只是推波助澜。11年,包括粤科在内的一些影院系统服务商,已经开始研发自动售票,自动售票机则在12年左右走向成熟。随着线下终端的成熟,“商机”逐步显现,13年前后,格瓦拉、抠电影、网票网等一批最早带有互联网基因的在线购票商开始接入,推行自动售票机,而美团、大众点评等团购网站也从电影票团购的甜头中,逐步转向接入“在线选座”继续抢跑。然而爆发式增长的14年和今年,当购票模式已经形成,电影观众在逐步习惯移动端在线选座购票后,除了感受到“低价”购票,以及偶尔尝试的超前预售、在线购买卖品外,似乎再也体验不到其他在线购票带来的价值了。

然而,“低价”战略还能持续多久?低价是创新吗?低价能够带来的只是购票的冲动,却并没有改进任何观影的体验。产业链上游不可能通过第三方票务平台无限量的票补下去,对于影院来说,也是如此。卢米埃总裁胡其鸣先生曾说过“长期低价售票对于产业发展来说肯定是不健康的”。

就目前而言,影院对于在线票务还是欢迎的,这是因为即使平均票价的下降,但上座率的提高,以及到店观影人数的增加,总归是有利于影院发展的,然而随着影院之间竞争的进一步扁平化,会员体系的丧失,影院收入越来越依靠线上购票导流,也让他们忧心忡忡。不排除有联合抵制的行为发生。

电影的魅力之一就是体验,电影技术的革新关键也是体验,以及对放映成本的控制。而互联网企业目前在这些方面做得少之又少。近期和长期来看,电影所谓的O2O,如果没有颠覆式创新,脱离了线下的影院,电影在线票务还能做什么?所以合作还将是寡头们的聪明选择。

寡头们的合作战略详解

寡头们的合作战略具有典型性的是微票儿的“智慧影院”、阿里、粤科的“智能影院”、以及百度糯米的“会员+”。

从受影院的欢迎程度来说,笔者认为首先是“智慧影院”。

“智慧影院基于微信平台开发,旨在帮助影院打造自有电商平台,实现影城自主售票、自主定价、自主营销。”智慧影院,就是微票儿帮助影院或院线建立一套在微信平台上,带有电商功能的订阅号或服务号的系统,订阅号或服务号的所有权属于影院或者院线,并非第三方;第三方包括微票儿在内,并不能直接干预,包括定价、营销、甚至财务。更简单来说,影院和院线通过微信能自己卖票了,才叫智慧影院!

然而“智慧影院”却真不简单。

第一,智慧影院满足了院线和影院管理运营上的要求。“智慧影院”负责人微影时代副总裁黄福建介绍:“智慧影院项目经过较长时间的培育,今年四月,随着金逸院线的上线,才真正意味着智慧影院的成型,在整个过程中,产品在不停迭代,刚开始功能上只是售票,然后是会员,再到各种各样的营销工具的开发,同时要适应影管公司、适应院线、适应影院,适应各种管理模式的需求,松散的、直管的、加盟的,目前产品共有十二种模式应对上述不同情况。”目前,智慧影院已经解决了普通订阅号的卖票问题,现在较完美的模式是:面对影管和院线,总部做纯粹的票务系统服务号,各地方影院运营自己的订阅号,订阅号上加总部的票务系统链接,这样就有效的解决了地方影院区域化、特色化、高频次运营的需求,同时票款,根据不同要求可以付到总部,也可付到影院。

第二,智慧影院帮助影院重新连接了用户,重建了会员体系。智慧影院的会员指的是完全遵照了影院票务系统自己的接口的对接,绑定的是影院实体会员卡!用户一次绑定之后,就可以和其他电子支付一样选座、消费了,解决了影院存量会员问题,目前已经和大部分票务系统实现了对接,近期升级后不仅会员卡支付显示更直观而且已经支持火凤凰系统的影院进行会员卡线上充值。恒大院线和智慧影院合作两个月后,会员消费比例从26%提升到了37%。

第三,智慧影院帮助影院通过微信生态,改善观众的到店体验,并把线下服务过程转化为营销。比如微信WiFi和微信摇一摇。店员不再告诉每一个观众WIFI的账号密码,观众也无需对着墙上的贴纸一个字母一个数字的输入,扫一下二维码自动连上WIFI(目前安卓系统体验佳),在连上WIFI的过程中,自动关注了影院的公众号,可能还有影院主页的出现。用户体验好的同时实现了营销的目的。微信摇一摇还可以和商业地产的其他业态商户一起联合营销。

通过以上三点大致可以理解为什么笔者说“智慧影院”可能是最受影院欢迎的了,黄福建还表示,“只要影院能接受,后面的账号手续等我们几乎包办,成本几乎为零,影院只要负责好智慧影院的运营就好”。

其次是“智能影院”。

阿里影业旗下的粤科软件推出了“智能影院”项目,其实包含两个方面:1、“电影云”帮助影院建立线上售票渠道、会员管理体系和综合电商管理平台。2、“影院本地系统”可实现自助检票、电影放映控制、灯光控制、空调控制等功能。就笔者看来,因为凤凰佳影系统大概占据了市场近1/3的份额,“智能影院”整体而言,是从物理层级上,通过TMS(影院管理系统Theatre Management System),加上电商化,是影院充分的互联网化的一整套解决方案。粤科软件总经理李祥雄表示,“这套解决方案大大降低了人工成本。”

笔者认为,这个方案对于影院的管理者而言,将提高影院的经营效率,更多的职员将从检票、巡查等岗位中抽离出来,参与到卖品的销售中,影院的营销中,这将和北美影院经营类似,更多的人负责卖品的销售,更多人产生非票房的营业收入,才有利于影院的长期发展。对于观众而言,智能影院为观众提供了预售影票的改签(上映前3小时前可以改签)、退票(开映前24小时前均可以)服务,对改善用户的购票体验起到了一定的作用。

最后是“会员+”

百度糯米的“会员+”计划,是联合优质院线一起推出的影院联名会员卡。据介绍,“目前已有近20家院线与百度糯米合作推出联名会员卡,在给会员提供VIP福利特权的同时,也帮助影院圈住了高价值的忠诚用户,影院之前流失的会员通过百度糯米平台又回归到影院。”

笔者认为,这个计划,是糯米在帮助影院共享自己的会员,对影院留住用户,产生了一定的影响力。

总的说来,电影在线票务寡头的形成已是大势所趋,烧钱总有那么几家是烧不下去的,并购和整合在所难免,对于影院而言,寡头开放式的合作态度,以及未来战略上的互助合作才是最重要的,腾讯、阿里、百度都有所布局,颠覆还为时过早。

回复“排片”两个字,把每天排片截图发给你

回复“票房”两个字,查看大盘及日票房数据(22:30左右)

回复“排期”两个字,查看全年影片最新排期(单图文)

关于我们