先是乐视,后有万达,两家泛娱乐公司前后脚的霸屏,却让融创成了当下舆论的焦点。

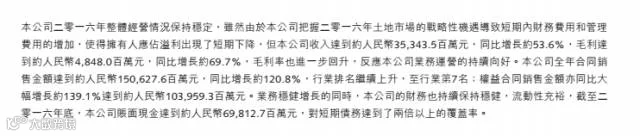

在今年一月150亿战略投资乐视之前,融创中国并不起眼。财报显示,融创中国2016年实现销售金额1506亿元,同比增长120.8%,位列全国房企第七位。快速的销售增长给融创带来了巨额的现金流。年报显示,截止2016年年底,融创账面现金达到698亿元人民币。

2017年初,融创150亿巨款投了资金匮乏的乐视,舆论一时哗然。如今融创再以632亿元鲸吞了13个万达文旅项目和76个酒店,孙宏斌再次站在了舞台的中央,也给这场世纪级交易带来了太多的问题:

万达这632亿的项目是贱卖吗?

国内金融政策一直在收紧,到处都缺钱,融创的钱从哪来?

收购的项目大多都在亏损,孙宏斌为何喜欢做“接盘侠”?

卖了文旅项目后,万达卸下杠杆,还吃下了融创130亿服务费

首先说舆论最关注的问题。在这次632亿的交易中,融创以295.75亿元买下万达13个文旅项目91%的股权,以335.95亿买下万达的76间酒店。据统计,这13个文旅地产项目的总投资额在5000亿左右。5000项目91%的股权,换来295亿现金,看起来像是贱卖资产。但真相其实是万达在给自己“减负”。

一、减轻贷款负担。据业内人士透露,房地产项目的投资,一般90%都来源于银行贷款。也就是说,万达在这场交易中给自己减轻了千亿级别的贷款。

二、减轻项目亏损负担。文化旅游项目前期投入高,回本慢。万达抛售的13个项目大部分是在2018年到2020年才能建成开业。开业较早的西双版纳文旅项目目前仍是净亏损的状态。

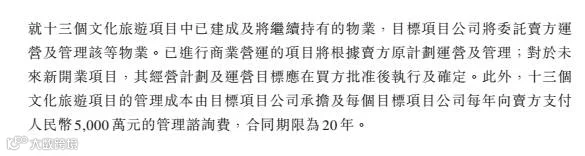

三、万达向融创借贷296亿,还能收130亿的的管理服务费。融创最近的一则公告中披露了一些这次交易的细节。这13个文旅项目虽然已经是融创的了,但品牌、规划、管理还是全按万达的来,为此融创付给万达每个项目5000万每年的服务费,共计20年130个亿的服务费。

另外,这个交易中万达同意通过制定银行向融创提供三年期296亿元的贷款,利率为银行三年期标准贷款利率。融创收到贷款的两日内向万达支付所有款项(295.75亿)。也就是说融创收购这13个文旅项目的钱,是从万达借的。万达卸下了巨额杠杆,开始靠服务和贷款利息赚钱。

万达不太喜欢被人称为房地产企业,这几年也一直在去地产化,想靠“轻资产”模式赚取租金和服务费用。这次交易中,万达一举抛掉13个文旅项目和76个酒店,一步完成去负债、去地产,坐实了每年6.5亿的服务费利润,向“轻资产”模式又迈出的一步。

乐视缺钱,万达甚至也缺钱,为何融创可以融到钱?

乐视资金链断裂仅半年多,旗下资产包括贾跃亭的股权已被金融机构冻结大半。甚至一向以钱多著称的万达也被传缺钱。国内金融政策越来越紧已经是个不争的事实。但是据野马财经的统计数据显示,融创中国自2016年至今,共对外发起大型收购近20起,涉及金额约1355亿元。融创出手这么阔绰,钱都从哪来?

首先是销售收入。融创2016年地产销售金额大幅增长,达到1506亿元。巨额的销售业绩给融创带来了大量的现金流。截止到2016年年底,融创账上还有698亿元人民币的现金。

除此之外,融创资金的主要来源是借款。根据融创中国2016年年报,净资产不足400亿的融创,累计借贷款项已经达到1128亿。

这一千多亿的借贷有四大来源,分别是优先票据、公司债券、资产支持证券和长期借款。

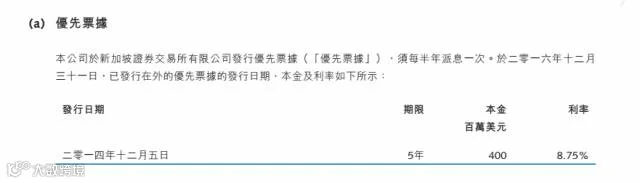

融创的优先票据发行于新加坡证券交易所,总共发行了4亿美元,利率8.75%。第一笔赎回日期截止到2017年12月5日。

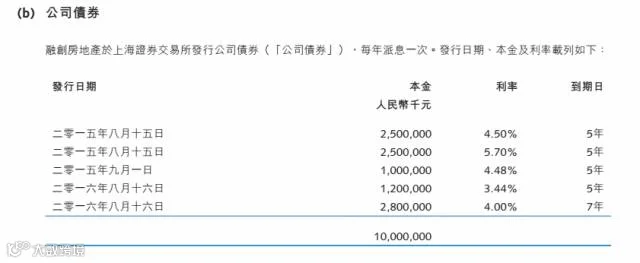

公司债券和非公开发行境内公司债券总计额度为250亿人民币,平均年利率在5%左右,期限为4到7年不等。

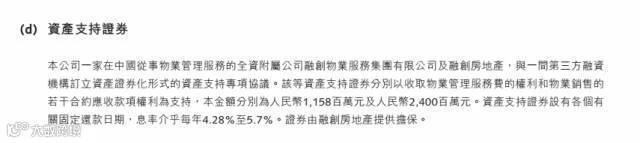

资产支持证券,该次产支持证券分别以收入物业管理服务费和物业销售的若干合约营收管项权利为支持,两者本金额度为人民币11.58亿和24亿,利息在4.28%和5.7%之间

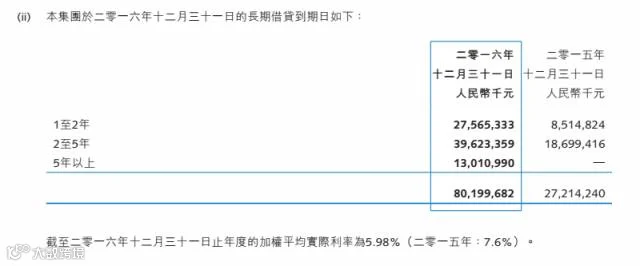

最后是长期借款。截止到2016年底,融创中国的长期借款总计金额为801.99亿,实际年利率为5.98%。其中1至2年内到期的借款为275.65亿,占比达34%。

值得注意的是,四种借款的资金价格都不便宜。特别是4亿美元的优先票据,利率达到了8.75%。其他主要借款来源的平均利息也都在5%以上。四种借款来源中大部分是利率接近6%的长期借款,这部分借款在2016年激增了529.85亿元。

借款额度巨大,利息偏高,不仅让人怀疑,孙宏斌连续大手笔收购扩张,会不会走上乐视资金链断裂的老路。

融创净负债率高达200%,孙宏斌逆势操盘是否真的可行?

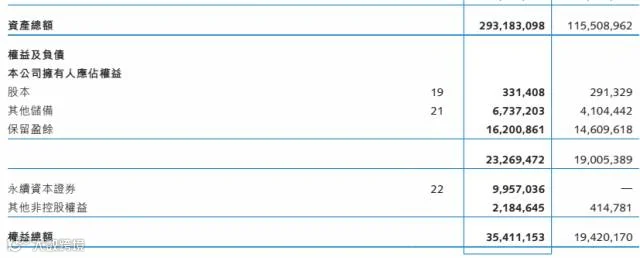

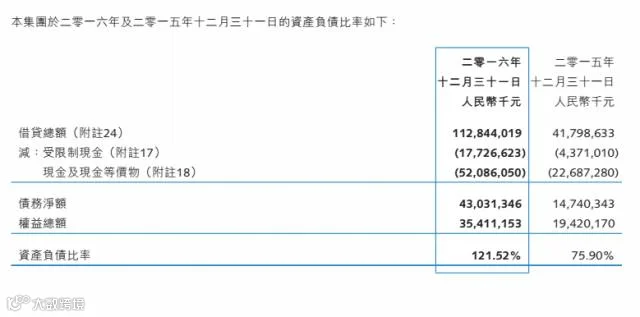

融创中国2016年年报显示,公司长期负债为801.99亿元,短期负债为326.44亿元。权益总额354.11亿元,债务净额430.03亿元。2016年资产负债比率为121.52%,相较于2015年的75.90%,已经有了大幅增长。据一财网报道,目前融创中国的净负债率已高达200%。

乐视网和乐视影业已经是两个“大坑”。孙宏斌竟然这么快又挖了个更大的“坑”。净资产不到400亿的融创,吞下了万达632亿的项目。其中将近300亿的文旅项目或处于亏损状态或未完工,短期内不仅无法带来业绩增长,还会进一步加大融创的现金流负担。孙宏斌为何在敢业内大多数公司都在收缩战线的时候,选择接盘乐视,接盘万达?

首先我们看到,这两个项目有一个共同点,就是涉及大量土地。

乐视虽然是家互联网公司,但近年来乐视直接拿地规模已经达到8300亩,地域涉及北京、上海、天津、深圳等一二线城市。如果加上与政府协商的合作用地,这个数字将不少于25000亩。孙宏斌曾表示,北京市政府为乐视在亦庄批了5000多亩土地,用于发展乐视汽车。这些土地对于浸淫房地产多年的融创来说,都是非常优质的资源。其实对于孙宏斌来说,150亿首先拿下了25000亩土地的使用权,还送了个乐视网,何乐而不为。

和乐视的25000亩土地比起来,万达13个文旅项目的土地还要肥的多。据统计,这13个文旅产业园的总面积达到了5.3万亩,地处重庆、青岛、成都等二三线城市,现在的地价已经比万达当年拿地时涨了不少。如果单纯以地价计算,296亿买下5.3万亩土地股权的90%,合一亩地才62万,这个价格其实非常的诱人。

然而中国的房地产企业很多,融创凭借2016年的销售收入的增长排名才刚刚上升到了第7。万达既然想卖地,价格又这么优惠,排名靠前的地产公司为何没听说有任何动向。就这么“突然间”卖给融创了。

因为乐视刷屏刷的太厉害,有个大新闻我们几乎忽略掉了。7月6日,刚刚以35.73亿元人民币出售上海虹口SOHO不足10天后,潘石屹决定以105亿元出售北京光华路SOHO 2和上海凌空SOHO两个项目。其中,上海虹口SOHO毛利仅1.27亿元。

除了融创,今年中国几家房地产大佬都低调的多,要么少开盘,要么卖库存。

目前国家政策也很明显,调控房地产,收紧金融口,去杠杆,去库存。房地产正在慢慢转变为低利润行业。融创逆势操盘,顶着巨大的杠杆并购,乐视网和万达的项目短期内又很难变现,融创拿什么来保证自己的资金链?难道还要继续加杠杆?

毕竟连精明如王首富都已经意识到了其中的风险。孙宏斌的这场惊天豪赌未来又会如何收场呢?

作者:金宇

责编:谭如谦

主编:邱庄

加入话娱29社群

我们一起来嗨聊娱乐资本

应聘简历发送邮箱2529607074@qq.com

转载、投稿、商务合作可扫我

微信号:huayu1905

电话号码:13161891513