玩影视兼做导弹有没有搞头?

近日,吉翔股份连续发布了14个公告,包括回复交易所问询、修改后的置入军工资产实施重大资产重组交易预案等内容。

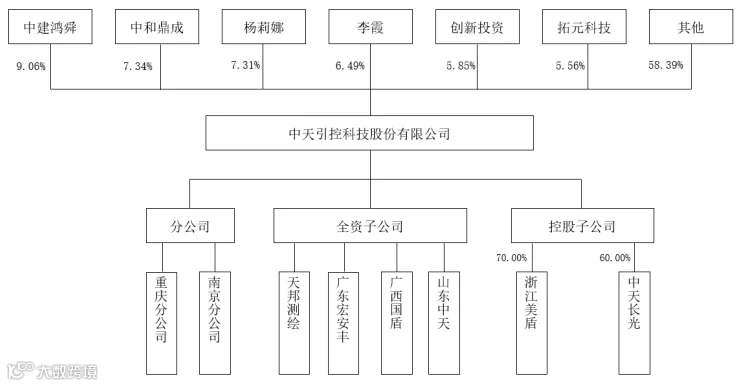

修改后的预案显示,上市公司拟以发行股份及支付现金的方式向中建鸿舜等105名交易对方购买其持有的中天引控 100%的股权,并向郑永刚、陈国宝、达孜正道、宁波融奥和宁波标驰发行股份募集配套资金。

其中拟向中建鸿舜等105名中天引控股东发行26,710.96 万股股份,拟向陈建军等12名中天引控股东支付现金对价17230.54万元。标的资产初步定价为 24亿元。但资产审计及评估工作尚未完成,标的资产的评估值及交易作价均未确定。

本次交易完成后,中天引控将成为上市公司的全资子公司。

业绩承诺方承诺方面,中天引控2020年度、2021年度和2022年度的扣除非经常性损益后归属于母公司所有者的净利润分别不低于人民币13000万元、17000万元和25000万元。

资料显示,中天引控主营业务为精确打击弹药系统及部件产品、防护材料系列产品和时空信息平台的研发、生产和销售等。其中精确打击弹药系统及部件产品已经应用于与国内军工集团联合研制的模块化制导航弹、制导迫弹、低成本空地导弹、通用反坦克导弹、智能微弹和 XFD 产品,涉及军方和军贸等多个项目。

曾被评为陕西省省级重点上市后备企业、西安市独角兽成长型企业、西安龙门榜 TOP20 企业、2019 世界制造业大会企业成长之星、中国产学研合作创新示范企业

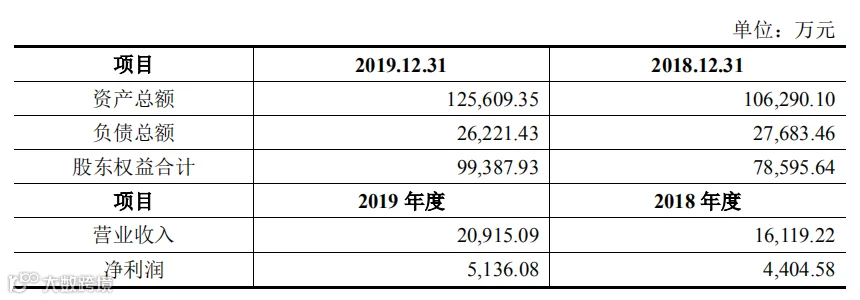

2018 年、2019 年合并报表主要财务数据如下:

而吉翔股份主要从事钼产品业务和影视业务,近来年因投资出品过《老中医》《老酒馆》《三生三世十里桃花》《缝纫机乐队》等热门影视作品的公司,而被业内所熟知。

做影视的转型做导弹,这跨度是不是有点太大了,对于此次交易,吉翔股份提出了3点原因:

由于钼市场经历2018年上涨趋势后逐渐下行且呈波动走势,同时下游钢铁

市场竞争激烈,对供应商严重打压,出现钼铁价格倒挂现象,供销失衡,导致

公司钼板块业务亏损。

影视行业在题材导向与创作价值观、税收规范与整治、明星天价片酬约束、收视率打假、网台统一监管标准等方面出台了一系列相关政策,行业规范性逐步得到加强。

受影视行业整体调整影响,影视剧部集发行数量减少、发行价格下降,导致公司影视板块营业收入减少,同时公司影视行业客户应收账款及影视存货出现减值迹象,需大幅计提减值损失。

在钼产品业务、影视业务等原有业务发展不佳的情况下,为了寻找新的盈利增长点,在国家大力推进军民融合发展的背景下,公司决定涉足军工产业。本次交易可以使上市公司快速进入军工行业,有效避免拓展市场周期过长、投入较大以及拓展失败的风险,帮助上市公司形成健康的外延式发展格局,丰富产业布局。

吉翔股份对标的公司所在的行业表示十分看好,过去三十年中,我国的国防支出保持持续增长态势。

2015年中国国防白皮书《中国的军事战略》中明确提及我国要发展先进武器装备,加快武器装备更新换代,构建适应信息化战争和履行使命要求的武器装备体系。

此外,《关于建立和完善军民结合寓军于民武器装备科研生产体系的若干意见亦明确指出要建立和完善军民结合、寓军于民的武器装备科研生产体系,鼓励民企参与军品科研生产,加速军工和民用技术相互转化。这些都为公司参与军品研发提供了有利的政策支持。

事实上,此次收购与吉翔股份2019年业绩不无关系。2020年1月22日,吉翔股份发布业绩预亏公告,预计2019年净利润亏损1.80亿元到2.15亿元,由盈转亏。

而亏损的主要原因为公司对影视业务客户应收账款计提信用减值及影视存货计提资产减值损失较上年同期大幅增加,公司跨界从事影视行业,未能有效改善公司业绩。

吉翔股份此前的主营业务为钼产品业务,产品主要包括钼精矿、焙烧钼精矿、钼铁。2016年公司开始布局影视行业。

从跨界到影视行业的两年后,公司确实也成为行业中一股不可忽视的力量。

一方面,吉翔股份与儒意影视、尚世影业、悦凯娱乐等保持着密切合作关系,推出了电影《三生三世十里桃花》《缝纫机乐队》,电视剧《大明皇妃》《老中医》《国民大生活》《原来你还在这里》等作品。

同事盈利能力也较转型前上来了一个台阶。2017年,吉翔股份营收22亿,净利润2.2亿(超过华录百纳、唐德影视等老牌电视剧公司)。其中影视业务的收入为3.88亿元,占总营业收入的17.64%,但毛利润达到45.73%。

2018年,在一众影视公司业绩大溃败的时候,吉翔股份交出的成绩单尚且可观。虽然净利润1.91亿元同比上年下滑了13.2%,但其中影视业务实现收入12.99亿元同比大增234.54%,影视毛利润2.2亿元。

就影视业务取得的成绩,吉翔股份无疑是传统企业转型队伍中的幸运儿。但快速前进的步伐在2019年戛然而止。

2019年前三季度,公司营收规模同比萎缩近20%。原以为转型影视能摆脱有色金属行业的低迷,没成想影视却成了业绩催命符。

此外,2019年年初以来吉翔股份有多达10名高层离职,包括原董事长李云卿、董事席晓唐、董事兼财务总监陈君、独立董事苏月明,监事会主席杨婉萍、监事郭书山,以及4名副总经理孙坚、白锦媛、李玉喜、白晓锋。

而在上述离职的高管中,多位人员是吉翔股份转型影视行业的关键人物。

如李云卿曾是银华基金江苏销售总监和宁波炬泰投资管理有限公司董事,堪称投资老将;席晓唐此前是儒意影业的总经理,也曾担任《北平无战事》的总监制、执行制片人,《琅琊榜》的监制。

核心人物离职后,未来吉翔股份与行业老玩家儒意影业的合作是否还能顺利进行?

而如果影视和钼业务持续疲软,即使成功收购中天引控,吉翔股份整体净利润会是怎样,恐怕得打上一个问号。

作者 / 湖南猪血丸子

责编 / 如谦