据港媒报道,腾讯旗下的网文巨头阅文集团昨天顺利通过了港交所的上市聆讯。内部人士透露,阅文集团计划在下周开启路演,最早将于11月上市。瑞士信贷、美银美林以及摩根士丹利担任阅文集团上市的联合保荐人。据公开的信息披露,阅文集团上市的集资规模在6亿美元至8亿美元(约39.46亿至52.61亿人民币)之间,上市后估值预计将达到416亿元。

阅文集团的诞生过程可以说是网文行业中一场“大鱼吃小鱼”的经典案例。大概在2000年到2002年左右,大陆地区逐渐建立起了幻剑书盟、起点中文网等一批专业的网络文学平台。但这个时期的网文平台,面临发展资金不足、付费环境差、盗版和市场竞争等原因,只得纷纷选择“投靠”一些比较大的互联网公司,以换取生存空间。

在BAT崛起之前,当时如日中天的盛大集团率先在网文领域发起进攻,吃下了起点中文网、红袖添香网、小说阅读网、榕树下、言情小说吧、潇湘书院、晋江文学城等一线网文平台,市场占有份额一度高达近8成。

在完成了对网文平台的消化和整合后,盛大文学分别于2011年5月及2012年2月向纽交所递交IPO申请。但由于创始人吴文辉带领起点团队出走、管理层互撕内耗等原因,导致了大量核心人才流失。甚至导致了当时的盛大文学CEO侯小强换上抑郁症,离职后去少林寺出家了之。

原盛大文学CEO侯小强

盛大文学此后开始每况愈下,IPO之梦越来越遥遥无期。2015年,腾讯50亿高溢价并购盛大文学,与自家的腾讯文学共同成立了阅文集团,吴文辉回归并担任了阅文的CEO。如今,阅文集团在网文市场的垄断优势甚至比当年的盛大文学还犹有过之。

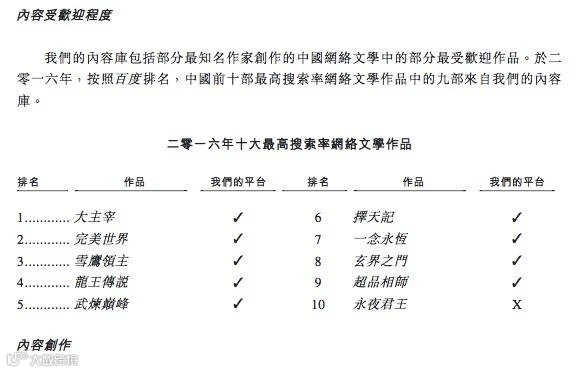

阅文集团提交的招股书显示,旗下聚集了几乎所有的一线原创网络文学平台,签约作家超过530万人,占中国全部网络小说作家的88.3%;储备了840万部文学作品,其中2016年十大最高搜索率的网络文学作品中,阅文独占9部。

对于坐拥两大公众社交平台的腾讯来说,内容分发领域一直是腾讯的最大优势。腾讯敢于高溢价收购盛大文学,主要是因为腾讯的内容变现模式要远强于盛大。如今,阅文集团距IPO仅有一步之遥,陈天桥未能实现的梦想终于在马化腾手里得以实现。50亿收购来的盛大文学估值应该高于当时的腾讯文学,如今两者合并后的阅文集团,估值已经超过400亿。腾讯无疑因此获得了极高的投资收益。

腾讯持股超6成,核心管理层多来自起点中文网

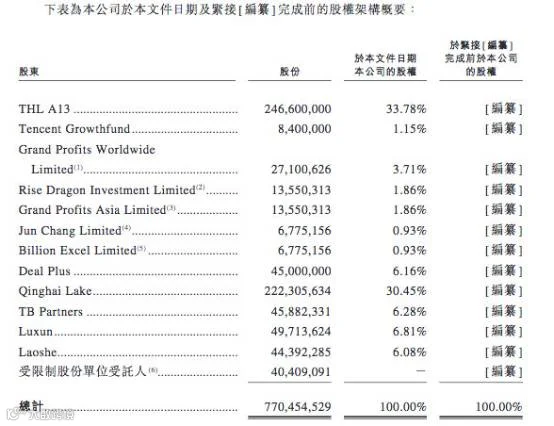

阅文集团提交的招股书显示,腾讯通过旗下全资子公司THL A13、Tencent Growthfund和Qinghai Lake,间接持有阅文集团65.38%的股权。

Luxun和Laoshe是全球八大PE之一的凯雷集团管理的全资投资基金,共占股12.89%,是阅文集团的第二大股东。占股6.28%的TB Partners的背后股东是挚信资本,是阅文集团的第三大股东。其余的股份基本都掌握在吴文辉等阅文集团管理层手中。

Grand Profits Worldwide Limited由吴文辉全资持有,控股份额为3.71%

Rise Dragon Investment Limited由高级管理层成员商学松全资持有,控股份额为为1.86%

Jun Chang Limited由雇员侯庆辰全资拥有,控股份额为为0.93%

Billon Excel Limited由雇员罗立全资拥有,控股份额为为0.93%

吴文辉

如果以之前预估的416亿总市值计算,阅文集团上市后,吴文辉、商学松、侯庆辰、罗立分别将获得4—15亿左右市值的股票份额,腾讯手中的股份市值将溢价至272亿,网文市场再次体现了其巨大的造富能力。

曾经的盛大文学在上市前夕遭遇了吴文辉带领起点系高管离职事件,几乎是盛大文学走向衰落的最主要原因。因为吸取了盛大文学的经验教训,腾讯在阅文集团上市前做了两件事。首先是给予了吴文辉“起点系”团队的足够支持和股份。除了吴文辉外,上文提到的商学松、侯庆辰、罗立都是起点中文网的早期创始人。

另外,在2016年阅文集团筹备上市时期,旗下子公司高管集体离职,包括潇湘书院CEO鲍伟康、小说阅读网CEO刘军民、红袖添香CEO孙鹏、言情小说吧CEO宁辉等人。从离职名单来看,几家网站都是曾经由盛大文学主导收购的网站。知情人士指出“整理和清理是阅文集团迟早要走的一步与其在上市进程中遭遇伏击,不如提前理顺团队为IPO 做准备”从盛大文学黯然离职的3年后,吴文辉和起点团队终于成功“复仇”。

阅文上市只是腾讯泛娱乐板块上市前奏?下一个或许是腾讯音乐

腾讯早前曾公布,腾讯股东可优先认购阅文股份,有意获得阅文集团股份保证配额的投资者,需于最迟下周二(17日)买入腾讯的股份。而保证配额之记录日期为2017年10月20日,自20日起,将暂停办理股份过户登记手续。这或许说明阅文集团月内将启动招股。

在腾讯集团的泛娱乐产业布局中,阅文集团所代表的原创网络文学IP是整个体系的起点和内容产出源头。在这个体系的上中下游中,腾讯已经布局了腾讯动漫、腾讯影业、企鹅影业、腾讯音乐和腾讯游戏。这几家腾讯旗下变现模式最强的板块都需要阅文集团提供的IP支持。

根据Frost&Sullivan的报道,2016年中国票房最高的前20部电影中,13部由网文IP改编;收视率最高的20部电视连续剧中,15部由网文IP改编;20部下载量最高的网络游戏中,15部由网文IP改编;20部收视率最高的动画作品中,16部由网文IP改编。而且以上作品全部都是出自阅文平台的文学IP。其中包括《鬼吹灯之寻龙诀》、《鬼吹灯之九层妖塔》、《择天记》、《斗破苍穹》和《全职高手》等腾讯或非腾讯主导开发的影视、动漫作品。

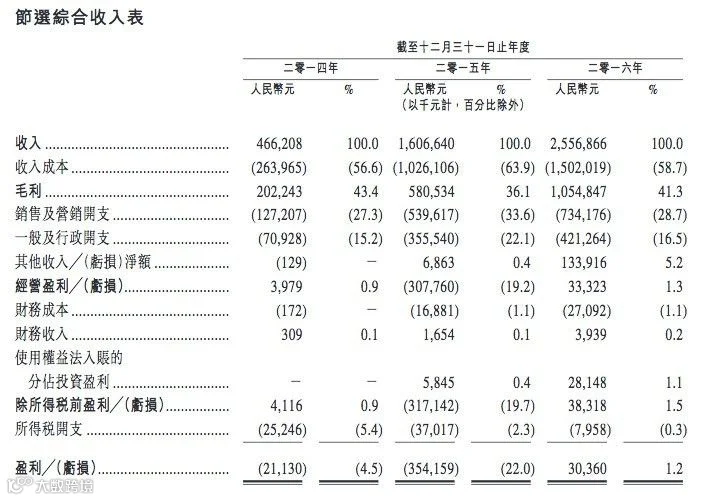

如此看来,阅文集团几乎能在整个泛娱乐市场翻云覆雨。但严酷的事实是阅文集团本身的运营成本一直居高不下,2015年亏损3.542亿元,2016年终于盈利3040万元,利润率却仅有1.2%。网文IP虽然重要,但对于阅文集团来说,单单依靠网文,变现能力还是太弱了。2016年,阅文集团在“星光闪耀”的IP泛娱乐开发板块中,取得的营收只占总营收的10%。

相对于影视、游戏等泛娱乐下游产业来说,网文IP开发需要高投入、变现能力不如后者,地位却又极为重要。也正是因为这种情况,阅文集团是腾讯泛娱乐板块中上市需求最紧迫的一环。

知名投资人庄明浩分析认为,腾讯未来会向着集团控股公司+多个子业务上市公司的方向开始演进,这和Google在15年改名Alphabet,然后调整业务模块的方式是一样的。控股公司更多承担的是投资的角色,而且可能是长期投资。下面的具体业务子公司则承担的是明确的营收增长。腾讯拆分上市的板块应该符合以下几个条件,收入不错且有增长空间,外部估值和内部估值差别不大,独立核算业务。庄明浩推测,以此来判断的话,腾讯音乐也许会成为下一个上市的子版块。

作者:金宇

责编:谭如谦

主编:邱庄

加入话娱34社群

我们一起来嗨聊娱乐资本

应聘简历发送邮箱2529607074@qq.com

转载、投稿、商务合作可扫我

微信号:huayu1905

电话号码:13161891513