游戏是泛娱乐产业中吸金能力最强的板块,这早已是业内共识。根据伽马数据发布的《2017年中国游戏产业报告》,去年中国游戏市场实际销售额达到2036.1亿元,同比增长23%,增长率从2014年之后首次提高。

近几年来,随着中国游戏市场的高速发展,国内资本纷纷看好游戏产业。腾讯、网易、三七互娱 、完美世界等公司在业绩和股价上都有让人“眼红”的表现。Wind数据显示,2017年A股游戏公司在营收同比增速、净利润同比增速、毛利率三个指标上在文化传媒板块排名第一。

但【话娱】今天文章的主角,最近却是“霉运缠身”。

2月26日,富春股份在公告称,报告期内,公司实现营业总收入为5.56亿元,较去年同期上升22.92 %;营业利润为-1.69亿元,较去年同期下降243.61%;利润总额为-1.58亿元,较去年同期下降219.08%;归属于上市公司股东的净利润为-1.72亿 元,较去年同期下降 256.95%;基本每股收益-0.30元,较去年同期下降257.89%。

福无双至祸不单行,除了净利润暴跌之外,富春股份的股价也是“跌跌不休”。

观其股价走势可以发现,从2017年2月24日,到2018年2月23日,一年时间内,该公司的股价从21.51/股跌至7.50/股,长期持有的股民可谓亏到怀疑人生。或许是2017年度业绩快报的影响,今日(2月27日)开盘,其股价再应声下跌,报收7.44/股。

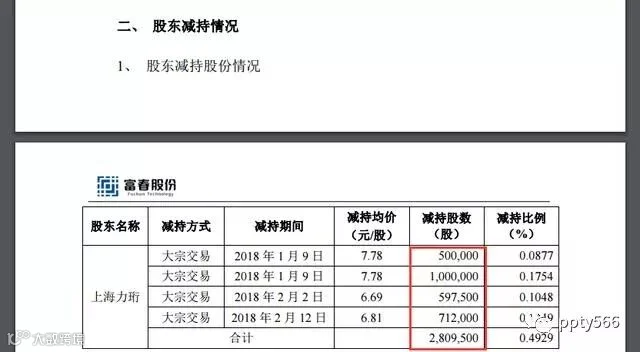

另据“ppty566”报道称,即使在业绩严重亏损,股价暴跌情况下,依然挡不住各位股东、副总、董事等减持的脚步。

从2016年实现净利润1.15亿元到2017年亏损1.72亿元,从2015年年底每股接近50元到现在7块多,富春股份这期间到底经历了什么?

从通信运营商到游戏运营商,利润增长全靠收购?

公开资料显示,富春股份成立于2001年3月,2012年3月在创业板上市。初始主营业务是为运营商提供通信网络规划设计咨询、通信信息化工程管理、通信软件开发等技术服务,是中国通信建设技术服务领域的企业之一。

2015年上半年,公司以9亿元的对价完成了对“上海骏梦”的整体并购,开始涉足游戏研发与运营业务领域。自此,游戏业务与通信业务开始并肩同行,准确来说是从为通信运营商提供通信网络建设技术服务的企业,开始转型布局手游、影视等领域。

资料显示,上海骏梦2009年9月成立,主要做手游、页游的开发和运营,旗下有《新仙剑奇侠传online》、《秦时明月mobile》《仙境传说》《星梦学院》等游戏,其中,《仙境传说RO》系列产品曾创下6亿流水的成绩。

【话娱】小编注意到,上海骏梦被收购时增值率高达1277%,并伴随着较高的业绩承诺:2014年度-2017年度实现的扣非经常性损益后归属于母公司股东的净利润分别不低于6400万元、8370万元、11300万元和12430万元。

富春股份2016年年报显示,上海骏梦2014年、2015年的净利润分别为8217万元、6684万元,2年累计实现净利润1.49亿元,累计超额完成131万元。2016年上海骏梦实现净利润1.15亿元,较2014年、2015年均有大幅提升。

当年,富春股份实现收入2.75亿元,净利润1.15亿元。而在对上海骏梦完成并购之前,富春股份2012年至2015年的净利润仅为0.21亿元、0.14亿元、0.19亿元和0.73亿元。

如此来看,游戏业务也俨然成为富春股份营收的主要来源。且在资本市场还在经历“股灾2.0”之时,富春股份的股价竟创历史新高。

只不过,“成也骏梦,败也骏梦”。

业绩承诺不达标,计提商誉减值3亿元

对于2017年净利润大跌的原因,富春股份在公告中称,主要是因为报告期内上海骏梦第4季度“部分新产品未能按照计划如期上线”,经初步测试计提商誉减值对公司净利润影响约3亿元。

这里需要提到一个概念:商誉减值。

商誉作为上市公司的一项资产,具体表现为在并购中支付的对价超过被购买标的净资产公允价值的部分。

2015、2016年随着并购重组门槛的降低,客观上催生了上市公司启动重大资产重组的热情。而高溢价、高业绩承诺的背景,导致上市公司商誉总值不断攀升。

有数据显示,2012年末,A股上市公司的商誉总值仅为1688.81亿元;到2015年末,升至6490.12亿元;截至2016年末,这一数值已突破9200亿元,且占上市公司净利润总额的比例高达36.8%,这一数据在2017、2018年或再创新高。

而在并购标的业绩承诺不达标、特别是亏损的情形下,上市公司往往需要计提商誉减值准备,最终是直接影响上市公司当年实现的净利润。

以此来看,富春股份计提商誉减值或许是因为上海骏梦2017年业绩承诺未完成。

新浪财经指出,近两年通过商誉调节上市公司利润已成行业潜规则,并非什么秘密。比如通过一次性大幅计提商誉减值,为下年度的业绩反转提前做好功课。

但上市公司商誉减值同时可能有以下几种风险:一是拖累上市公司的业绩,甚至导致上市公司亏损;二是造成股价持续下跌,损害投资者利益。

这两点在富春股份这里都体现得比较明显,究其症结所在,还是在于上海骏梦的业绩未达预期。

另值得一提的是,深交所还曾对上海骏梦2016年的业绩增长提出过质疑。问询函中提到,富春股份2016年年报显示,上海骏梦2016年的自主运营游戏收入为7948.58万元,较2015年增长4293万元。但截止到2017年6月12日,公司旗下的官方游戏论坛“骏梦论坛”注册会员只有406名。

看来大赚特赚的游戏行业也有风险,转型需谨慎。

从以往案例来看,有些上市公司为转型做了充足的准备,最终取得了成功;有些公司的跨界投资只是短期追逐市场热点,一旦热潮褪去,有可能遇到隔行如隔山的尴尬情况。当下而言,富春股份或许属于后者。

作者:湖南猪血丸子

责编:金宇

应聘简历发送邮箱2529607074@qq.com

转载、投稿、商务合作可扫我

微信号:huayu1905

电话号码:13161891513