自2013年前后手游市场爆发,近年来上市公司的游戏并购案呈现出井喷之势。根据年初观研天下发布的中国游戏行业分析报告显示,2016年游戏市场并购交易额为895.29亿元,交易数量为61起,创历史最高。

数据来源观研天下

不过在2016年之后,资本市场又迅速降温。观研天下发布的报告显示,2017全年市场并购交易额降为370.20亿元,同比下滑58.65%。就在许多资方陆续撤出游戏市场的时候,本文的主角——天舟文化,却在持续加码游戏产业。

2017年7月5日,天舟文化曾公告称,拟以11.78亿收购初见科技73%股权。而在12月1日,公司称由于证券市场环境的客观情况发生较大变化,以及与交易对方未能达成一致意见,原计划收购初见科技73%股权一事终止。

虽然这一事件对当时公司股价造成一定影响,但天舟文化对投资游戏公司的热情丝毫未减。

5.91亿再收两游戏公司,标的三年业绩承诺达6.77亿

2018年5月9日,天舟文化连续发布两条投资公告:拟3.75亿收购广州四九游公司25%股权;旗下全资子公司广州游爱网络拟2.16亿元收购海南奇遇(奇遇天下)72%股权。

先从“较为值钱”的四九游说起,对于此次收购,天舟文化主要出于三方面的考虑:

1)实现研运一体

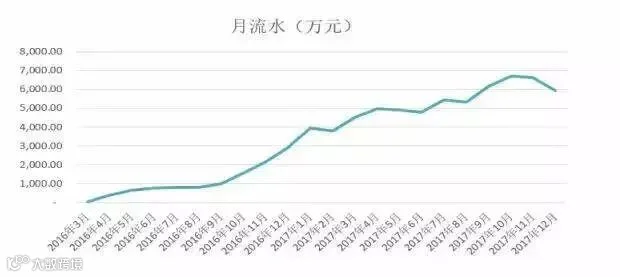

四九游在 SLG 类型、ARPG 以及 H5 类型的网络游戏领域中具有较强市场营销及运营能力。其中《葫芦娃》最高月充值流水超过 6,000 万元;《青云诀》最高月充值流水超过 1,000 万元。

《葫芦娃》月充值流水趋势图

而天舟文化全资子公司游爱网络擅长开发 SLG 游戏,如《风云天下 OL》、《大秦之帝国崛起》等。游爱网络还是游戏《青云诀》的代理商,与广州四九游有合作关系。

2)提升游戏发行实力,获取国漫 IP 运营经验

2016 年至今四九游成功运营了游戏《葫芦娃》,并拥有国漫 IP 储备《黑猫警长》《大闹天宫》等。天舟文化旗下的研发公司将会借鉴四九游的国漫 IP 运营经验,提升 IP 游戏的开发能力和发行实力。

3)增强上市公司游戏开发的市场触觉

据披露,截至评估基准日 2017年12月31日,四九游经审计的归属母公司所有者权益为 14,006.73 万元。本次交易四九游 100%股权按收益法评估的市场价值评估值为 150,773.55 万元,增值额为 136,766.83 万元,增值率为 976.44%。

伴随着高增值率,此次交易也存在业绩对赌:四九游承诺2018、2019、2020年公司实现的净利润分别不低于1.5亿元、1.875亿元以及2.25亿元,或业绩承诺期三年内,承诺实现的净利润合计不低于 5.625亿元。而2017年四九游净利润为5506.44万,压力可见一斑。

相对于四九游3年5.6亿元的业绩承诺,另一标的海南奇遇则少很多:海南奇遇 2018 年度、2019 年度、2020 年度实现扣除非经常性损益后归属于母公司所有者的净利润分别不低于 3000 万元、3750万元、4687.5万元。

但在2017年,海南奇遇营收仅为2651.94万元,净利润仅290.67万元。

资料显示,海南奇遇主营业务包括移动网络游戏的研发、发行运营及联合运营,但目前收入主要来源于产品运营方面。

从本次天舟文化收购或间接收购的两家公司业务来看,游戏的发行买量推广已成为天舟文化高度重视的业务板块。更为直接的原因是,收购游戏资产能为这家主营业务逐渐“没落”、且2017年业绩增速放缓的传统企业,带来新的盈利点。

3年来斥资40亿持续加码游戏产业,天舟文化欲布局“研运一体”

公开资料显示,天舟文化是湖南唯一 一家具有图书、报刊、电子出版物全国总发行资质的民营企业,2010年12月15日公司成功登陆创业板,成为国内民营出版传媒第一股,但在上市后盈利能力呈现逐年下滑的态势:

2012年公司净利润仅为1900万元,同比下跌42.74%;2013年净利润为2032万元,对比上市当年实现的3083万元净利润相比,仍处于下滑阶段。业务上的颓势让天舟文化管理层在2013年开始考虑业务转型的问题。

2013年8月,天舟文化拟以非公开发行股份和支付现金的方式,斥资12.54亿元收购北京神奇时代网络有限公司100%股权并配套融资4.18亿元。

当时市手游概念股大受追捧,天舟文化复牌后立即受到市场资金的狂热追逐,其复牌后出现12个涨停,从停牌前的14.50元涨至最高51.12元,短短27个交易日暴涨253%,被封为“涨停王”。

另外,从财务表现上来看,并购神奇时代后,天舟文化的盈利能力大大加强。2014年,其净利润达到1.18亿,同比增长481%,其中,游戏贡献达到七成。

此后,尝到甜头后的天舟文化,又先后投资了初见科技、银河数娱,收购了游爱网络以及设立德天基金等,涉及资金超过40亿,意欲打造游戏研发、发行和运营全产业链。

仅就业绩上的数据来看,天舟文化转型的无疑是较为成功的。财报显示,天舟文化2014年实现净利润1.18亿元,同比增长481.86%;2015年净利润为1.76亿元,同比增长49.01%;2016年的净利润则为2.44亿元,同比增长38.22%。

其中,神奇时代分别为天舟文化贡献净利润9808.98万元、1.54亿元以及1.63亿元,占利润总额比重分别为82.95%、87.18%以及66.8%。

伴随着行业的繁荣,近年来转型到游戏的传统企业也不在少数,但真正能成功却屈指可数。业内人士分析,天舟文化之所以在收购神奇时代之后就一直能保持业绩飞速增长,一方面得益于公司在并购时的标的筛选能力,选择了真正的优秀标的;另一方面也得益于天舟文化在外延并购时引入了被并购公司高管作为公司股东,有利于降低并购整合带来的不确定性因素。

2017年净利润下跌近5成,股价达到近4年最低值

值得注意的是,转型曾让天舟文化尝到游戏的甜头,但这甜头的似乎不太持久。其2017年年度财报显示,报告期内公司实现营业总收入9.36亿元,同比增长20%;实现归属于上市公司股东净利润1.34亿元,同比下降了44.98%。

对于净利润下降 44.98%,天舟文化表示主要系报告期内子公司神奇时代新游戏产品上线时间推迟、已上线游戏产品流水未达预期,导致营业收入和利润同比下降,并且在图书出版发行业务受政策影响导致利润同比有所下降,此外报还因为告期内计提商誉减值准备 8821.63 万元,对公司报告期业绩产生重大影响。

此外,除了净利润下降近5成,其股价也跌至冰点。2017年7月份抛出收购初见科技的预案时,【话娱】小编曾特意关注过天舟文化,当时公司已停牌近半年之久,总市值为131.5亿。

2017年8月1日复牌当日,其股价就遭遇跌停,此后便一直处于跌跌不休的状态。截止2018年5月14日,其收盘价为6.17元,总市值为52.13亿,达到近4年来的最低值。

作者:湖南猪血丸子

责编:谭如谦

副主编:谭如谦

应聘简历发送邮箱2529607074@qq.com

转载、投稿、商务合作可扫我

微信号:huayu1905

电话号码:13161891513