2018年1月10,A股市场迎来新年的第一枚深水炸弹。

停牌近半年,宇顺电子当晚公告称,拟由上市公司通过发行股份、支付现金或两者相结合的方式购买成都润运100%股权,作价200亿元。

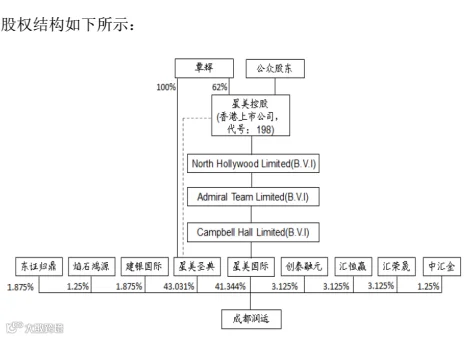

本次交易完成后,上市公司的控股股东将变更为星美圣典或星美国际,实际控制人将从解植坤变更为覃辉,后者是星美创始人。

根据《重组管理办法》,本次交易构成中国证监会规定的上市公司重大资产重组行为;经双方初步协商,成都润运初步作价约为人民币200亿元,而宇顺市值只有36亿元,所以本次交易将构成借壳。

说到借壳上市,去年11月份奇虎360宣布将借壳江南嘉捷回归A股的消息带起了一波热点,该消息不仅给此前因政策收紧而沉寂多时的壳资源市场带来了一线曙光,也让A股市场短暂掀起壳资源概念热。

如在11月3日360宣布回归A股当天,参与360私有化的相关概念股扶摇直上,中信国安、天业股份、电广传媒早盘涨停。

无独有偶,宇顺电子今早一经开盘便涨停。

回到本次交易方案,市值约30亿的宇顺电子作价200亿元购买成都润运意欲何为?

三年净利润-17.84亿,主营业务连连亏损转型影院运营

按照官方说法,此次双方交易的背景主要有两点:

其一,上市公司面临业务转型压力。

资料显示,收购方宇顺电子成立于2004年,设立时注册资本为1000万,主营业务包括液晶显示屏及模组、触摸屏及模组、触摸显示一体化模组、玻璃盖板等产品的研发、生产和销售等。

但由于近年来有国内外经济环境的影响,其所处行业增速放缓,整个行业竞争加剧,利润空间被不断压缩。

2014年-2016年,宇顺电子实现归属母公司股东的净利润分别为-3.27亿、-10.98亿、2985万,扣非后归属母公司懂的净利润分别为-3.39亿、-10.93亿、-3.52亿。

迫于年年亏损的压力,收购方急需注入优质资产,实现业务转型。

其二,标的公司业务快速发展,增长潜力巨大。

据公告,标的方成都润运成立于2010年,控股股东为星美圣典,后者则由覃辉全资控股。作为星美控股旗下影院的运营主体,成都润运主营为电影放映及影院运营,即电影票务销售、影院卖品销售及整合营销等,是业内排名前列的影院投资公司。

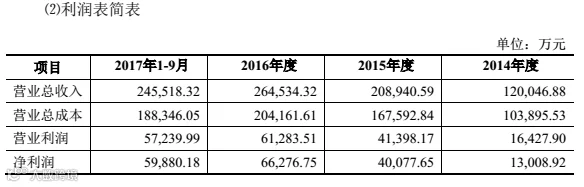

财务数据显示,成都润运2014年、2015年、2016年、2017年1月至9月的营业总收入分别为12亿元、20.89亿元、26.45亿元、24.55亿元,净利润分别为1.3亿元、4.01亿元、6.63亿元、5.99亿元。

目前,成都润运所属的“星美系”在香港拥有两家上市公司星美控股(00198.HK)和星美文化旅游(02366.HK)。众所周知,国内多数企业在港股估值偏低,作为国内影院“第一梯队”中的星美控股同样如此。因而,借壳回A股市场或许才是此次双方交易的真正目的。

港股上市公司分拆上市,A股高估值吸引星美?

截至1月11日,星美控股股价仅为4港元/股,总市值108亿港元,而与其处于同一梯队的万达电影最新市值则是611.1亿元。且星美一直都在强调要加码影院规模,获取更多的资金也是当务之急。

但是成都润运为何选择市值仅30亿左右,主营业务毫无关系的宇顺电子?

事实上,宇顺电子并不是星美的第一次布局,早在之前星美就找到了*ST圣莱,但此布局不是很顺利。

据“21世纪经济报道”称,2015年年中,*ST圣莱元实控人杨宁恩以18.62亿元,将其持有的宁波金阳光全部股权转让给星美圣典。由于宁波金阳光持有*ST圣莱18.13%股权,后者的实控人随之变更为覃辉,而这很可能就是为星美分拆回A股准备的壳。

只不过后来进程坎坷,使得星美不得不另寻出路。

2017年4月中旬,刚被监管层结案的*ST圣莱,又再度接到中国证监会的调查通知书,原因则是涉嫌信披违法违规。此后该月底,公司披露2016年年报时,审计机构给出了无法表示意见的审计报告,随之遭到披星戴帽,并停牌至今。

业内人士分析,此次星美对宇顺电子的布局,应该是由于*ST圣莱存在的“暗雷”未解而做的另一手准备。对星美来说,与其长期等待*ST圣莱,不如再找一个干净的壳,至少时间成本会减少很多。

标的公司背靠“中植系”,星美集团分拆回A股能否成功

那么此次星美借壳的成功几率能有多大?

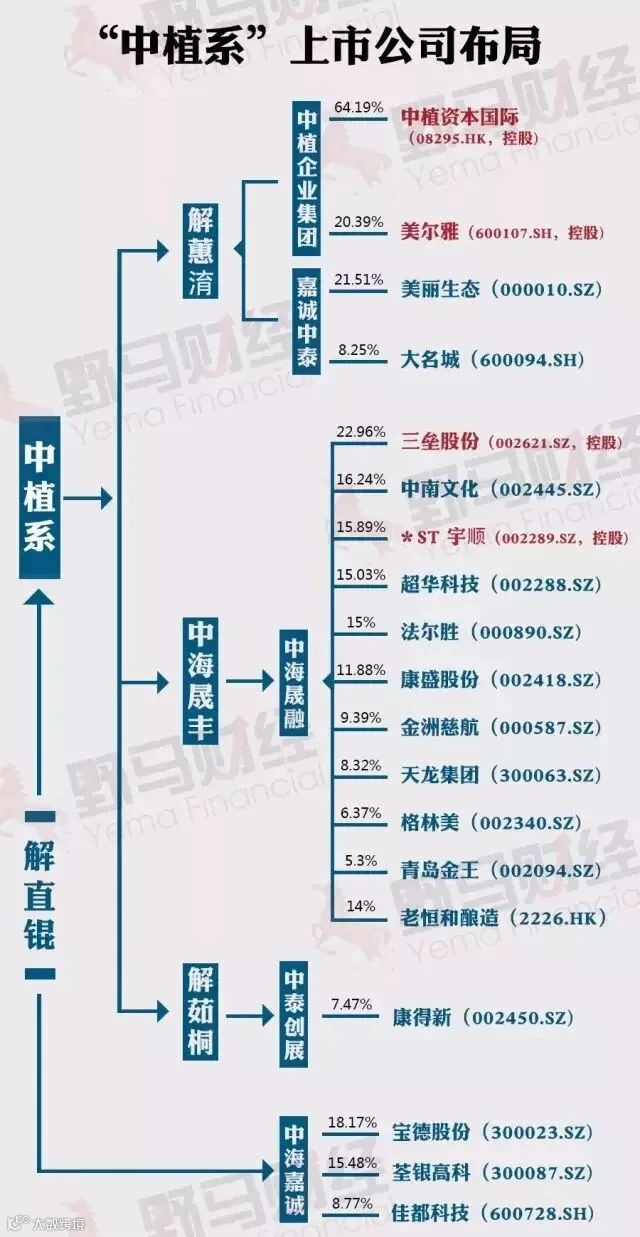

(图:野马财经)

这里不得不提及宇顺电子背后的“中植系”。

据“格隆汇”报道称,曾经的宇顺电子因为在14、15年连续亏损的问题而披着ST的帽子,但在2015年底,中植融云从宇顺电子原大股东和实控人魏连速手中,以1.63亿元价格获得上市公司3.49%股份,并同时将剩余的1957.94万股股份(占总股本的10.48%)对应的表决权委托给中植融云行使,使其成为宇顺电子拥有单一表决权的最大股东。

随后“中植系”进行“清壳”行动,通过提前计提大幅的商誉减值等方法,使得宇顺15年巨亏超10亿,但在2016年实现盈利近3000万,并于2017年5月成功摘掉ST的帽子。但摘帽后,“中植系”并没有置入自身持有的资产,所以“中植系”这次玩的应该是买壳-清壳-再卖壳的游戏。

一般而言,壳公司的买家都希望能够买到风险较低的净壳。但是,风险较低的壳公司往往价格不低。如果买*ST壳,风险又太高。“中植系”买了一个即将被*ST的上市公司,还能成功保壳,策略确实不错。

回归到星美借壳,在如今政策监控严格的情况下,在资本市场游走多年的“中植系”应该对买卖壳的政策有更好的把控,能够帮助宇顺电子顺利卖壳。

不过仍需注意的是,此次星美对宇顺电子的布局能否顺利完成还是未知数。

据交易方案,因成都润运的股东星美圣典由香港上市公司星美控股的全资子公司协议控制(VIE架构),为了满足A股资本市场要求,需要解除上述协议控制架构,目前具体方案未最后确定并获香港监管部门认可,具有一定的不确定性。

交易方案称,本次交易预计涉及的有权审批、许可、备案或授权机构包括但不限于中国证券监督管理委员会、商务部、香港联合交易所有限公司等相关监管部门。

作者:湖南猪血丸子

责编:谭如谦

应聘简历发送邮箱2529607074@qq.com

转载、投稿、商务合作可扫我

微信号:huayu1905

电话号码:13161891513