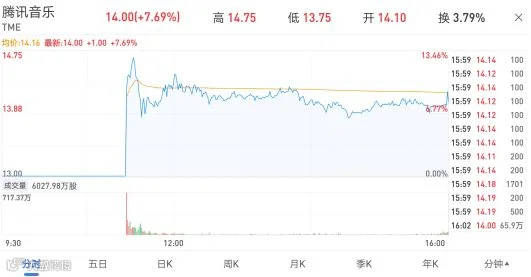

经过了一年时间的酝酿,2018年最值得关注的一场IPO终于落下尾声。12月12日,腾讯音乐上市后收于14美元每股,市值228.96亿美元。虽然腾讯音乐比之前的预测估值还低了不少,但依然挤进了中国前十大互联网公司,位列阿里巴巴、腾讯、百度、小米、美团点评、网易、京东、360、拼多多之后。

在华尔街看来,腾讯音乐一方面和三大唱片公司等版权巨头合作,掌握了国内80%的音乐版权;另一方面靠QQ音乐、酷狗、酷我音乐三大播放器的市场份额接近60%。因此腾讯音乐可以看做中国市场的Spotify。

同在12月12日,Spotify收涨0.08%,228.82亿美元市值和腾讯音乐非常接近。腾讯音乐上市估值比此前大幅调低,主要原因之一也是因为Spotify最近两个月经历了一波大跌。不过从腾讯最近更新的招股书的情况来看,两者在营收方式和商业模式上其实区别很大。

Spotify付费用户远高于腾讯音乐,但前者无法摆脱亏损

Spotify的商业模式很好理解,即购入大量的音乐版权,以播放器会员费或其他版权销售费用为收入的主要来源。公开信息显示,Spotify为全球65个国家和地区提供服务,拥有1.8亿月活跃用户和8300万付费用户,2018年上半年营业收入185亿元人民币,是当之无愧的全球音乐流媒体第一。

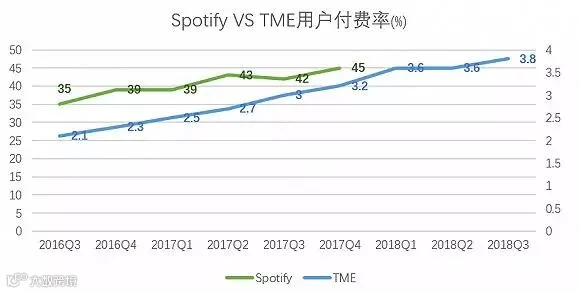

腾讯音乐这边,截止到今年9月30日的数据显示,三大播放器月活用户人数高达6.55亿,但付费用户只有2490万,付费率仅为3.8%,用户月均付费金额为8.5元。而腾讯音乐2018年前三季度实现收入135.88亿元,尚不如Spotify两个季度的收入高。

但付费更多,营收更高的Spotify目前一直处于亏损状态。财报显示,Spotify在2017年净亏损了12.35 亿欧元。甚至在全球市场范围内,包括Pandora、Apple Music和Amazon Prime Music等音乐流媒体大多都没有能够实现盈利。多年以来的行业探索证明,靠卖会员创造营收的商业模式很难覆盖成本。

而昨天上市的腾讯音乐可能是唯一一家已经实现盈利的音乐流媒体。招股书显示,腾讯音乐2018年上半年调整后利润为21.12亿人民币。值得注意的是,腾讯音乐的盈利模式并不是Spotify等传统音乐流媒体的“版权+会员”。

招股书显示,腾讯音乐收入主要由两个部分构成,以付费订阅、数字专辑销售为主的在线音乐服务营收业务占比为29.6%,这部分主要是三大播放器的会员、专辑销售收入。另一部分是以虚拟礼物、增值会员为主的音乐社交娱乐服务,这部分业务营收占比为70.4%。涉及到的产品主要是全面K歌,以及酷狗、酷我音乐的直播板块。

尤其值得注意的是全民K歌,它的用户覆盖率远不如三大播放器那么高。但在付费率和用户活跃度方面,可能是一款可以比肩《王者荣耀》的变现利器。

“社交+音乐”模式的成功,甚至让Spotify想“卖身”Facebook

Spotify目前仍然没有明确的盈利时间表,腾讯音乐的出现让华尔街的投资人设想到了另一种可能。腾讯音乐不是中国的Spotify,但Spotify可以试着做腾讯音乐的“音乐+社交”模式。

巧合的是,Facebook从去年12月起开始频繁与唱片公司签订版权授权合约,今年年初又在招聘页面上发布了多个厂牌音乐业务拓展经理、音乐版权代理业务拓展经理等高级职位。据外媒报道,目前已经有Spotify投资人认为,社交巨头买下Spotify会是一个不错的选择……

不过Spotify如果真的想学腾讯音乐,光是依靠Facebook的社交网络可能还不够。腾讯音乐“社交+音乐”模式中重要的变现渠道是全民K歌,这款APP把KTV从线下搬到了线上,再借助腾讯的社交网络传播。

截止到2017年年底的数据显示,全民K歌有5亿注册用户,5000万日活。同年间《王者荣耀》的注册用户是2亿,日活为5412万。腾讯音乐招股书显示,全民K歌所在的社交娱乐服务有990万付费用户,月均付费高达118.5元。也就是说这部分用户贡献了超过11亿元的月流水……

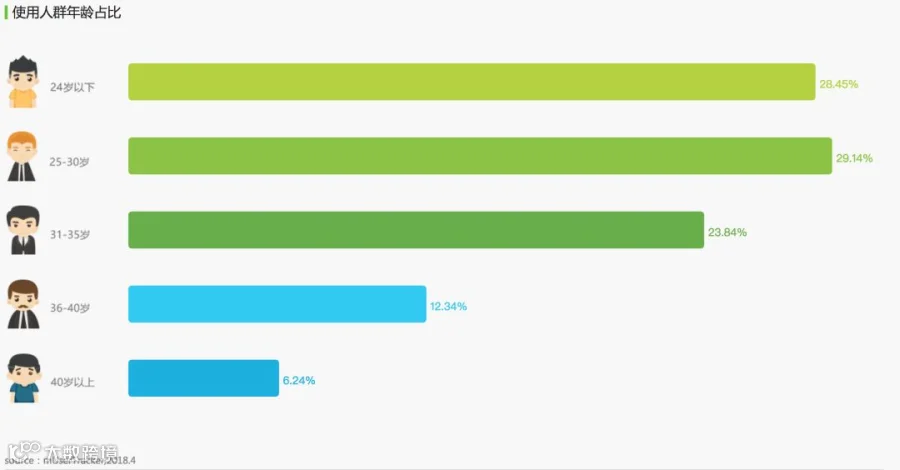

但全民K歌这款APP的主要用户并非年轻群体。艾瑞数据显示,全民K歌30岁以上用户占到了42.42%。另外,二三线城市,特别是一些比较偏僻的省份拥有大量的用户人群。这个原因让闷声发财的全民K歌不像《王者荣耀》那么扎眼。不少小县城的中年人对线上K歌,点赞和互送礼物非常热衷。总体玩下来消费还是要少于线下KTV,社交和性价比都是这款APP的核心卖点。

不过全民K歌的成功有国情的因素在。Spotify在欧洲和北美市场的用户不会像亚洲人这么热衷唱K。而对于腾讯音乐来说,想要继续保持高速增长也需要继续“开源”。今年火爆的偶像选秀综艺是一个方向,音乐演出市场在未来可能会是一个比较高附加值的领域。而传统的版权+会员模式不知何时才能有出头之日。

责编:金宇

副主编:如谦