话说泛娱乐

/ 每晚分享有价值的原创内容 /

4月即将结束,上市公司年报也迎来了尾声,每年的年报季,都是投资者集中检阅上市公司整体经营情况的契机,而业绩变脸的公司备受关注。

2018年是影视业跌宕起伏的一年。有数家公司业绩变脸,同时,在不同程度进行商誉减值,各大影视公司几乎交出了最差的一份业绩。

记者不完全统计发现,整体来看发生业绩变脸的影视公司有8家。从公司公布的“变脸”原因来看,除行业、主业等因素影响外,商誉因素对公司净利润的变动影响显著。一些上市公司也纷纷向投资者致歉。

唐德影视、梦舟股份修正后亏损高达近10亿

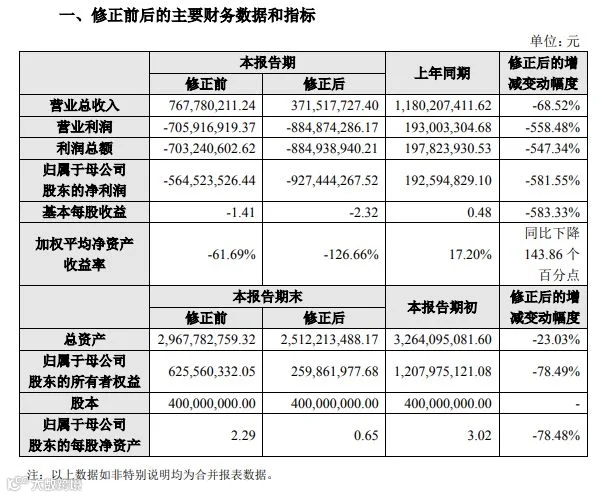

唐德影视修正2018年度业绩后净亏损扩大至9.27亿。4月29日,唐德影视发布《2018年度业绩快报修正公告》,营业收入减少至3.72亿元,净亏损扩大至9.27亿元。此前,唐德影视于2月27日披露的《2018年度业绩快报》显示,预计实现营业总收入7.67亿元,同比下降34.95%;净亏损5.6亿元。

最新公告显示,根据会计师事务所目前反馈的审计调整事项,经唐德影视确认并对财务报表进行调整:2018年度,公司预计实现营业总收入37151.77万元,同比下降68.52%;营业利润-88487.43万元,同比下降558.48%;利润总额-88493.89万元,同比下降547.34%;归属于母公司股东的净利润-92744.43万元,同比下降581.55%;基本每股收益-2.32元,同比下降583.33%;加权平均净资产收益率-126.66%,同比减少143.86个百分点。

对于下修业绩原因,唐德影视在公告中表示,由于电视剧《巴清传》海外销售收入,电视剧《十年三月三十日》、电视剧《北部湾人家》等项目的营业收入与会计师事务所的认定存在差异,会计师综合判断后认为未达到会计准则规定的收入确认标准,基于谨慎性原则,唐德影视采纳其建议,调减相应的营业收入和营业成本。另外受行业景气度下滑及影视剧作品播出政策变化等影响,在资产负债表日后,电视剧《东宫》等项目发生了销售合同变更等情况,唐德影视根据新的业务情况变化,调整相应的营业收入和营业成本。

范冰冰被罚、高云翔被抓、赵薇哥哥减持,导致唐德影视经历了前所未有的“至暗时刻”。未来的一两年中,需要努力走出困境。

梦舟股份修正业绩预告 2018年预亏13亿到13.5亿元。梦舟股份4月25日晚修正业绩预告,梦舟股份原预计2018年度净利润亏损7亿元到9亿元,现预计净利润亏损13亿元到13.5亿元;上年同期净利润为盈利1.5亿元。

对于下修业绩原因,梦舟股份在公告中表示,控股孙公司梦幻工厂文化传媒(天津)有限公司的业绩核算近日最终完成。由于梦幻工厂2018 年度未完成业绩承诺,经测算梦幻工厂资产组的可收回金额低于包含所分摊的商誉的资产组账面价值,导致商誉减值。公司聘请的中水致远资产评估有限公司出具了商誉减值测试项目资产评估说明。根据商誉减值测试过程,收购梦幻工厂确认的商誉截至2018年12月31日需计提减值准备2.70亿元。

可见,梦舟股份在经历并购和上市公司实际控制人变更等一系列操作,并没有看给梦舟股份带来转变。而对于梦舟股份的未来走向,李瑞金曾在公告中给出的解释是,取得上市公司控制权,并借助上市公司平台有效整合资源,进一步增强上市公司的盈利能力;同时,出于对上市公司未来发展的信心及良好的投资价值预期,通过收购上市公司股权,获取上市公司股权增值带来的投资收益。

影视行业寒冬,业绩变脸频现

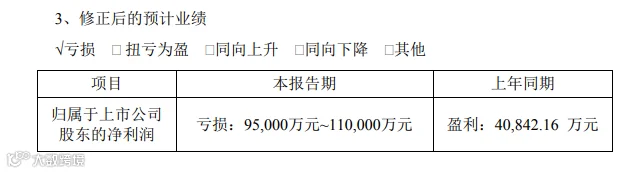

慈文传媒修正后的预计业绩归属于上市公司股东的净利润亏损95,000万元~110,000万元。归属于上市公司股东的净利润变动幅度为10.18%至 22.42%,变动区间为45,000 万元至 50,000万元。

此前,慈文传媒于2月22日披露的《2018年度业绩快报》显示,预计实现营业总收入126,907.79万元,同比下降23.81%;预计实现营业利润-102,838.03万元,同比下降345.53%;预计实现归属于上市公司股东的净利润-108,428.27万元,同比下降365.48%。

对于下修业绩原因,慈文传媒在公告中表示,2018年,在市场流动性紧缩、内容消费习惯转变、行业监管政策调整及影视从业人员税务风波等的多重不利因素影响下,影视 娱乐行业经受了资本流出、项目减产或延期、库存加剧、播出不确定性因素大增的多重压力,面临着前所未有的巨大困难和挑战。在此整体环境和形势下,公司的生产经营也受到重大影响;特别是在2018年第四季度,发生了较多未预见、未充分预计而未达预期的情况,从而对公司2018年全年的经营业绩造成重大影响。

慈文传媒未来依然面对政策风险和行业竞争风险、制作成本上升风险、影视剧目适销性的风险、人才流失风险、规模扩张带来的管理风险、本次非公开发行摊薄即期回报的风险。

对此慈文传媒也分别启用了对应措施,政策风险和行业竞争风险上,慈文传媒始终坚持以精品内容为核心、以市场需求为导向,凭借多年的经验积累和强大的制作能力,能够准确把握影视行业的发展方向,及时调整经营思路和创作方向,以适应国家产业政策的调整及行业竞争的加剧,在影视剧行业始终保持并巩固优势地位,持续提升公司市场竞争力。

针对制作成本上升风险,慈文传媒将充分利用自身资源整合优势,力推新人,严格控制成本,加大销售力度,提高运营能力,在一定程度上降低了制作成本上升对影视作品盈利水平的影响。

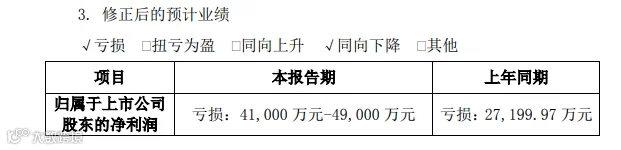

东方网络修正后的业绩,归属于上市公司股东的净利润亏损41,000万元-49,000万元。

东方网络于2019年4月26日披露年报,公司2018年实现营业总收入2.5亿,同比下降39.9%;实现归属于母公司所有者的净利润-4.8亿,上年为-2.7亿元,亏损幅度扩大。报告期内,公司毛利率为10.3%,较上年提高5.6个百分点,净利率为-203.4%,较上年降低135.7个百分点。

业绩修正原因为公司文化传媒板块因大环境影响业务收缩,收入大幅下滑;公司商誉减值;资金成本增加影响。

2018 年是东方网络转型“文化传媒行业”的第五年,出身传统制造行业东方网络,因战略冒进未跟上政策及市场环境变化、文化传媒行业管理经验及能力不足、交易价值判断失误等多种原因屡屡碰壁。面对经营亏损和业务转型压力, 2019 年将积极调整经营策略及战略布局。主要体现在,强研发、控成本,继续保持量具量仪行业内龙头地位。同时,稳重有序,积极推动文化旅游业务稳步发展。

长城影视下修2018年业绩预告亏损3.56亿至2.72亿元。2018年年度业绩预告修正公告显示,2018年度预计净利润由1.19亿至1.87亿元下修为-3.56亿至-2.72亿元。

公告披露,业绩下修原因主要系部分子公司2018年经营业绩未达预期,决定对其商誉计提减值准备。据获悉,2014年至2017年,收购标的在业绩承诺期内,长城影视一直未对商誉进行减值。进入2018年,收购标的陆续出现经营业绩不达预期的情形,“商誉”演变为“伤誉”。全资子公司上海胜盟广告有限公司、浙江光线影视策划有限公司等部分子公司经营业绩未达预期,出于谨慎性原则,公司对其商誉计提减值准备。不过最终商誉计提减值准备的具体金额尚未公布,公司方面表示将由公司聘请的具有证券从业资格的评估机构及审计机构经评估及审计后最终确定。此外,市场环境和融资环境发生较大变化,市场融资成本上升,导致公司财务费用同比增长。

2019年,长城影视将一如既往地加强影视板块的业务布局,聚焦精品内容;进一步打造实景娱乐板块的知名度,引入更多的外部剧组,以影视内容吸引游客。进一步提升公司的盈利能力;将继续“精品剧”的战略布局,在保持红剧、正剧拍摄的基础上,加大对现代剧、青春偶像剧、喜剧等市场化、年轻化题材的投资与创作。同时公司将突破原有的投资模式,在保持整合各类资源,以全流程成本控制的制作模式下,积极寻找外部优质资源,采用更市场化的合作方式,在公司精品剧的投资中引进投资方,或参与到其他公司优质精品剧的投资制作中,从而降低投资风险。

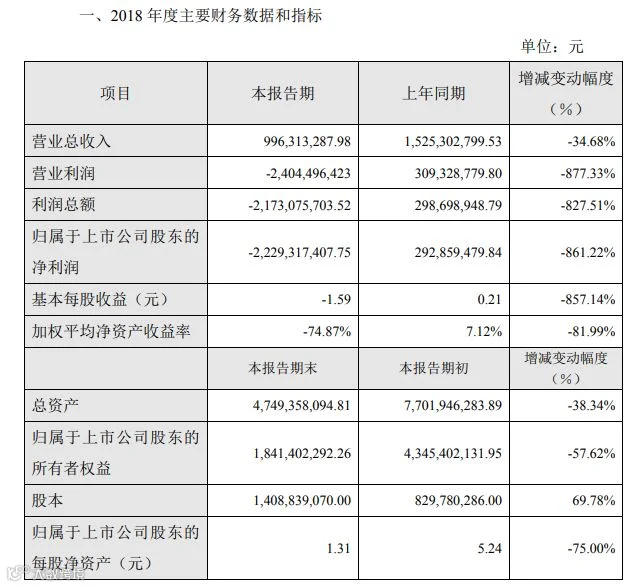

ST中南修正后归属于上市公司股东的净利润预计与上年同期相比变动区间为-15,000.00 万元至-8,000.00 万元。

2018 年度,实现营业总收入 99,631.33 万元,较上年同期减少34.68%;实现利润总额-240,449.64 万元,较上年同期减少 877.33%;实现归属于上市公司股东的净利润-222,931.74 万元,较上年同期减少 861.22%。

业绩下修背后主要是自2011年以来因非同一控制下企业合并累计形成了约23.87亿元的商誉。因公司所处影视、游戏行业及企业内部经营环境发生了不利变化,相关并购子公司经营业绩均远低于预期,导致商誉存在较大减值风险。

值得注意的是,自去年八月份爆发违规担保事件有了新进展,ST中南遭到了监管层的定性处理。深交所下发纪律处分决定,认为中南红文化集团股份有限公司及相关当事人存在违规行为。除了违规事件以外,ST中南的重组事宜依然迷雾重重。此前,人们曾普遍认为,实控人会成为滨江扬子,将由他们主导重组。但如今情况再发生变化。

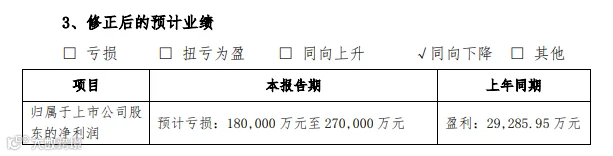

文投控股2018年归母净利润由盈转亏,资产减值损失增加拖累业绩。文投控股修正后实现归属于上市公司股东的净利润-68,000万元到-70,000万元。此前发布的业绩报告归属于上市公司的净利润为1,200万元至1,400万元,同比上年减少42,194万元至41,994万元,同比减少比例为97.23%至96.77%。

文投控股于2019年4月27日披露年报,公司2018年实现营业总收入20.9亿,同比下降8.4%;实现归属于母公司所有者的净利润-6.9亿,上年为4.3亿元,未能维持盈利状态。20年一季度公司实现营业总收入4.8亿,同比下降12.8%;归属于母公司所有者的净利润329.2万,同比下降96.3%。

业绩预告更正的主要原因是计提商誉减值。文投控股与年审机构充分沟通,出于审慎性考虑,决定对部分收回存在重大不确定性的借款和应收账款计提资产减值损失,对利润影响金额为-40,000万元至-45,000万元。

同时,影视项目结算调整。文投控股与年审机构充分沟通,决定将部分影视项目的结算时间点进行调整,对利润影响金额为-15,000万元至-20,000万元。

鹿港文化2018 年年度实现归属于上市公司股东的净利润 6,000 万元至 10,000 万元,与上年同期相比,减少 19,320 万元到 23,320 万元,同比下降 65.89%到 79.54%。

2018 年年度归属于上市公司股东的扣除非经常性损益的净利润预计 5,500 万元到 9,500 万元,与上年同期相比,下降 63.11%到 78.64%。

本期业绩预减的主要原因为纺织板块:国内市场受中美贸易战影响,市场萎缩低迷,客户采购力明显不足,导致 2018 年下半年纺织业务收入与去年同期相比有所下降。影视板块:2018 年,影视板块受宏观经济、金融去杠杆、银行收缩贷款额度等一系列不利因素影响,导致公司在资金方面较为紧张。部分影视子公司 2018 年年度业绩预计亏损,公司认为其存在商誉减值迹象,基于谨慎原则,初步预计对相关商誉计提减值 10000 万元至 15000万元。如计提该项减值,则对公司业绩可能产生重大影响。

2019年鹿港文化将按照年初暨定的经营目标,稳扎稳打做好纺织主业的同时,度过影视行业的“寒冬”,实现纺织、影视共同稳步发展。贯彻落实创新、协调、绿色、开放、共享的发展理念,不断完善法人治理结构,进一步完善内部控制体系,建立健全组织机构,优化制度建设和工作流程,为公司发展战略的实现创造良好管理环境。

“从市场角度来看,经济下行的时候,市场整体盈利能力下滑,有更多的企业在收购后业绩不达标,导致商誉计提减值的比例增加,当经济反弹后,商誉减值计提的比例便有所减少。”有卖方研究人士称。

作者 / Lily

责编 / 如谦

副主编 / 如谦

(END)