张宏 -首席行业分析师-

编辑:赵然

审校:廖天狼

后摩尔时代

集成电路演进路线

2021年5月14日,国家科技体制改革和创新体系建设领导小组第十八次会议在北京召开。中共中央政治局委员、国务院副总理、国家科技体制改革和创新体系建设领导小组组长刘鹤主持会议并讲话。此次会议还专题讨论了面向后摩尔时代的集成电路潜在颠覆性技术。

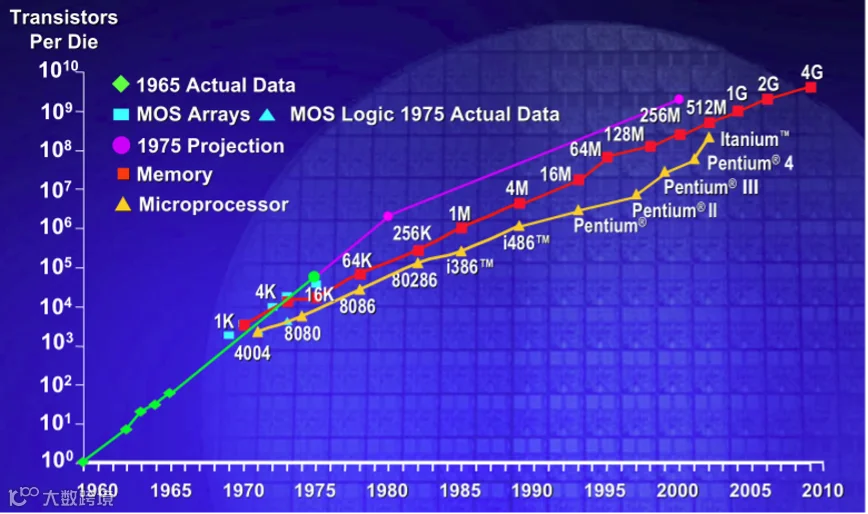

什么是“后摩尔时代”?理厘清这个问题,我们先要从“摩尔定律”谈起。对于“摩尔定律”,相信半导体产业投资人士并不陌生。最早提出“摩尔定律”的是英特尔创始人之一戈登·摩尔(Gordon Moore)。该定律认为,当价格不变时,集成电路上可容纳的元器件的数目,大约每隔18~24个月就会增加一倍,性能亦将提升一倍(见图1)。摩尔定律为我们形象地揭示了当今集成电路产业发展的速度。

图1:摩尔定律 资料来源:Intel

过去半个多世纪,集成电路产业一直沿着摩尔定律的轨迹飞速向前发展。近十年来产业里程碑事件是,2011年台积电的28nm制程投入量产。此后的产业实践表明,28nm节点制程能够实现芯片性能与成本的完美平衡。然而,集成电路技术的进步速度依然超出我们的想象。从28nm制程之后,14nm、12nm、10nm、7nm、5nm等先进制程被相继攻克,按照目前的推进节奏,2022年产业界就可以实现3nm节点制程的量产。这带来一个现实问题:伴随先进制程的不断突破,芯片的设计与制造也逼近了物理和经济成本上的极限,摩尔定律会就此终结吗?业内人士纷纷猜测:不久的未来,经典的硅基晶体管难以为继,传统的摩尔定律即将失效,我们将进入“后摩尔时代”。

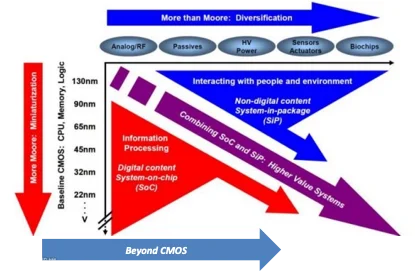

“More Moore”、“More than Moore”与“Beyond CMOS”被认为是后摩尔时代三大技术路线(见图2)。简单来说,“More Moore”,即“延续摩尔”,是指延续摩尔定律的发展思路,缩小集成电路特征尺寸,同时兼顾性能及功耗。“More than Moore”,即“扩展摩尔”,是指依靠电路设计以及系统算法优化,同时通过先进封装技术实现异质集成(heterogeneous integration),以此提升集成电路性能。“Beyond CMOS”,即“超越摩尔”,是指使用CMOS以外的新器件提升集成电路性能,这涉及半导体新材料的采用。按照这个演进路线,后摩尔时代的产业发展将同时拥抱“新制程”、“新架构”与“新材料”,以实现产业的继续迭代升级。

图2:后摩尔时代三大技术路线

资料来源:ITRS

当前,“Beyond CMOS”是集成电路产业的研究热点之一。原中芯国际创始人兼CEO、上海新昇总经理,现芯恩(青岛)创始人兼董事长张汝京曾演讲表示,“第三代半导体有一个特点,它不是摩尔定律,是后摩尔定律,它的线宽都不是很小的,设备也不是特别的贵,但是它的材料不容易做,设计上要有优势。”同时,张汝京也谈到第三代半导体国内外的代际差距。他认为,“有的地方我们中国是很强的,比如说封装、测试这一块很强。至于设备上面,光科技什么,我们是差距很大的。如果我们专门看三代半导体的材料、生产制造、设计等等。我们在材料上面的差距,我个人觉得不是很大了。”

因此,相比“新制程”、“新架构”而言,中国在半导体新材料领域追赶主流、保持齐头并进,存在更大可能性。后摩尔时代,第三代半导体或将成为我国重塑全球集成电路产业格局的关键机会点。

不同代际的半导体材料

实现了技术与应用互补

近年来,受益于扶持与鼓励政策的不断加码,我国集成电路产业发展砥砺前行。2021年3月13日,新华网刊登了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》。《“十四五”规划与纲要》明确指出,“在事关国家安全和发展全局的基础核心领域,制定实施战略性科学计划和科学工程。瞄准人工智能、量子信息、集成电路、生命健康、脑科学、生物育种、空天科技、深地深海等前沿领域,实施一批具有前瞻性、战略性的国家重大科技项目”。其中,碳化硅、氮化镓等宽禁带半导体发展成为集成电路科技前沿领域攻关方向。

为何碳化硅、氮化镓成为了“十四五”规划的前沿攻关方向?我们先从半导体材料的发展历程谈起。

半导体材料分为元素半导体与化合物半导体。顾名思义,元素半导体是由单一元素制成的半导体材料,包括硅、锗、硒等,目前以硅、锗应用最广;化合物半导体则可以划分为二元系、三元系、多元系以及有机化合物半导体。其中,二元系化合物半导体有III-V族(如砷化镓、碳化硅、氮化镓等)。

半导体材料的应用可以追溯到20世纪五六十年代。整个应用历史可以划分为三个明显阶段。第一个阶段以硅(Si)、锗(Ge)为代表的第一代半导体材料;第二个阶段以砷化镓(GaAs)、磷化铟(InP)等化合物为代表的第二代半导体材料;第三个阶段是以碳化硅(SiC)、氮化镓(GaN)、氧化锌(ZnO)、金刚石、氮化铝(AlN)等为代表的第三代宽禁带化合物半导体材料。

早期的半导体晶体管,即第一代半导体,采用的是锗基材料。但因为锗有着储量少且提纯难度大、成本高、氧化物不稳定、不耐高温等不足,逐渐被硅所取代。目前应用于大规模集成电路领域最为普及的材料是硅,锗则主要应用于光电子领域。

第二代半导体材料,主要应用于高速、高频、大功率以及发光电子器件,典型如高性能微波、毫米波器件及发光器件,在卫星通信、移动通信、光通信、GPS导航等领域应用较广。其中,砷化镓主要应用于通信射频领域,典型如手机中的砷化镓功率放大器(PA);磷化铟则因为具有高频低功耗特性,多应用于激光器件、光纤通信等领域,典型如激光器、探测器。

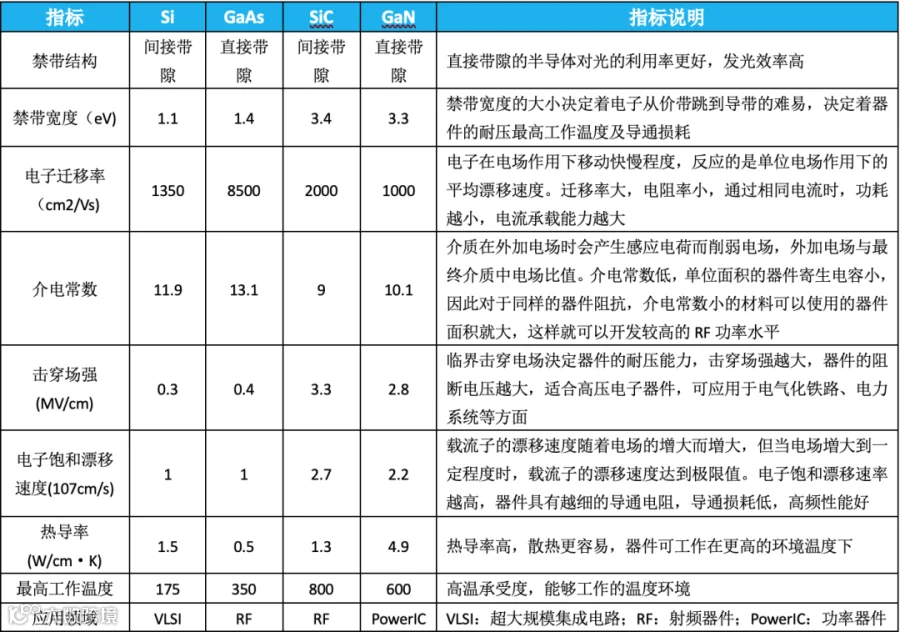

第三代半导体材料,也就是本文讨论的重点,具有宽禁带、高击穿电场、高饱和电子速度、高热导率、高电子密度、高电子迁移率等特性,极大突破了传统半导体材料的瓶颈,应用领域日益扩大。典型如SiC与GaN,并称为第三代化合物半导体材料“双雄”,在应用领域上各有侧重和互补。其中,SiC主要应用于高功率器件,例如新能源汽车、光伏逆变器等领域;GaN则主要应用于高频领域的射频器件以及中低功率领域的功率器件,例如5G基站PA、PD快充等领域。

从产业发展现状来看,第三代半导体与前两代半导体之间实现了技术、应用互补。每一代半导体材料特性如下表1所示。

表1:三代半导体材料特性对比

资料来源:中国电子科技集团公司第十三研究所

第三代半导体保持高速增长,

应用渗透率低,发展空间大

SiC和GaN是当前第三代半导体产业规模化商用的最主要选择,下游应用主要包括电力电子、微波射频和光电子三大领域。考虑到价值与重要性,本文仅讨论狭义的第三代半导体应用:电力电子、微波射频。

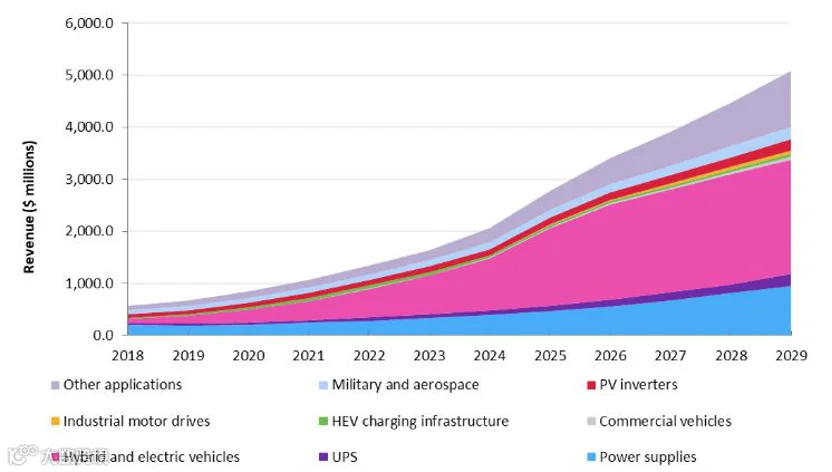

从全球范围来看,来自Omdia的《2020年SiC和GaN功率半导体报告》数据显示,全球SiC、GaN功率半导体的市场规模将从2018年的5.71亿美元增至2020年底的8.54亿美元。其中,SiC电力电子市场规模约为7.03亿美元,GaN电力电子市场规模约为1.51亿美元。Omdia预计未来十年,每年的市场收入将以两位数增长,到2029年将超过50亿美元(见图3)。值得指出的是,在混合动力及电动汽车、电源和光伏逆变器需求的拉动下,2021年SiC与GaN功率半导体的新兴市场预计突破10亿美元。

图3:SiC和GaN功率半导体增长情况

(按应用分类) 资料来源:Omedia

另一家研究机构Yole预计,到2025年,SiC电力电子市场规模将超过30亿美元,GaN电力电子器件市场规模将超过6.8亿美元。2020年全球GaN射频器件的总体市场规模约为8.3亿元,至2025年市场规模有望超过20亿美元,年均复合增长率达到12%。

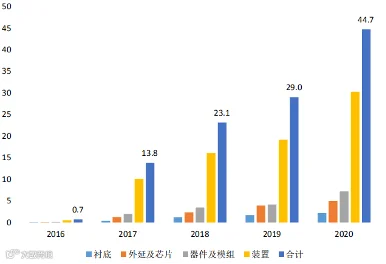

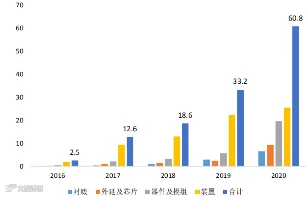

从国内情况来看,根据CASA Research《第三代半导体产业发展报告(2020)》数据显示,2020年中国第三代半导体产业电力电子和射频电子总产值超过100亿元,同比增长69.5%。其中,SiC、GaN电力电子产值规模达44.7亿元,同比增长54%,衬底材料约2.2亿元,外延及芯片约5亿元,器件及模组约7.2亿元,装置约30亿元(见图4)。而GaN微波射频产值达到60.8亿元,同比增长80.3%。其中,衬底约6.5亿元,外延及芯片9.2亿元,器件及模组19.6亿元,装置约25.5亿元(见图5)。

图4:2016~2020年中国SiC、GaN电力电子产

值规模(亿元) 数据来源:CASA Research

图5:2016~2020年中国GaN微波射频产值规模

(亿元) 数据来源:CASA Research

根据CASA Research的推测,2020年全球SiC、GaN电力电子器件渗透率仅为4.2%~4.5%;而国内SiC、GaN电力电子器件整体渗透率约为1.56%。这表明,无论是全球还是国内,第三代半导体发展才刚刚起步。虽然由于成本的因素,第三代半导体还无法撼动传统硅基半导体器件的基本盘,但假以时日,随着产能供给与良率爬坡带动成本的快速下降,第三代半导体“攻城拔寨”的能力会更加凸显。

碳化硅:

高压功率半导体关键器件

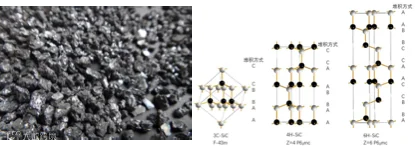

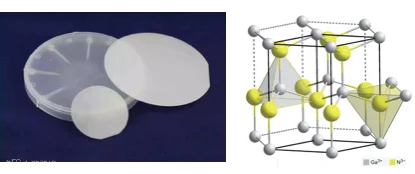

SiC是一种无机物,由于天然含量甚少,碳化硅主要为人造合成物,俗称“金刚砂”。常见的方法是将石英砂与焦炭混合,利用其中的二氧化硅和石油焦,加入食盐和木屑,置入电炉中,加热到超2000°C高温,经各种化学工艺流程后得到碳化硅微粉。SiC的晶格结构由致密排列的两个亚晶格组成,具有多型体现象。最常见的多型体为立方密排的3C-SiC和六角密排的4H、6H-SiC(见图6)。SiC是一种宽带隙材料,比Si更具优势,具有工作温度更高、散热性能更好、开关和导通损耗更低等特性,是最具发展前景的第三代化合物半导体材料之一。

图6:SiC及多型体 资料来源:百度

从工艺上来看,SiC单晶生长经历了Acheson法、Lely法、Lely改良法三个阶段。Lely改良法为目前制备半导体级高纯度碳化硅单晶的主要方法,有三种技术路线:物理气相运输法(PVT)、溶液转移法(LPE)、高温化学气相沉积法(HT-CVD)。

(一)碳化硅产业链

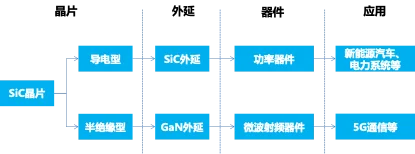

SiC产业链分为三大环节,上游为SiC晶片和外延;中游为器件/模组的制造(设计/制造/封测);下游为新能源汽车、光伏/风电逆变、智能电网、轨道交通等应用(见图7)。

图7:碳化硅晶片产业链

资料来源:天科合达招股说明书

SiC晶片是SiC晶体经过切割、研磨、抛光、清洗等工序加工形成的单晶薄片。SiC晶片存在较高的研发门槛。以SiC晶片为衬底,通常采用化学气相沉积(CVD)方法,在晶片上淀积一层单晶形成外延片。其中,在导电型碳化硅衬底上生长碳化硅外延层制得碳化硅外延片,可进一步制成功率器件,应用于新能源汽车、光伏逆变等领域;在半绝缘型碳化硅衬底上生长氮化镓外延层制得碳化硅基氮化镓(GaN-on-SiC)外延片,可进一步制成微波射频器件,应用于5G通信、雷达等领域(关于这一点将在后文中阐述)。

(二)全球产业竞争格局

目前,全球SiC产业格局呈现美、欧、日三足鼎立的态势。其中又以美国全球独大,占据全球碳化硅总产值的70%~80%,其代表企业有科锐(CREE)、Transphorm、II-VI、道康宁(Dow Corning)等。欧洲拥有完整的碳化硅产业链体系,从衬底、外延、器件到应用等环节一应俱全,代表公司有英飞凌(Infineon)、意法半导体(ST)等。而日本企业在SiC设备及模组开发领域表现出绝对领导优势,代表公司有罗姆半导体、松下、住友电气、瑞萨、富士电机、三菱电机等。

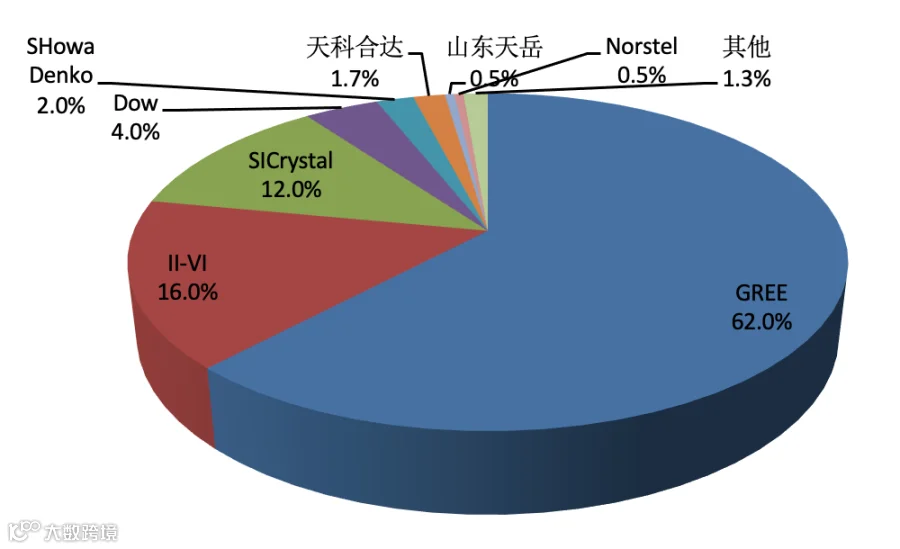

从全球范围来看,科锐(子公司Wolfspeed)、罗姆、意法半导体等采用IDM模式,英飞凌、安森美等厂商则通过外购SiC衬底进行外延生长,生产制造器件及模块产品。衬底领域,美国科锐、II-VI与日本罗姆旗下的SiCrystal占据了全球90%的出货量;器件及模组领域,科锐、罗姆、英飞凌与意法半导体占据70%以上的市场份额。

从国内情况来看,本土厂商在衬底、外延及器件等产业链环节上均有布局,初步形成了较为完整的研发和产业化体系,但总体上仍处于起步阶段。其中,天科合达在衬底领域已经具备一定竞争力,是国内首家建立完成碳化硅生产线、实现碳化硅晶体产业化的公司,市场份额排名全球第六、国内第一;在器件制造领域,厦门三安集成正在积极推进6英寸SiC晶圆代工产能(见表2、图8)。

表2:碳化硅产业链环节 资料来源:华西证券、

天科合达招股说明书、中商情报网

图8:2018年导电型碳化硅晶片厂商市场占有率

资料来源:Yole

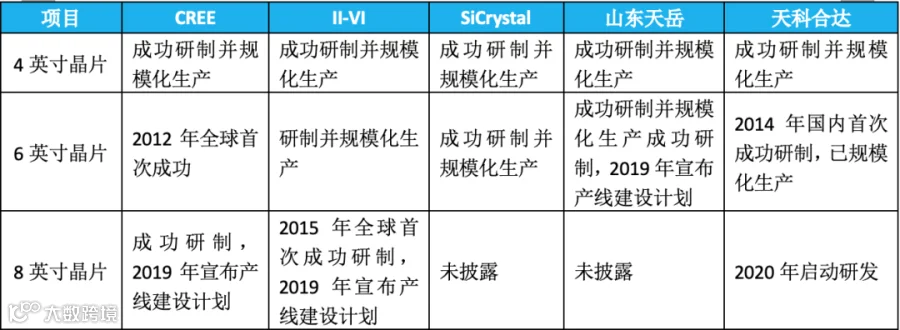

我们以晶片领域为例,一窥国内外产业发展差距。目前国际SiC晶片厂商主要提供4英寸至6英寸碳化硅晶片,CREE、II-VI等龙头已开始投资建设8英寸碳化硅晶片生产线;而国内厂商主要集中在2英寸至6英寸晶片技术,衬底仍以4英寸为主,质量相对薄弱(见表3)。根据CASA Research数据,山东天岳、天科合达、河北同光、中科节能均已完成6英寸衬底的研发,中电科装备研制出6英寸半绝缘衬底。

表3:部分国内外衬底厂商晶片研制和生产进度

比较 资料来源:天科合达招股说明书

(三)新能源汽车是SiC功率器件杀手级应用

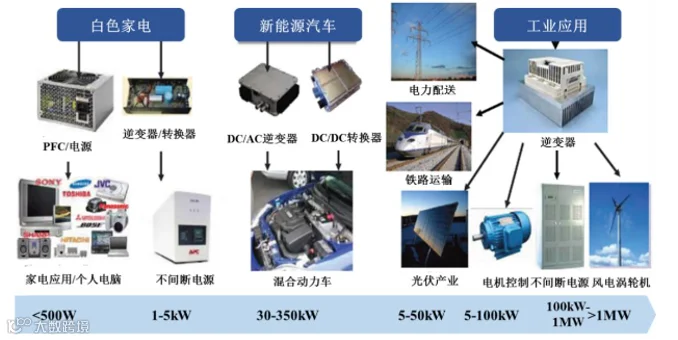

SiC功率器件包括碳化硅功率二极管(SBD、PIN二极管、JBS)、SiC MOSFET器件、碳化硅绝缘栅双极晶体管(SiC BJT、SiC IGBT)和碳化硅晶闸管(SiC Thyristor),广泛应用于新能源汽车、充电桩、光伏及风电逆变器、不间断电源、智能电网、轨道交通等领域(见图9)。

受制于成本因素,目前SiC功率器件多以中高端应用为主,尤其在电力转换频繁、对功率组件的体积或重量有要求,或者高压、高温的严苛环境中,对碳化硅功率器件的需求更为迫切。但随着SiC成本持续下降,预计未来SiC应用渗透及普及的速度将会不断加快。

图9:SiC功率器件应用领域

资料来源:中商产业研究院

业内预计,新能源汽车有望成为SiC功率器件的杀手级应用。相比于硅基器件,SiC功率器件在新能源汽车的应用中具有极大潜力。SiC功率器件在电能转换效率、设备小型化、轻量化方面具备显著优势,能够有效提升续航里程。虽然成本较硅基器件高出4~5倍,但相比于整车价值及车辆性能提升,SiC功率器件仍然具有强大竞争力。故整车厂商对SiC的接受度很高,在中高端车型中的应用率日趋提升。

从传统燃料汽车到新能源汽车,半导体器件在整车应用的价值占比逐年提升。

一方面,从数量上来看,新能源汽车新增大量与电池能源转换相关的功率半导体器件。新能源汽车系统架构中涉及电机驱动器、车载充电器(OBC)/非车载充电桩和电源转换系统(车载DC/DC)等功率半导体应用组件,对IGBT、MOSFET、二极管等半导体器件有着大量需求。根据麦肯锡数据,纯电动汽车的半导体成本为704美元,高出传统汽车350美元近1倍,其中功率半导体的成本为387美元,占总成本的55%。

另一方面,从性能上来看,SiC功率半导体的采用有助于降低车辆功耗及提升续航能力。根据CREE的数据,将纯电动车BEV逆变器中的功率组件改成SiC时,可以减少整车功耗5~10%。来自特斯拉的数据也说明了这一点。特斯拉Model 3是第一个采用SiC功率元器件的电动车型,其使用的是ST的650V SiC MOSFET。根据测试,相比Model S/X的硅基IGBT,SiC MOSFET使得逆变器效率提升5~8%,显著提升了续航能力。此外,SiC功率器件拥有更高的热导率和功率密度,能够简化散热系统,实现器件的小型化和轻量化,因此能够节省模组空间占比,降低车身自重,有利于提升车辆续航里程。

氮化镓:适合高频、

高功率、中低压应用领域

氮化镓是氮和镓的人工化合物。其熔点温度高达1700℃,在一般高温情况下,不会发生分解反应,极其稳定,并具有六方纤锌矿结构,相当坚硬(见图10)。GaN在二元Ⅲ-Ⅴ族化合物中电离度是最高的,在室温下的禁带宽度为3.4eV。由于GaN具有宽的直接带隙、强的原子键、高的热导率、化学稳定性好等特性,在高温大功率器件、高频微波器件等领域有着诱人的应用前景。

图10:GaN晶片及六方纤锌矿结构

资料来源:百度

(一) 氮化镓产业链

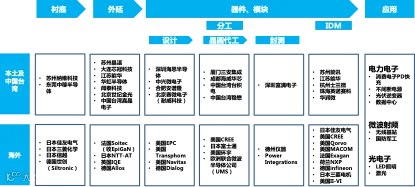

和SiC类似,GaN产业链包括上游衬底与外延、中游器件与模块设计/制造/封测、下游应用等环节(见图11)。

全球范围来看,住友电气、三菱化学、日本信越、德国Siltronic等企业在GaN衬底领域占据较为突出的产业地位;英国IQE、德国Allos、比利时EpiGaN、日本NTT-AT等企业是外延片的主要供应商;在设计/制造/封测领域,中国台湾稳懋、台积电、厦门三安集成(三安光电子公司)、赛微电子、海威华芯(海特高新子公司)均在积极布局、扩充产能;IDM领域,美国CREE(子公司Wolfspeed)、Qorvo、MACOM、英飞凌、恩智浦、住友电气等海外企业在产品和产能等方面具备优势,市场地位突出,苏州能讯、江苏能华、士兰微、英诺赛科、华润微等中国企业也在不断追赶。

图11:全球氮化镓产业链

资料来源:华西证券、off week

需要指出的是,受限于GaN本身物理特性,长期以来衬底单晶问题没有得到解决,替代方案是在蓝宝石、碳化硅、硅等异质衬底上外延生长。由于材料不同,热膨胀系数和晶格常数不匹配,会造成不同程度的异质外延材料缺陷。基于不同衬底,外延生长主要分为GaN-on-Si、GaN-on-SiC、GaN-on-sapphire、GaN-on-GaN四种。目前工艺较为成熟的蓝宝石、碳化硅衬底,但硅基衬底正在持续商用化,未来GaN功率器件成本具备较大下降潜力,应用普及速度会较快提升。

(二)全球产业竞争格局

从GaN产业链环来看,目前基本以美国、日本、欧洲企业为主,与SiC产业类似,中国企业已加快布局,但存在一定差距。

衬底领域,国际主流产品以2~3英寸为主,4英寸开始实现商用。GaN衬底主要由日本公司主导,住友电工、三菱化学、住友化学等三家企业在GaN自支撑衬底领域合计占比超85%。国内企业苏州纳维和东莞中镓已经实现产业化,能够小批量生产2英寸衬底,具备4英寸生产能力,并开发出6英寸样品。

外延领域,日本NTT-AT、比利时EpiGaN和英国IQE等是硅基GaN外延片的主要供应商;国内主要有苏州晶湛、江西晶能、大连芯冠科技、中晶半导体、聚能晶源(赛微电子子公司)等企业。

器件及模块制造领域,行业龙头企业以IDM模式为主。根据Yole数据显示,EPC、Transphorm、GaN System、Infineon四家企业合计占有GaN功率半导体90%的市场份额;住友电工、Cree(Wolfspeed)和Qorvo三家企业合计占有GaN射频器件85%的市场份额。

(三)PD快充与GaN PA是氮化镓爆款应用

与硅基器件相比,GaN在电源转换效率和功率密度上实现了性能的飞跃。氮化镓器件主要应用于电力电子、微波射频、光电子三大领域。其中,电力电子领域涉及消费电子、新能源汽车、智能电网、高速轨道交通等应用;微波射频领域包含5G通信、雷达预警、卫星通讯等应用;光电子领域包括LED、激光器、光电探测器等应用。

图12:2020~2026 年氮化镓功率器件应用增长

情况 资料来源:Yole

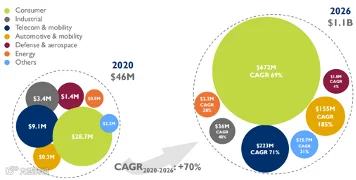

目前来看,功率GaN最大的应用场景是电源领域(见图12)。智能手机的PD快速充电器是当下阶段最为典型的应用。2019年9月,OPPO发布65W基于SuperVOOC 2.0技术的氮化镓快充产品,成为全球首家在手机充电器中导入氮化镓功率技术的厂商,此后悉数厂商迅速跟进。GaN充电器具有体积小、发热低、功率高等特点,一经推出即迅速为用户所接受。快充产品潜移默化改变着用户的使用体验,成为了GaN在3C消费电子领域的爆款应用。Yole预计,未来几年GaN充电器将向笔记本、新能源汽车、电信、数据中心、工业等其它领域快速渗透;而消费电子电源产品,将成为GaN功率器件增长的主要市场驱动力。根据测算,消费电子电源市场规模将从2020年的2900万美元增至2026年6.72亿美元,年复合增长率高达69%,届时GaN市场占比将达到61%。

在射频器件领域,5G基站的功率放大器(PA)将成为GaN的另一个爆款应用。由于5G基站天线的增多,高输出功率、线性度和功耗要求,使得PA从使用LDMOS技术转换到GaN成为必然,尤其是随着毫米波5G小基站的部署,GaN PA将成为唯一可选项。常规上,LDMOS PA带宽会随着频率的增加而大幅减少,仅适用于低频段(不超过3.5GHz),GaN PA频率可以达到其4倍,带宽可增加20%。GaN PA能够实现更高的频率和更高的带宽、在更高数据速率下的高功率效率以及最大限度地降低系统功耗,这对于发挥5G需求性能、同时降低基站能耗进而节省运营开支来说,显得至关重要。根据工信部的数据,到2020年底我国累计开通5G基站71.8万个。预计5G宏基站最终建设规模将达到500~600万个,这将极大促进GaN PA的使用规模。可以预见,5G基站建设是GaN射频器件增长最为主要的驱动力。

结论

与第一代、第二代半导体相比,以SiC、GaN为代表的第三代半导体材料因其具有更宽的禁带宽度、更高的击穿电场、更好的热导率、更大的电子饱和速度、更强的抗辐射能力,物理特性优势明显,尤其适合制造高温、高频、抗辐射及大功率器件,应用场景丰富。SiC和GaN在应用优势上可以互补,SiC适用于高电压、大电流、高温的领域,而GaN的应用偏向于高频、小电流领域。

第三代半导体产业正从导入期向成长期演进,全球基本处于同一起跑线。与国际先进水平相比,我国在衬底、外延、器件的整体技术水平仅落后3~5年时间,代际差距相对较小。本土企业研发追赶的步伐非常坚定,是最有希望实现与国际主流并驾齐驱的一代。

无论是5G基站、新能源汽车、充电桩、光伏/风电逆变、数据中心,还是智能电网、3C消费电子,中国均有着第三代半导体应用最为广阔的市场基础。而且第三代半导体对设备依赖及投资要求相对较低,相反对工艺能力要求更高,这有利于本土厂商集中力量发挥优势。随着供给加大、工艺提升、成本下降,以及“碳中和”目标下节能减排政策趋于严格,一系列因素将刺激第三代半导体加速渗透,提升应用的广度和深度,推动我国进入产业化繁荣期。

可以憧憬,第三代半导体将成为我国新一轮集成电路产业发展超级周期的驱动因素。我们完全有条件从前两代半导体的进口替代,转变为自主创新及海外输出。有鉴于此,我们应该认真审视第三代半导体产业链发展机遇,积极迎接后摩尔时代新的蓝海市场。