王世江,博士,高级工程师,现为中国电子信息产业发展研究院电子信息产业所副所长,中国光伏行业协会副秘书长。

1、萌芽期

早在20世纪50年代,我国一些研究机构已开展多晶硅料的工艺研究工作。北京有色金属研究总院于1955年起,在缺少技术和资料的情况下,自行摸索锌还原四氯化硅工艺(杜邦法)和氢还原四氯化硅工艺(贝尔法),并且在短短两三年时间内相继实现了这些工艺的中试生产,并于1958年开始研究西门子法,在摸索中解决了还原炉的高压启动等工艺,成功生产出高纯硅材料。北京玻璃厂(原605厂)研发使用氢气还原四氯化硅,在石英管中沉积多晶硅。上海901厂在多晶硅生产方面也开始了一些工作。苏联也派来一些专家协助北京有色金属研究总院等进行多晶硅工艺提纯等相关工作,但这个时期的多晶硅生产主要还属于工艺研究阶段,并没有形成规模。

2、摸索期(1964年到1996年)

我国多晶硅产业化始于1964年,北京有色金属研究院338室(硅材料研究室)及相关配套的人员、装置和职能管理部门内迁至四川峨眉县,成立峨眉半导体材料厂(代号为739厂),建设产能为803千克/年的多晶硅工厂,并于1965年8月实现第一炉硅料产出。次年,洛阳单晶硅厂(代号740厂)也从日本窒素公司引进一条产能为3吨/年的多晶硅生产线,这也是我国首次从国外引进多晶硅生产线。在消化吸收的基础上,1968年,739厂援建了华山半导体材料厂(代号741厂),并于1971年投产。739厂、740厂和741厂也形成了我国三大硅材料生产基地。20世纪70年代,多晶硅行业经历了一个发展阶段,小型生产厂家多达30余家,改革开放后,受市场经济冲击,我国多晶硅生产企业因亏损而相继停产或转产,至1987年,多晶硅工厂数量缩减为7家,而到了1996年则只剩下原峨眉半导体材料厂和洛阳单晶硅厂2家。这些生产厂生产规模小、工艺技术落后、消耗大、成本高,全国的多晶硅总产能始终在年产数十吨的规模上徘徊。我国在1990年到1996年多晶硅产量情况如表1所示。

表1 我国多晶硅产量情况

年份 |

1990 |

1991 |

1992 |

1993 |

1994 |

1995 |

1996 |

产量/吨 |

55.9 |

66.7 |

76.4 |

78.6 |

66.5 |

67 |

96.2 |

3、起步期(1997年到2005年)

20世纪90年代末期至21世纪初,全国在产的多晶硅工厂仅峨眉半导体厂和洛阳单晶硅厂(该工厂也于20世纪90年代末期停产),国家也在这个时期开始大力支持大型多晶硅工厂的发展。自1996年开始,在国家经贸委的支持下,峨眉半导体厂实施100吨/年多晶硅产业化关键技术研究。同年,国家发展计划委员会批准以峨眉半导体材料厂的技术和人才为基础,组建四川新光硅业科技有限公司,建设年产1000吨多晶硅产业化项目。该项目引进了俄罗斯技术和美国CDI技术等,于2002年开工建设,并于2007年建成投产,是我国首条千吨级多晶硅生产示范线。2003年,洛阳中硅在国家发改委重点行业结构调整专项资金的支持下,在洛阳建设年产300吨多晶硅产业化项目,2005年10月投产,这也是我国首条产业化示范线,标志着多晶硅规模化生产技术体系形成,打破了国外多年的技术封锁和市场垄断,也是从这时候开始,国外单项技术开始进入中国。

小插曲:目前国内的多晶硅龙头企业保利协鑫于2006年3月开始建设多晶硅项目,期间保利协鑫从四川新光高薪挖了一个技术核心人才,由于涉及技术保密和竞业禁止,四川方面出动警察在该技术人员下班时于保利协鑫(江苏中能)厂门口抓捕并带走进行了关押。后来保利协鑫提出赔偿四川新光5000万元损失,想与四川新光达成和解,四川新光拒绝和解。

4、发展期(2005年到2009年)

虽然21世纪初全国在产的多晶硅工厂仅一两家,但2005年之后,受太阳能级多晶硅市场需求影响和在多晶硅生产线示范项目的带动下,国内资本开始大举进入多晶硅领域,多晶硅产业规模迅速扩大。据工信部调研数据显示,截至2009年底,已建、在建和拟建的多晶硅生产企业达52家,其中有48家企业采用改良西门子法,4家采用硅烷法;此外,另有30家企业探索利用冶金法进行多晶硅生产技术的研发。国内多晶硅的投产企业由2006年的2家增至2009年的24家,年产量也从两三百吨发展至两万吨,使我国光伏产业原材料的自给率由几乎为零提高至50%左右,摆脱了光伏产业原材料依赖进口的局面,为产业健康发展奠定了基础。当时,此24家已投产的多晶硅企业,已投产项目设计总产能在万吨以上的企业有一家,江苏中能;而投产企业产能在3000吨以上的企业还有赛维LDK、洛阳中硅、重庆大全等,其余17家已建多晶硅生产线设计产能为1000到3000吨,小于1000吨的多晶硅企业有6家。国内企业通过技术引进、改进,尤其是通过大型还原炉、加压还原炉等技术的应用,多晶硅生产综合能耗不断降低,已从2005年的平均300-400度/千克降至160-200度/千克,部分企业能耗指标已接近国际先进水平(还原电耗:60-70度/千克,综合电耗:150-160度/千克)。采用改良西门子法的企业基本掌握千吨级规模化生产关键技术,在大规模合成、高效提纯、低电耗还原、四氯化硅氢化等关键技术环节取得突破;关键设备的国产化进程加速,生产工艺不断优化,大规模化生产的稳定性逐步提高。这个时期对光伏行业而言是“拥硅为王”时期。

5、市场调整期(2009年到2013年)

在多晶硅利润率大增的情况下,各路资本纷纷涌入多晶硅投资领域,使多晶硅产能虚增。根据2009年的全国数据调查,在当时全国52家多晶硅企业中,已建成项目的设计产能44010吨,在建项目的设计产能为68450吨,拟建产能更是高达10万吨以上,产能已经远超出当时的市场需求。政府于2009年出台了《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》(国发38号文),将多晶硅行业定为产能过剩行业。四川发改委2009年7月起暂停多晶硅等6个行业的扩大产能项目。更有媒体报道商务部拟将多晶硅行业列入六大“高能耗高污染”行业名单中,限制多晶硅产品出口及来料加工贸易等。多晶硅也被冠以“高能耗、高污染”的帽子,国家收紧了多晶硅项目审批权限,同时,银行对多晶硅行业收紧银根,导致多晶硅扩产、技改等受到一定抑制。2009年,受全球次贷危机的影响,全球光伏市场增速快速下滑,多晶硅产品价格也快速下滑,从2008年的近500美元/千克下降至2009年的40美元/千克,部分企业开始出现亏损。幸运的是,2009年、2010年德国和意大利光伏市场开始快速扩大,多晶硅产品价格又开始回暖,增长至2010年的近90美元/千克。但到2011年之后,受太阳能光伏市场增速放缓和国外多晶硅企业对我国倾销的影响,多晶硅产品价格大跌,企业也出现大面积亏损,很多企业开始停产甚至破产。至2013年上半年,全国在产的多晶硅企业仅为7家(江苏中能、大全新能源、亚洲硅业、新特能源、黄河上游、四川永祥、神州硅业),多晶硅产品价格也跌至15美元/千克,多数产能在1000到3000吨之间的多晶硅工厂倒闭。

6、领先全球期(2013年至今)

2013年,国务院出台《关于促进光伏产业健康发展的若干意见》(国发24号文),国内光伏市场开始规模化扩大,再加上我国相继对美、韩、德等出台多晶硅反倾销、反补贴等政策,国内多晶硅市场需求开始扩大,产品价格也逐步提升,国内多家多晶硅企业开始复产。至2013年底,国内开工企业已达到15家,多晶硅产能也达到16万吨,而多晶硅生产线投资也大幅下降,已从2005年-2010年的7亿到10亿元/千吨下降至2013年的2亿到4亿元/千吨,同时,多晶硅生产布局更加优化,逐步往能源价格洼地如西北等地区转移,生产设备也更为先进。

而到2016年,中国多晶硅已经开始领先全球。多晶硅生产成本已经大大低于国外多晶硅生产企业,最近刚刚杀入多晶硅行业的东方希望,目标成本则是40RMB/公斤。

一、2016多晶硅产业回顾

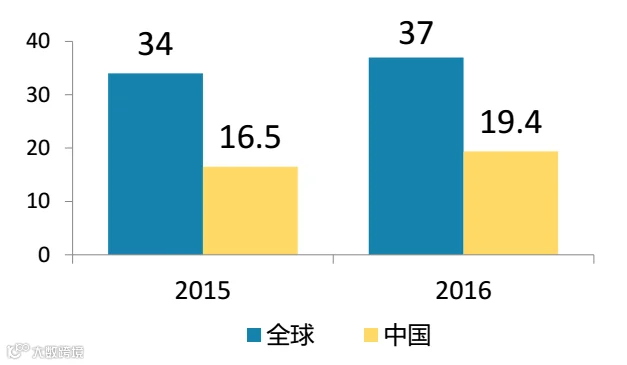

规模:2016年,我国多晶硅产量约19.4万吨,同比增长17.6%。全年太阳能级多晶硅进口量约13.6万吨(含硅锭);

技术:生产技术不断进步,新建5千吨级电子级多晶硅工厂,高品质产品已在半导体领域小批量应用。

二、国内外多晶硅企业产量、产能、成本数据分析

表1、全球28家多晶硅生产企业产量产能数据

排名不分先后,数据来源光伏变迁见证者,光伏新闻没有验证。

序号 |

企业名称 |

2015年产量(吨) |

2016年产能(吨) |

1 |

宜昌南玻 |

6430 |

12000 |

2 |

亚洲硅业 |

7540 |

15000 |

3 |

洛阳中硅 |

11600 |

15000 |

4 |

四川永祥 |

10610 |

15000 |

5 |

中能硅业 |

74000 |

74000 |

6 |

神舟硅业 |

4500 |

4500 |

7 |

昆明冶研 |

1930 |

6000 |

8 |

黄河水电 |

1959 |

2000 |

9 |

陕西天宏 |

1200 |

3000 |

10 |

国电晶阳 |

4186 |

5000 |

11 |

新疆大全 |

9771 |

18150 |

12 |

新特能源 |

22106 |

24000 |

13 |

盾安光伏 |

5840 |

8000 |

14 |

REC |

17000 |

20000 |

15 |

赛维LDK |

9000 |

13000 |

16 |

东方希望 |

0 |

30000 |

17 |

瓦克 |

56000 |

80000 |

18 |

四川瑞能 |

4250 |

5000 |

19 |

OCI |

48000 |

52000 |

20 |

Woojin |

5000 |

8000 |

21 |

SMP |

8000 |

10000 |

22 |

韩华 |

10000 |

13000 |

23 |

Sun Edison |

8000 |

8000 |

24 |

Hemlock |

18000 |

9000 |

25 |

HKS |

9600 |

15000 |

26 |

德山 |

10000 |

13800 |

27 |

埃肯 |

3000 |

3000 |

28 |

PTC |

3000 |

3500 |

29 |

合计 |

367022 |

477950 |

表2、国内外多晶硅企业可变成本排序(数据来源:Bloomberg new energy finance Q1 2017)

序号 |

企业名称 |

可变成本($/kg) |

产能(万吨) |

1 |

新特能源 |

6.9 |

3.6 |

2 |

大全 |

7.4 |

1.7 |

3 |

江苏中能 |

10.3 |

7.6 |

4 |

OCI |

10.3 |

5.2 |

5 |

四川永祥 |

10.5 |

1.6 |

6 |

Elkem |

12 |

0.6 |

7 |

洛阳中硅 |

12 |

1.8 |

8 |

Hankook Silicon |

12.5 |

1.4 |

9 |

德国瓦克 |

12.5 |

6 |

10 |

赛维LDK |

12.5 |

1.3 |

11 |

亚洲硅业 |

12.5 |

1.5 |

12 |

马来西亚Tokuyama |

12.5 |

0.9 |

13 |

韩华化学 |

13 |

1.3 |

14 |

盾安光伏 |

13.5 |

1 |

15 |

Renesola |

15 |

0.6 |

16 |

其它中国多晶硅企业 |

15 |

4.05 |

17 |

REC |

15 |

0.8 |

18 |

Hemlock |

18 |

2.1 |

19 |

美国瓦克 |

18 |

1 |

成本:多晶硅生产成本持续下降,部分企业生产成本已降至70元/kg以下;新特能源可变成本甚至低于7美元/KG,大全可变成本也仅仅只有7.4美元/KG,远低于国外多晶硅生产企业。

2016东方希望杀入多晶硅,目标成本40RMB/公斤,规划产能12万吨,东方希望实现40元/公斤的成本的方法:

1、东方希望将多晶硅厂建在新疆,新疆电费非常便宜;

2、东方希望自建火电站,电力直供,据说0.07元/度的电费,众所周知,电费成本是多晶硅生产企业最主要的成本;

3、发电用的煤用皮带机直接搬到电厂,煤的运费省得不能再省。 多晶硅项目用电与其他的电解铝、工业硅、碳素等项目共享,形成了一种最便宜,也是稳定可靠的孤网,同时,电厂还向多晶硅项目提供便宜的蒸汽;

4、新疆土地成本低;

5、新希望融资成本低等等。

参考文献:

1、当代多晶硅产业发展概论 王世江著;

2、2016年中国光伏产业回顾 王勃华