2022年2月17日,国家发改委、中央网信办、工信部、国家能源局联合印发文件,统一在京津翼、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地全面启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。至此,全国一体化大数据中心体系完成总体布局设计,“东数西算”工程正式全面启动(见图1)。

图1:“东数西算”工程布局

资料来源:国家发改委

“东数西算”是继“南水北调”、“西气东输”、“西电东送”后又一国家资源调配工程

“东数西算”,这里的“数”是指数据,“算”是指算力。简单来说,就是把东部地区的数据传输到西部地区进行运算处理,以充分协调和利用我国不同区域间的资源禀赋和能耗效益特点。

“东数西算”是继“南水北调”、“西气东输”、“西电东送”后又一资源调配工程,是我国发展数字经济、实施“双碳”战略背景下的国家战略工程,定位于国家新型基础设施发展建设体系。

“东数西算”概念的提出,最早可以追溯到2020年。2020年9月26日,由国家信息中心、甘肃省发改委、上海市闵行区政府、深圳市发改委,以及华为、腾讯等知名企业,相关高等院校和科研院所共同发起成立的国家“东数西算”产业联盟就已经在甘肃省兰州市成立。

这个产业联盟旨在搭建东西部算力供需对接平台,优化我国东中西部算力资源协同发展格局,助力形成自由流通、按需配置、有效共享的数据要素市场。产业联盟的成立为后续“东数西算”相关政策的出台作了先导铺垫。

2021年5月24日,国家发改委、中央网信办、工信部及国家能源局发布《全国一化大数据中心协同创新体系算力枢纽实施方案》。

该《方案》指出,将统筹围绕国家重大区域发展战略,布局建设全国一体化算力网络国家枢纽节点,发展数据中心集群,引导数据中心集约化、规模化、绿色化发展。国家枢纽节点之间进一步打通网络传输通道,加快实施“东数西算”工程,提升跨区域算力调度水平。

2022年1月12日,国务院印发《“十四五”数字经济发展规划》指出,到2025年,数字经济核心产业增加值占国内生产总值比重达到10%,推进云网协同和算网融合发展是优化升级数字基础设施重点任务之一:

加快构建算力、算法、数据、应用资源协同的全国一体化大数据中心体系。在京津冀、长三角、粤港澳大湾区、成渝地区双城经济圈、贵州、内蒙古、甘肃、宁夏等地区布局全国一体化算力网络国家枢纽节点,建设数据中心集群,结合应用、产业等发展需求优化数据中心建设布局。

加快实施“东数西算”工程,推进云网协同发展,提升数据中心跨网络、跨地域数据交互能力,加强面向特定场景的边缘计算能力,强化算力统筹和智能调度。

按照绿色、低碳、集约、高效的原则,持续推进绿色数字中心建设,加快推进数据中心节能改造,持续提升数据中心可再生能源利用水平。

推动智能计算中心有序发展,打造智能算力、通用算法和开发平台一体化的新型智能基础设施,面向政务服务、智慧城市、智能制造、自动驾驶、语言智能等重点新兴领域,提供体系化的人工智能服务。

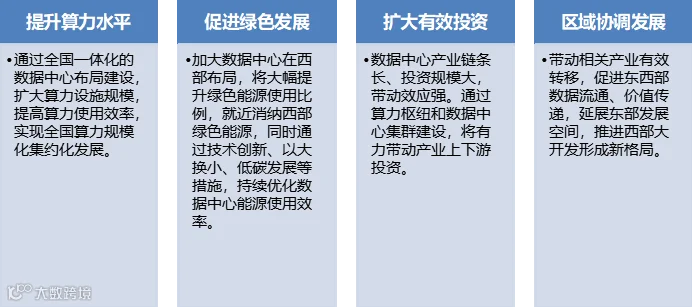

启动“东数西算”工程,无论是立足当下还是放眼未来,都具有多方面多层次的重要意义(见图2)。

国家发展改革委高技术司负责人指出,我国数据中心大多分布在东部地区,由于土地、能源等资源日趋紧张,在东部大规模发展数据中心难以为继。而我国西部地区资源充裕,特别是可再生能源丰富,具备发展数据中心、承接东部算力需求的潜力。为此,要充分发挥我国体制机制优势,从全国角度一体化布局,优化资源配置,提升资源使用效率。

从数据上来看,2021年东部地区完成互联网业务收入13134亿元,同比增长20.8%,增速比上年加快6个百分点,占全国(扣除跨地区企业)互联网业务收入的比重为89.3%。西部地区完成互联网业务收入960.6亿元,同比增长37.8%,增速高于全国平均水平16.6个百分点。东西部地区的发展瓶颈因素,也表明了启动“东数西算”工程的可行性与迫切性。

图2:“东数西算”工程的重要意义

资料来源:国家发改委

截至目前,我国数据中心规模已达500万标准机架,算力达到130EFLOPS(每秒一万三千亿亿次浮点运算),已经超过《新型数据中心发展三年行动计划(2021-2023年)》制定的“2021年底总算力超过120 EFLOPS”的目标。随着数字技术向经济社会各领域全面持续渗透,全社会对算力需求仍十分迫切,预计每年仍将以20%以上的速度快速增长。

笔者认为,此时启动“东数西算”工程,适度超前布局和规划数据及算力产业,有助于打造和培养国家数字经济长期增长后劲。

对于“东数西算”工程的总体思路,国家发展改革委高技术司负责人提到,适度集聚、集约发展;梯次布局、统筹发展;循序渐进、快速迭代。考虑到数据需求的差异,对于后台加工、离线分析、存储备份等对网络要求不高的“冷数据”业务,可率先向西转移,由西部数据中心承接;而一些对网络要求较高的“热数据”业务,比如工业互联网、金融证券、灾害预警、远程医疗、视频通话、人工智能推理等等,可在京津冀、长三角、粤港澳大湾区等东部枢纽布局。

综上,算力可类比于农业时代的水利、工业时代的电力,是发展数字经济的核心生产力。“东数西算”工程旨在通过构建数据中心、云计算、大数据一体化的新型算力网络体系,将东部算力需求有序引导到西部,优化数据中心建设布局,促进东西部协同联动。同时,加快实现全国范围数据中心的合理布局、供需平衡、绿色集约和互联互通。

需求端:“杀手级”应用拉动流量快速增长,新兴应用场景红利持续释放

近年来,以短视频、网络直播为代表的移动互联网“杀手级”应用呈现爆发式增长,进而带动整体流量快速增长。

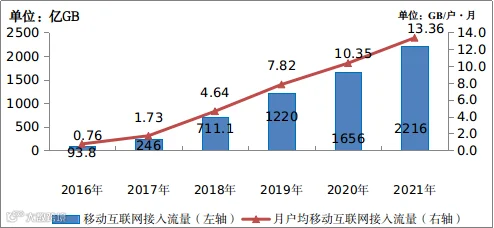

根据工信部数据,2021年,我国移动互联网接入流量总计达2216亿GB,比上年增长33.9%。全年移动互联网月户均流量(DOU)达13.36GB/户·月,比上年增长29.2%;12月当月DOU达14.72GB/户,创历史新高。

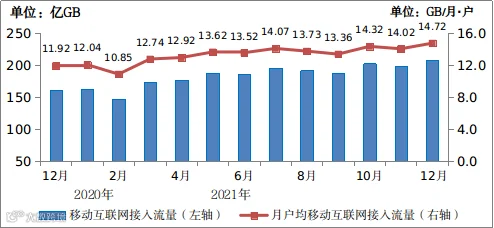

其中,手机上网流量达到2125亿GB,比上年增长35.5%,在移动互联网总流量中占比为95.9%(见图3、图4)。

图3:2016-2021年移动互联网流量及月户均流量(DOU)增长情况

资料来源:工信部《2021年通信业统计公报》

图4:2021年移动互联网接入当月流量及当月DOU情况

资料来源:工信部《2021年通信业统计公报》

受“新冠”疫情影响,用户对网上购物、在线办公等移动互联网应用的黏性持续加强。

2020年、2021年我国移动互联网用户占移动电话用户的比重分别为84.8%和86.2%,渗透率分别较上年提高了2.3个和1.4个百分点,此前2016-2019年渗透率基本稳定在80%-82%区间。

从增速看,在2016-2020年移动互联网流量的5年平均增速高达109%的基数下,仍实现33.9%的较高增速;从总量看,2021年移动流量消费是2016年的23.6倍。

此外,包括人工智能(AI)、物联网、车联网、工业互联网、8K超高清视频、VR/AR为入口的元宇宙等在内的新兴应用日益成熟,场景流量红利逐渐开启,将不断打开下一个成长空间。

当前,5G、AI、IoT、大数据、云计算、边缘计算等技术融合发展,促进智能家居、可穿戴设备、智能安防等物联网设备普及率与渗透率快速提升。

根据艾瑞研究的数据,2016年至2020年中国物联网连接量复合增长率高达69.1%,预计2021年中国物联网连接量达88亿。

伴随5G商用和产业物联网的稳定渗透,将推动中国物联网总连接量于2025年达156亿。面对海量连接,以“物”为基础的数据流量将实现跨越式增长。

工业互联网通过对人、机、物、系统等的全面连接,构建起覆盖全产业链、全价值链的制造和服务体系。工业互联网是从规模经济到智能经济的范式变迁,有望诞生新的爆款应用。

工业互联网并非互联网在工业领域的简单应用,而是工业数字化、网络化、智能化转型的基础设施,也是互联网、大数据、人工智能与实体经济深度融合的应用模式。

根据中国信通院的数据,2018年、2019年我国工业互联网核心产业增加值规模分别为4386亿元、5361亿元,同比分别增长30.1%和22.2%;2020年我国工业互联网核心产业增加值规模将达到6520亿元,同比增长21.6%;2017~2020年工业互联网核心产业年复合增长率达24.6%。

目前,我国“云网边端”协同发展的工业互联网基础设施基本成型,“5G+工业互联网”在采矿、钢铁、电力等10个重点行业形成了远程设备操控、机器视觉质检等20个典型应用场景,赋能传统工业转型升级。

以Oculus、HoloLens为代表的VR/AR终端设备的发展正在进入大规模普及阶段,沉浸式体验的“元宇宙”应用场景也将不断落地,亦将催生更新的消费模式和数字经济业态。

来自摩根士丹利发布的研报称,中国“元宇宙”市场的潜在总规模将高达52万亿元人民币(约8万亿美元)。以Meta、Epic Games、Roblox、英伟达、Microsoft为代表的国外企业,以腾讯、字节跳动为代表的国内企业正在加快布局元宇宙的商业步伐。沙盒游戏(包括GameFi)、虚拟人、数字商品(NFT)、虚拟办公等元宇宙应用将带来算力需求的持续爆发。

供给端:供给侧改革加速出清,绿色低碳为发展方向

数据中心(IDC:Internet Data Center)即互联网数据中心,主要为互联网内容提供商(ICP)、政企、行业等提供大规模、高质量、安全可靠的专业化服务器托管、空间租用、网络批发带宽以及ASP、EC等业务。来自IDC的统计数据,2020年中国IDC市场总规模超过2230亿元,同比增长43.3%(见图5)。

图5:2010-2020年中国IDC市场规模及增速(亿元)

资料来源:IDC,国信证券(统计口径含:传统IDC业务及公有云(IAAS+PAAS))

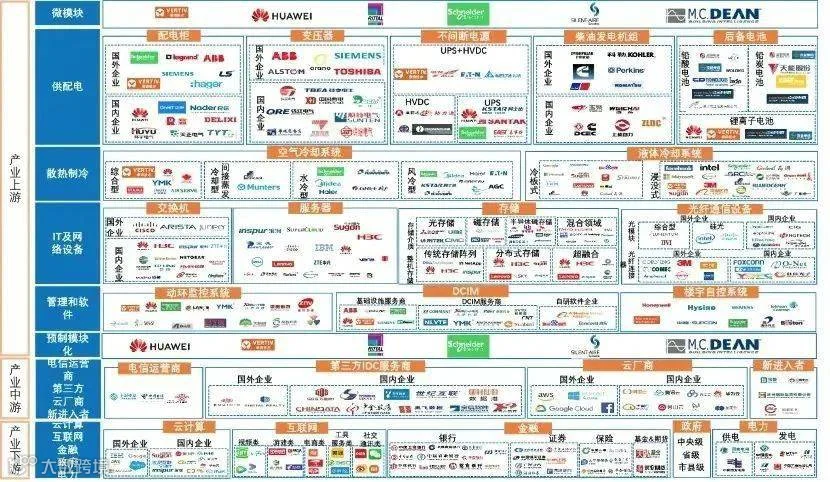

数据中心产业链条较长,参与方较多。上游包括IDC机房建设的基础设施和条件,涉及土地房屋、电力电源设备、网络、IT设备、散热制冷设备、监控管理设备等;中游主要是IDC服务和解决方案提供商,包括电信运营商、第三方IDC服务商、云厂商等,是数据中心产业建设的主力军;下游的客户包括各大互联网厂商、云计算厂商、政企、行业客户等(见图6)。

图6:数据中心产业链图谱

资料来源:中国信通院《数据中心产业图谱报告》

数据中心是“东数西算”的核心和基础。需要强调的是,“东数西算”作为数据中心产业的供给侧改革,对于未来IDC市场格局影响深远。

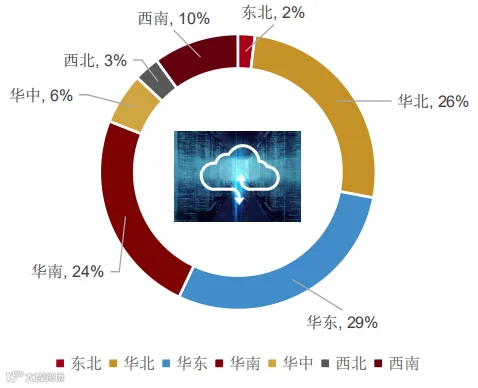

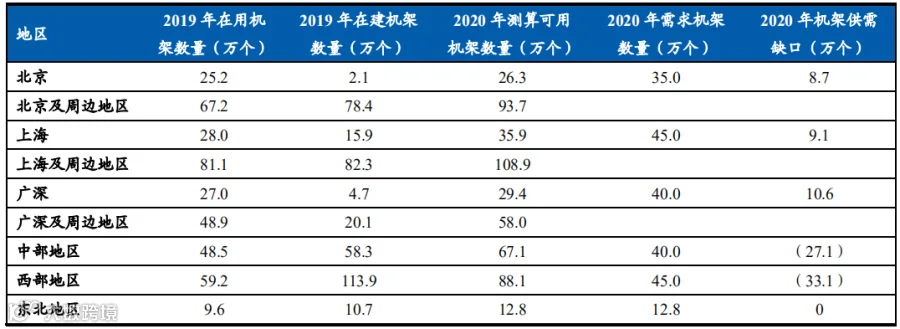

当前阶段,我国IDC资源主要集中在东部地区,东部、西部IDC的结构性供给矛盾较为突出(见图7)。国家信息中心大数据发展部指出,我国东西部算力资源供给呈现“东部不足、西部过剩”局面(见表1)。

考虑移动互联网、金融等对时效性高的“热数据”的处理需求,以及带宽、运维等原因,IDC仍然集中在北上广深一线城市及周边地区。受限于能耗指标、用地指标等原因,北上广深等一线城市数据中心供需缺口明显,利用率几乎处于饱和状态,但西部地区很多省份数据中心上架率还处于15%至30%之间,远未达到65%标准。虽然已有部分互联网厂商在西部地区布局了数据中心,但主要以“冷数据”灾备、离线数据存储为主,这种“东数西存”模式的产业辐射能力明显偏弱。

根据规划目标,到“十四五”末,东部数据中心总量占比由60%下降至50%左右,西部数据中心占比由10%上升至25%左右。同时支持西部算力枢纽围绕数据中心就地发展数据加工、数据清洗、数据内容服务等偏劳动密集型产业,使之产业带动能力更强。

图7:2021年全国各区数据中心存量机柜总数分布

资料来源:《2021年中国数据中心市场报告》、招商证券

表1:东西部结构性供给过剩与短缺问题并存

数据来源:工信部《全国数据中心应用发展指引 2020》东北证券

一线城市普遍将数据中心作为“高耗能产业”对待。数据中心机房托管的服务器必须全年不间断运行,同时需要空调等冷却设备实时降温以维持其可靠稳定运行,因此电能消耗量巨大。

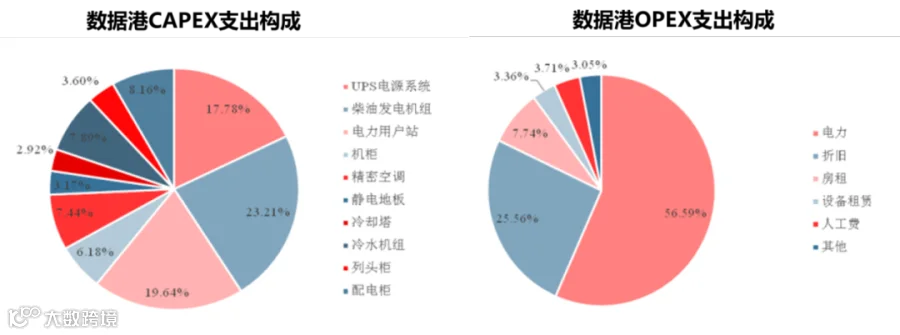

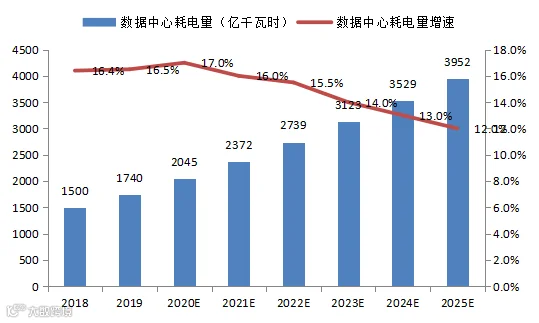

在数据中心总体运营成本中,电力成本占比达到50%以上(见图8)。根据智研咨询统计,2020年国内数据中心年耗电量约为2045亿千瓦时,占全社会用电量的2.7%;2025年数据中心年耗电量约为3950亿千瓦时,占全社会用电量的4.1%(见图9)。

在“双碳”目标背景下,数据中心能耗管理将成为重要关注方向。如何在加快提升算力规模的同时,实现绿色低碳发展,成为了数据中心产业面临的紧迫挑战。

图8:数据中心电力成本占比最高

资料来源:数据港招股说明书,中信建投

图9:国内数据中心耗电量

资料来源:智研咨询

针对上述挑战,为坚决避免数据中心盲目发展,在当前起步阶段,8个算力枢纽内规划设立了10个数据中心集群,划定了物理边界,并明确了绿色节能、上架率等发展目标。

如集群内数据中心的平均上架率至少要达到65%以上,要求张家口、韶关、长三角、芜湖、天府、重庆集群的PUE(电能利用效率)在1.25以下,和林格尔、贵安、中卫、庆阳集群的PUE在1.2以下。

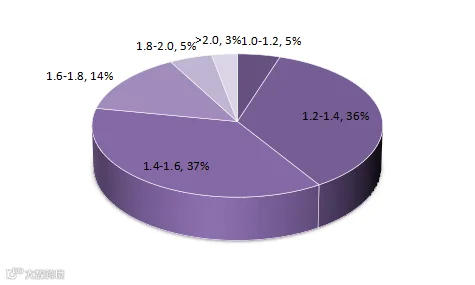

从PUE设定的指标值来看,未来数据中心进一步绿色低碳运营方向是十分明确的。从各地的政策来看,目前PUE在1.4以下是最低标准。根据中国数据中心工作组CDCC数据,目前我国仅有40%数据中心运营商符合这一标准,这对现有多数IDC运营服务商构成了严峻挑战(图10)。

图10:数据中心运营商PUE门槛指标分布图

资料来源:CDCC

传统IDC机房空调产生的能耗占数据中心总能耗的 40%,从制冷环节入手是降低PUE最有效的方式。根据工信部披露,间接蒸发冷却、直接蒸发冷却、液冷系统可以分别降低PUE指标至1.2/1.15/1.08以下,较传统的冷却方式有着明显改善。因此,采用新型冷却技术解决方案,提升散热效率,改善运维环境,降低数据中心PUE,将成为数据中心未来发展的大趋势。从这个层面来看,传统冷却系统升级改造,市场空间广阔,温控散热先进制冷细分产业迎来重要发展机遇。

再者,增加对光伏风电等绿色能源的使用,有助于数据中心实现碳中和目标。国家发改委创新驱动发展中心(数字经济研究发展中心)副主任徐彬表示,目前数据中心对绿电的使用率是20%左右,通过“东数西算”工程,大量的数据中心建设在西部之后,依托当地资源情况,绿电使用率将有明显的提升空间。

在绿色节能、上架率等发展目标框架下,预计未来政策面上对数据中心供给仍保持严控态度,PUE成为数据中心严格执行的准入门槛。

在快速迭代要求下,可以判断,高能耗的“小散老旧”数据中心会面临淘汰改造,数据中心产能将加速出清,实力较弱的中小IDC服务商将逐步退出市场,使得市场份额持续向头部IDC运营商集中。

另外,在整体规划下,“东数西算”工程10个数据中心集群对其他区域的IDC运营服务商预计会产生挤出效应,产能供给被压缩。

综上,“东数西算”是在发展数字经济、实施“双碳”战略背景下推行的新型基建工程,是数据中心产业的供给侧改革。

结论

算力是数字经济的核心生产力,已成为全球战略竞争的新焦点;而数据中心是数据采集、存储和管理、处理和分析、隐私和安全的关键基础设施。

现阶段,加快实施“东数西算”工程,符合我国经济转型升级的长期战略,是发展数字经济的重要抓手,也是扎实助力实现“碳达峰”、“碳中和”战略的关键举措。

在加强东西部网络设施联通的基础上,毋庸置疑,“东数西算”新基建工程有利于优化我国数据中心建设布局。鼓励数据中心节能降碳、可再生能源供电、异构算力融合、云网融合、多云调度、数据安全流通等技术创新和模式创新,能够提升我国IDC产业的国际竞争力,打造我国数字经济持续增长极。从更长的周期来看,“东数西算”新基建工程将推动我国数据中心发展的新变局,产业各方应积极探索发展新路径。

欢迎诸位企业家朋友随时与朗玛峰团队沟通交流