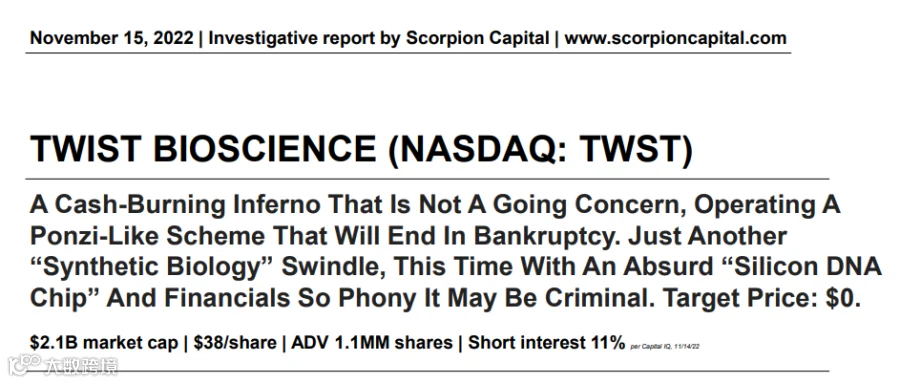

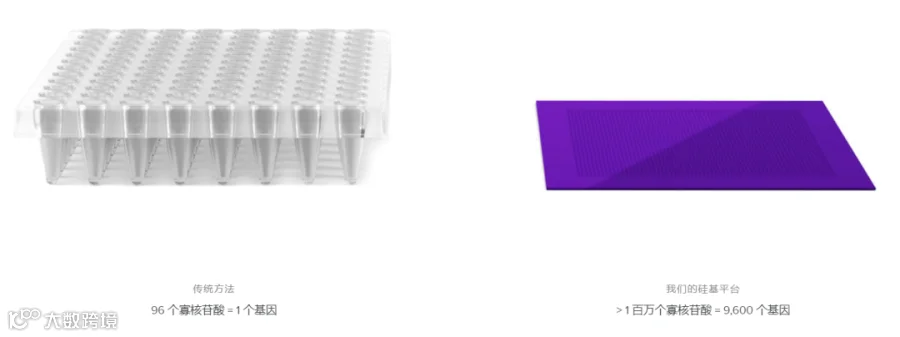

Twist 是一家合成生物学上游公司,相当于合成生物学背后的工具平台。该公司专注为客户生产和合成所需的 DNA,核心技术是通过在硅芯片上“写”DNA 开发了一种制造合成 DNA 的新方法。 Twist 表示,将这项技术与专有软件、可扩展的商业基础设施和电子商务平台相结合,搭建了一个集成技术平台。Twist 描述其技术平台是具备自动化和工业化生产能力,可以将 DNA 产量提高 9600 倍,并显著降低所需试剂的量,能够以比竞争对手更大规模和更低成本合成高质量的 DNA。 不过,蝎子资本并不这么认为。该机构在做空报告中指出,Twist 所谓的 DNA 芯片技术能够以更高生产力和更低成本合成高质量 DNA 具有欺骗性,其中掩盖了手工、劳动密集型、错误率以及产量等事实。 报告更是指出,Twist 与声称拥有“芯片实验室”但秘密在标准设备上进行血液检测的 Theranos 类似,其基于半导体的 DNA 合成制造工作流程与其它 DNA 合成制造商采用了同样的方法和步骤。但关键的区别在于这是一场成本远高于竞争对手的惨败。 (来源:Twist 官网) Twist 的一名前生产经理进一步证实了这一观点,“Twist 的制造步骤和 90 年代的工艺差不多,几乎所有供应商都处于同一个阶段,其基因合成过程也与同行相似。总之,没有什么特别的地方。” Twist 的整个故事建立在专有的硅 DNA 芯片基础之上,并依托于这一 DNA 合成生产工艺,搭建了 DNA 片段制造“工厂”。根据报告的描述,与 Twist 宣称增加生产能力相反,“芯片”反而成了压在其身上一个沉重的负担,限制了制造速度。在利用芯片的生产流程中,芯片只是一个密集的塑料板,需要员工更换盘子并添加东西,后续还需要较长的工作流程才能完成 DNA 合成。 另一名前雇员表示,所谓的自动化平台其实是一个低技术含量的“手工车身修理厂”,整个生产过程是劳动密集型的,利润率非常低,需要耗费手工劳动。装载“芯片”需要实验室技术人员通宵工作,然后通过一系列漫长的手动步骤完成。 报告中还提到,Twist 芯片的另一个致命缺陷是它只能合成少量的 DNA ,这使其吞吐量、可扩展性和成本具有优势的说法更加不可信。因此,还需要专门的技术人员团队通过一个称之为 tiling 的过程放大工艺,将制造 DNA 的总量扩大到 1000 倍以上,这进一步增加了制造成本。

生辉SynBio

生辉SynBio