应收账款占比太高。

文 章 要 点

■

双林股份的这种“盲目”扩张,导致应收账款占比过高,好比“吹泡泡”,看似很漂亮,但可能对公司财务状况和运营产生不利影响。

作者丨陈重山

为了加码人形机器人供应链产业,这家上市公司“拼”了。

近日,宁波双林汽车部件股份有限公司(300100.SZ,下称“双林股份”)发布定增预案,拟向不超过35名特定对象发行A股股票,募集资金总额不超过15亿元。

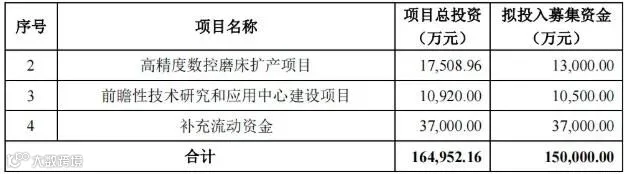

募集资金将用于投建人形机器人滚柱丝杠及关节模组产业化项目、高精度数控磨床扩产项目、前瞻性技术研究和应用中心建设项目及补充流动资金。

近来年,双林股份的扩张很快。

据双林股份的财报,2025年Q1营收12.86亿元,同比增长20.97%,归母净利润1.59亿元,同比增长105.49%。

此时发展第二增长曲线,借由拓展丝杠新业务进入人形机器人供应链,倒也符合汽车供应链企业发展规律。

此前,拓普集团等新能源汽车供应链企业,就追随“链主”车企进入人形机器人领域,发展人形机器人供应链,并在二级市场获得了较高涨幅。

只是,细究双林股份的财报数据,发现其快速扩张中出现了隐忧,譬如“泡泡”吹得太大,如今加码人形机器人供应链,可能面临技术制约;而且,人形机器人行业商业化落地尚不清晰,大额投入其供应链产业,何时回本,是个问题。截至今年4月底,双林股份人形机器人相关产品未实现营业收入。

双林股份加码人形机器人供应链,或将继续吹“泡泡”,有“忽悠”二级市场股民的嫌疑。

自发布定增消息的5月29日起,双林股份的股价整体处于下跌趋势。

01

增收不增利

双林股份的业绩,主要来源于汽车零部件业务,于2010年登陆A股市场。

在发展过程中,双林股份的经营并不是一帆风顺,曾出现明显波动。

2016年,双林股份创下3.27亿元归母净利润后迅速下滑;2018年也处于营收下滑,利润亏损状态;2019年受到子公司商誉减值影响,全年亏损9.47亿元。

此后,双林股份进入快速扩张时期。

2024年,双林股份实现营业收入49.10亿元,同比增长18.64%。

该年,其内外饰及机电部件、轮毂轴承、新能源电驱的销售收入分别为26.30亿元、13.06亿元、6.75亿元,同比分别增长10.68%、8.73%、148.63%。

这三大核心产品的毛利率分别为19.53%、21.49%、13.73%,同比分别变动2.13%、-0.85%、8.35%。

2025年Q1,双林股份继续维持高增态势,实现营业收入12.86亿元,同比增长20.97%。

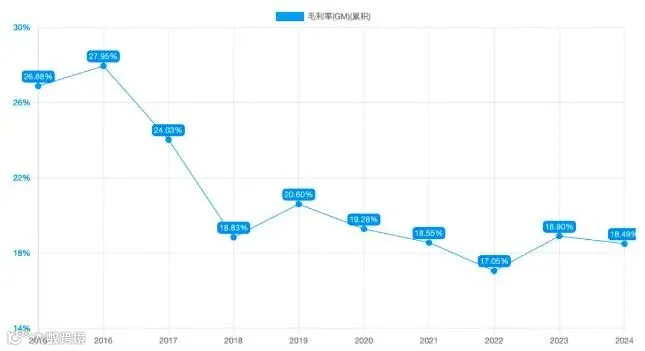

双林股份的营收从2016年的24.72亿元增长到2024年的49.10亿元,增长较为迅速,但毛利率却不甚理想。

2025年Q1毛利率同比增长了2.89%,仅达到21.63%,但已处于历史较高水平。

实际上,自2019年起,双林股份毛利率水平已经持续五年低于20%。

图源:IPO日报,李昕

可见,一直以来,双林股份除了亏损,就处于一种“增收不增利”的状态。

需指出的是,2024年双林股份归母净利润4.97亿元,同比增长514.49%,并非都来自于产品生产销售,还有不少来自于业绩补偿——

2017年,双林股份收购双林投资部分股份,并约定了业绩承诺。在2020年时,双林投资的扣非净利润亏损943万元,没有完成业绩承诺。按照规定,双林投资原股东宁海金石应以现金补偿1.80亿元,但宁海金石拒不履行。为此,双方从2021年起开始对簿公堂。最终,双林股份在2024年度收到了宁海金石及其有限合伙人履行的现金补偿款,预计增加非经常性损益1.62亿元。

02

应收账款占比太大

2025年Q1,双林股份应收账款为12.07亿元,占归母利润的比例达到了242.81%。

而且,2024年全年,基于年报归母净利润4.97亿元计算,双林股份应收账款占全年归母净利润的比例达 287.14%。

为何出现应收账款占比如此之大的现象?

这要从双林股份所在的新能源汽车供应链的特征来看,该行业的普遍存在较长的结算账期。而且,供应链企业在配套新势力车企时,应收账款规模易随销量增长膨胀。

据凤凰网汽车,2024年Q3,小鹏汽车的结账周期为273天,零跑为198天,蔚来为194天比亚迪为146天,理想为193天,吉利为117天。

更糟糕的是,在造车赛格局未定的今天,谁都无法预料下一家倒下的车企是谁,长达一年的账期,很容易就成了一笔“烂账”。

哪吒汽车“出事”,就使得不少供应商跟着“倒霉”。哪吒汽车供应商埃夫特曾起诉哪吒汽车拖欠货款。

目前,新能源汽车业内已在探讨有车界“恒大”出现。在商业环境如此不利的时期,双林股份的新能源电驱业务收入,或为抢占市场份额,还在采取宽松信用政策(如延长客户付款周期),2025年Q1该业务营收同比激增148.63%。

双林股份的这种“盲目”扩张,自然导致应收账款占比过高,好比“吹泡泡”,看似很漂亮,但可能对其财务状况和运营产生不利影响。

譬如,导致企业的应收账款账龄增长,即客户拖欠款项的时间较长,账款回收情况不理想。这会影响企业的资金周转速度和现金流稳定性。

若未能及时收回应收账款,可能会导致企业资金周转困难,甚至引发财务风险。大量的应收账款会占用企业的运营资金,影响企业的正常运营和发展。

甚至于,在新能源汽车内卷更加严重的未来,双林股份这种的供应链企业可能先于车企“倒下”。

03

接着吹“泡泡”

在新能源汽车供应链,双林股份已经吹了很大的“泡泡”,这又要加码进入人形机器人供应链领域。

双林股份的定增预案显示,“滚柱丝杠及关节模组产业化项目”建设期为3年,计划总投资9.95亿元(拟使用募集资金8.95亿元),拟在宁波市宁海县现有土地新建研发办公大楼、生产车间以及仓库等配套设施,并购置先进产品生产线以及相关软件系统等。

项目建成达产后,可实现年产100万套反向式行星滚柱丝杠和50万套线性关节模组产品。

据悉,所谓“反向式行星滚柱丝杠”,其实是一种特殊结构的行星滚柱丝杠产品。

行星滚柱丝杠是人形机器人直线关节的核心传动部件,能将伺服电机的旋转运动转换为高精度直线运动,驱动机器人肢体完成行走、抓取等动作。其高承载能力(如特斯拉Optimus单关节峰值扭矩达300N·m)和高传动效率是模拟人类动作的关键。

另外,行星滚柱丝杠通过增加接触面(滚柱与丝杠螺纹啮合),实现低噪音、快响应和小体积的优势。例如,Optimus全身使用14根行星滚柱丝杠,支撑跑跳等复杂动作。

在高负载工况下(如搬运、行走),行星滚柱丝杠抗冲击性和长寿命,能保障了机器人长期稳定运行。

据双林股份,公司此前已经成功开发出反向式行星滚柱丝杠产品,主要用于人形机器人用上肢和下肢直线运动关节模组中,而且在此前的2024年底建立了年产 12000 套行星滚柱丝杠产品的试制产线。

图源:豆包

奇怪的是,双林股份的研发费用并不高。

2022年至2024年,双林股份研发投入金额分别为1.85亿元、1.75亿元、1.69亿元,研发投入占营业收入比例分别为4.43%、4.23%、3.43%。2025年一季度,公司的研发费用同比增长7.09%至4087万元,占营业收入比例为3.2%。

更关键的是,据业内资料,行星滚柱丝杠的技术门槛很高。

行星滚柱丝杠丝杠、滚柱及内齿圈需90°齿形角的多头螺纹加工,螺母内螺纹精磨难度极高(反向式结构要求±0.05mm重复精度)。

行星滚柱丝杠对材料要求也很苛刻,丝杠需合金结构钢42CrMo,滚柱需高碳铬轴承钢GCr15,热处理。

而且,行星滚柱丝杠设计复杂度高。譬如Optimus采用的反向式行星滚柱丝杠需优化滚柱布局以平衡负载与体积,涉及多体动力学仿真。

目前,全球行星滚柱丝杠78%市场被Rollvis、GSA等海外企业垄断,国内厂商在超高精度(如C0级)、寿命(>2万小时)指标上仍有差距。

截至今年4月底,双林股份核心人形机器人相关产品均未实现营业收入。

04

结语:人形机器人能否商业化落地,尚是未知数

人形机器人是否能够商业化落地,目前众说纷纭。

此前著名投资人朱啸虎表示,“人形机器人只会翻跟头”,意在质疑该行业商业化落地较为困难。

这一言论虽遭人形机器人业内的“驳斥”,但是不少投资人对此是持肯定意见的,甚至于一些外资投行也发布报告,指出人形机器人商业化落地较为缓慢,譬如“10年之后”才勉强商业化落地。

曾被称为“最敢说真话的经济学家”的郎咸平也在其个人频道表示,现在的人形机器人行业“就像2000年左右的美国互联网一样”。当时互联网泡沫爆破,造成股市暴跌。

他表示,AI都是泡沫,泡沫一定会爆破,将有大量AI机器人公司倒闭。“现在已经开始倒闭了”,普通人不要轻易入场。

在这一背景下,本就有大量资金被占用在应收账款上的双林股份,依然大力投入,加码商业化尚不清晰的人形机器人供应链,未来能否获得成功,十分值得怀疑。

封面来源丨豆包生成图片

■ 参考资料

[1] 《双林股份2024年业绩显著增长,但需关注应收账款和现金流状况》,证券之星

[2] 《15亿,这家上市公司加码人形机器人!》 ,人形机器人洞察研究

本文系基于公开资料撰写,仅作为信息交流之用,不作为任何投资建议和操作指南,交易风险请自担。已开启快捷转载,转载请注明出处,作者、编辑姓名。

添加微信nihaochongshan,加入刃辛机器人读者群。

刃辛机器人——腾讯、网易、搜狐、新浪、百度、知乎、今日头条、澎湃新闻、雪球、同花顺、东方财富网等平台优质入驻账号。

账号发布文稿中,有被“私募之王”但斌点赞转发的文章,有阅读量五万+的文章,有被屡次转载的文章......

商务合作,请加微信:16601120606