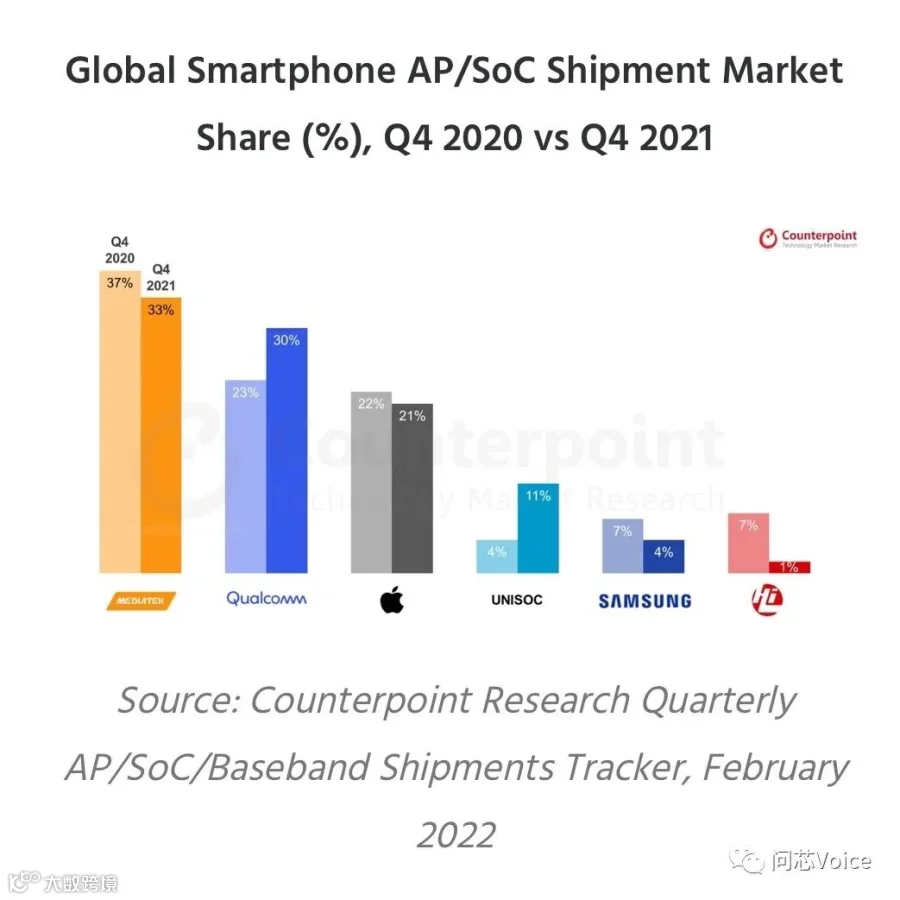

根据 counterpoint 的最新报告显示,2021 年第四季全球智能手机处理器 AP 市场成长 5%,5G 智能手机 SoC 出货量占整个出货量达到将近一半。

联发科维持龙头地位,2021 年第四季市占率达到 33%,但相较 2020 年第四季 37% 呈现下滑。主要是中国农历年的手机出货没有起色,也面临供应链持续的库存调整。展望 2022 年第一季,受惠 5G 旗舰智能手机处理器天玑 9000 的出货,预计可抵销季节性的调整冲击。

高通方面,counterpoint 指出 2021 年第四季高通打败零部件缺货和晶圆代工产能吃紧的两大魔咒,较上季强劲成长 18%,年增 33%。

值得注意的是,counterpoint 的最新报告显示,2021年第四季度,展锐在全球智能手机 AP 市场占有率达 11%,较第三季的 10% 再次提升,且力压市场份额仅 4% 的三星。

展锐在智能机芯片市场增长快速,此前在 2018 年、2019 年占比较小,被计入 “others”,直到 2020 年开始被单独统计,当年度市占为 4%,2021 年第二季度增长翻番达到 8.4%,第三季度首次突破两位数提升至 10%,第四季度稳步上升至 11%。

在客户群方面,展锐的客户结构得到明显升级,去年获得荣耀、realme、vivo 等一线品牌陆续采用。 2021 年 11 月,三星发布了 Galaxy A03 Core、Galaxy A03 分别搭载展锐的 SC9863A 和 T606;12 月,三星 A 系列新一代平板 Galaxy Tab A8 2021 同样采用展锐 T618。

整体来看,展锐的客户群获得三星、荣耀、realme、摩托罗拉、中兴、传音等客户的支持。

品牌客户持续升级,在去年荣耀、realme、vivo 等一线品牌陆续采用展锐的芯片后,2021 年 11 月,三星发布了 Galaxy A03 Core、Galaxy A03 分别搭载展锐质量变革后的 SC9863A 和 T606;12 月,三星 A 系列新一代平板 Galaxy Tab A8 2021 同样采用展锐 T618。

日前,展锐公布的 2021 年经营业绩,2021 年销售收入 117 亿元,同比增长 78%。消费电子业务销售收入同比增长 62%。其中,智能机业务销售收入同比增长 148%,显示展锐已经摆脱以功能机为业务主轴的局面,全面挺进智能机时代。

在消费电子完成系列化产品布局上,展锐完成芯片平台系列化和家族化布局,形成 4G 智能机、5G 智能机、智能穿戴三大面向消费电子领域的芯片家族:

4G 智能机:

T618/T616/T610/T606/CS9863,满足从入门级到中端档位手机对性能的要求,已陆续获得三星、realme、荣耀、联想、中兴、Motorola、Nokia 等品牌采用。

5G 智能机:

唐古拉5G平台家族中 T740 是展锐首款 5G 智能手机解决方案,T760/T770 是全球首款 6nm EUV 5G 芯片平台,已实现客户量产。

智能穿戴:

智能穿戴芯片家族产品 W517/W117/W307/8521E,覆盖高中低不同档位及多个生态系统,满足从入门级到旗舰级不同需求,支持安卓 OS/RTOS,独立蜂窝+低功耗长续航,已被 vivo、小天才、小米、Jeep、读书郎等品牌采用。

除了消费电子,展锐也在 2018 年成立工业电子事业部。 2022 年 1 月赛迪发布的报告显示,2021 年展锐在中国 Cat.1 芯片市场市占率达 70% 以上。

同时,展锐也是诸多垂直新赛道上的芯片隐形冠军:在两轮车换电柜通信芯片市占率达 60%、云音箱终端芯片市占率达 70%、OTT 机顶盒终端 WiFi 芯片市占率超过 60%、共享经济领域 Cat.1 芯片市占率达到 70% 以上。

展锐在工业电子上的业绩,2019 年实现收入翻番、2020 年收入同比增长 130%、2021 年收入同比增长 120%,是公司运营的另一个新增长引擎。

高通受到缺货影响较小,一方面是策略上锁定高端的旗舰芯片产品,另一方面是在主要产品上采取“双代工厂”的策略。再者,在苹果 iPhone 13/12 等推动下,2021 年第四季高通的 5G 基频芯片市占率来到 76%,相较于 2020 年第四季 63% 持续成长。

高通的高阶处理器 Snapdragon 8 Gen 1 将在今年第一季问世,搭载于三星 Galaxy S22 旗舰系列。