台积电的投资人会议于 10 月 15 日登场,全球投资人聚焦的重点已经不再是华为,取而代之的是供应链库存水位飙高的问题。

台积电客户端库存水位过高的问题,已经让不少投资人担心整个产业会出现“重复下单”(over-booking)的不健康状况。

为什么今年的晶圆代工客户都要疯狂下单来拉高库存水位呢?

第一,新冠疫情全球蔓延,让远距离沟通成为一种常态性,更带动众多数位产品需求攀升。

年初在疫情爆发的初期,许多人担心因为疫情、封城等因素减少消费,甚至会导致终端需求崩盘。如今看来,科技产业不但置身于该风暴之外,反而还受惠疫情因素,对科技产业的需求快速攀升。

主要是因为在远端教学、在家工作的盛行,进一步带动电脑、平板换机和采购潮,以及 5G 手机的需求开始提升渗透率,这些都需要满满的芯片才能达成目标。

上半年很多 IC 设计客户还在砍不砍单的痛苦决定中犹豫徘徊,现在应该很庆幸当初没砍单,不然再回头要产能,是加价也要不回来,搞不好会被供应商列为拒绝往来户。

第二,全球产能不足。

8 寸晶圆产能原本就极度吃紧,疫情更让全球消费者对于数位产品的需求只增不减,让全球 8 寸厂的产能供不应求更严重,客户的心态更为恐慌。

第三,华为禁令事件打乱整个供应链秩序。

华为在美国下达禁令之前,就积极对所有供应商拉高库存,当时所有的华为供应商都受惠华为赶着拉库存而业绩飙高。然而,当华为被美国列为实体清单后,又变成华为的竞争对手为了要抢市占率而增加下单,导致整个供应链秩序大乱,库存也随之堆高。

第四,美国对中芯国际的禁令衍生出来的效应。

中芯被美国列为出口管制,虽然不会影响目前既有产能的生产和出货状况。但是,太多的不确定性会让中芯既有的客户感到心理忐忑不安,深夜难以入眠,只好再去找其他供应商要产能,形成一种全球疯狂抢产能的比赛。

一旦出现这种疯狂下单的状况,会造成大型 IC 设计公司排挤小型 IC 设计公司的情况。

2020 年真的是很奇特的一年,年初库存水位过高,中间经历疫情、华为事件,到现在的中芯事件,反而把全球的半导体供应链产能推挤到最紧张的阶段。

台积电 CEO 魏哲家认为,客户端的库存水位确实比历史水准都还要高,但不担心会有“重复下单”(over-booking)问题,因为 2021 年、2022 年需求端一定会追赶上来,尤其是疫情加速的数位转型,创造很多半导体需求出现。

除了供应链的库存问题,问芯Voice 也整理出台积电投资人会议的四大热点议题:

第一,是否获得华为供应许可证?

第二,中芯禁令对产业链带来的冲击。

第三,台积电 8 寸晶圆是否也会调涨价格。

第四,先进制程目前的生产和研发进度。

由于英特尔、AMD 等美商都陆续成功向美国申请出货许可证,日前也传出台积电获得为华为继续代工生产成熟制程的许可证。

对此,魏哲家重申,不回应此传言,台积电依循法令规定,在 9 月 15 日后就没有出货给华为,第四季来自华为的营收贡献是零。

针对中芯禁令对于整个产业的影响?魏哲家则表示,目前仍在评估中该事件对整个供应链带来的影响,台积电会尽力满足客户在成熟制程上的需求。

台积电8寸晶圆不涨价

8 寸晶圆产能吃紧,全球弥漫在 8 寸晶圆涨价风之中,投资人也非常好奇台积电的应用对策为何?

魏哲家表示,台积电与客户为紧密的伙伴关系,因此,并没有调涨 8 寸晶圆的价格。

不过,虽然台积电没有涨价,但已经有其他晶圆代工厂开始调涨 8 寸晶圆代工价格了。

供应链分析,每年晶圆代工厂给客户的报价,都是看景气和市场供需,可能会往上调涨,但也蛮常是调降的,主要是反映市场需求和生产成本的下降,以及维持主顾客户的责任与关系。

另一方面,台积电的代工价格一向比较高,在这一波缺货潮中,没有产能可以收新客户,也不会对既有的客户不会再涨价,但很多代工厂之前的报价偏低,都趁这一波来把价格拉上来。

在资本支出方面,台积电维持 170 亿美元水准,这是之前调升过的资本支出数字,主要是反应 5G、高速运算 HPC 的强劲需求。

在产业成长率方面,魏哲家也指出,今年半导体产业产值(不含存储) 将成长 4 ~ 6% ; 全球晶圆代工产业会有 20% 成长,而台积电可以超越产业成长率,享有30%营收成长水平。

5nm/7nm制程堪比“印钞机”

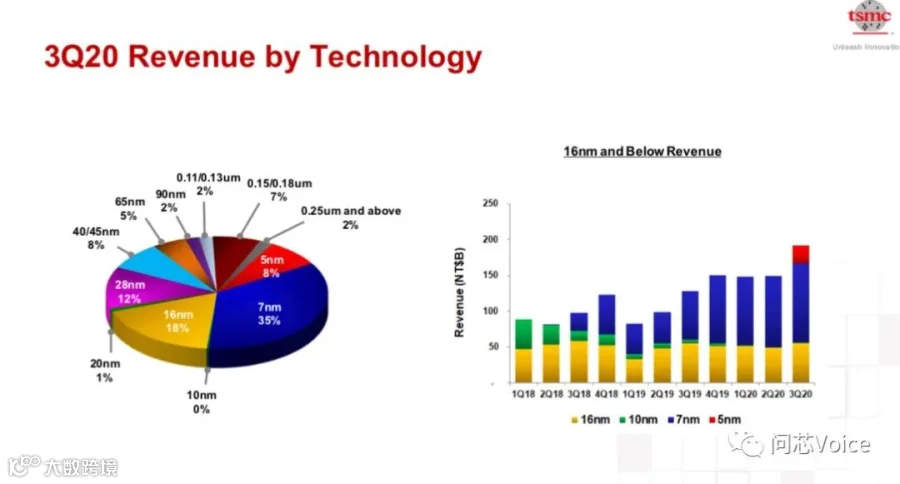

翻开台积电 2020 年第三季财报,5nm 制程占营收达到 8%、7nm 占 35%,合计 5nm/7nm 先进占营收比为 43%,等同贡献台积电第三季营收 52 亿美元,先进制程对于台积电而言,堪比“印钞机”。当然,投资成本也非常惊人。

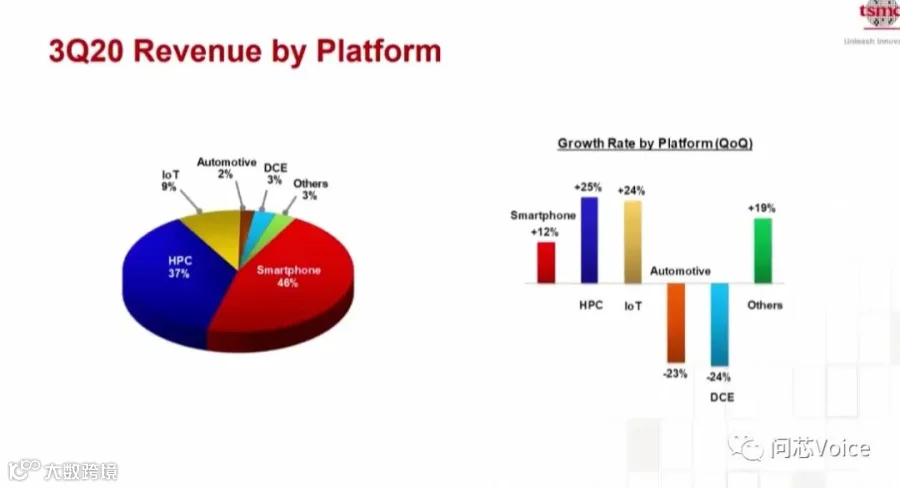

第三季在各应用制程的营收占比方面如下:手机占 46%、HPC占 37%、物联网 9%、车用 2%、数位消费产品 3%,以及其他 3%。

其中,高速运算 HPC 和 5G 会扮演未来几年台积电营运成长的要角。

再者,车用市场因为新冠疫情之故,整个需求冻结很久,但台积电已经看到第四季车用市场开始有复苏的迹象,有机会率先受惠。另外,在数位消费性市场则是持平。

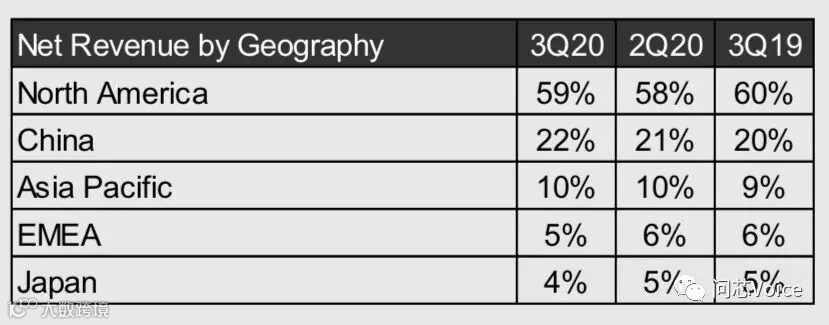

从台积电的各个地区来看,北美洲是最大市场,第三季占营收 59%,与上季 58% 相距不大,而中国市场占营收则为 22%,较前两季 20% 和 21% 微幅增加。

3nm预计2022年量产

台积电在先进制程方面的进展,魏哲家也逐一揭露目前进度:

5nm制程(N5):是目前PPA最好的制程节点。所谓 PPA 是性能( performance)、功耗(power)与面积(area),成为近年来测量半导体制程效果的依据。

今年 5nm 制程贡献营收 8%,预计明年将可贡献 20% 营收,相当于全年度可以贡献超过 110 亿美元营收,主要是受惠于 5G、HPC 需求增加。

台积电也指出,5nm 毛利率水平需要再 7 ~ 8 个季度,才会达到企业的平均水准,约落在 2022 年。

4nm制程(N4):5nm 制程家族之一,估计整个 5nm 制程都会是非常长寿且大量的制程节点。台积电也预计 4nm 制程将在 2021 年第四季风险试产,2022 年量产。

3nm制程(N3):是采用 FinFET 架构,目前研发进度符合预期。该制程节点相较于 5nm 密度增加 70%、速度增加 15%、功耗降低 25 ~ 30%。预计 2021 年风险试产、2022 年下半量产。

22nm制程:台积电目前正把 28nm 转换成 22nm,该制程主要是针对物联网等超级低功耗的应用,目前 28nm / 22nm 的产能利用率还有太加强,预计要 1 ~ 2 年的时间改善。

针对第四季的财务预测,台积电预计单季营收约 124 亿 ~ 127 亿美元,季增 2.1 ~ 4.6%,续创历史新高,单季毛利率预估为 51.5~53.5%、营益率 40.5 ~42.5%。以全年来看,台积电看好今年全年营收将成长 30%(以美元计价)。