搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

产业带

导航

知识体系

工具箱

产业园

更多

百科

找货源

跨境招聘

DeepSeek

首页

>

28nm设备卡关问题,中芯国际赵海军首度回应,梁孟松持续缺席投资人会议

>

28nm设备卡关问题,中芯国际赵海军首度回应,梁孟松持续缺席投资人会议

问芯

2021-08-06

3

导读:受惠全球晶圆代工需求紧俏,中芯国际第二季交出亮眼的财报成绩,不但营收年增 43%,净利更是成长四倍。同时,中

受惠全球晶圆代工需求紧俏,中芯国际第二季交出亮眼的财报成绩,不但营收年增

43%

,净利更是成长四倍。同时,中芯也宣布调高全年营收和毛利率目标将成长

30%

。

值得注意的是,

联合

首席执行官梁孟松这次也未出席投资人会议,由赵海军独挑大梁,回应公司在

美国

实体清单挑战下的运营布局,以及当前在扩产

28nm

遇到的机台设备难题,将如何应对与解决。

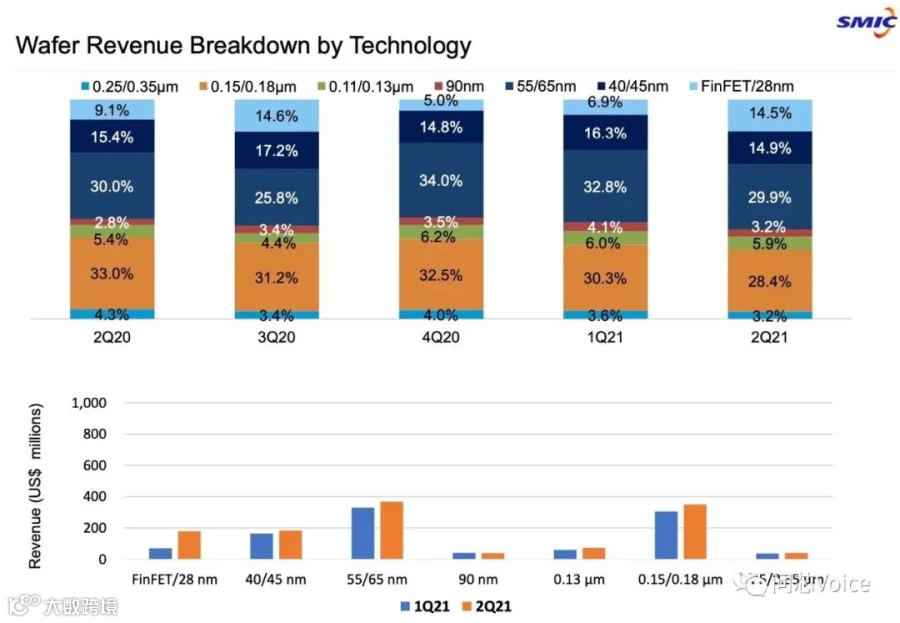

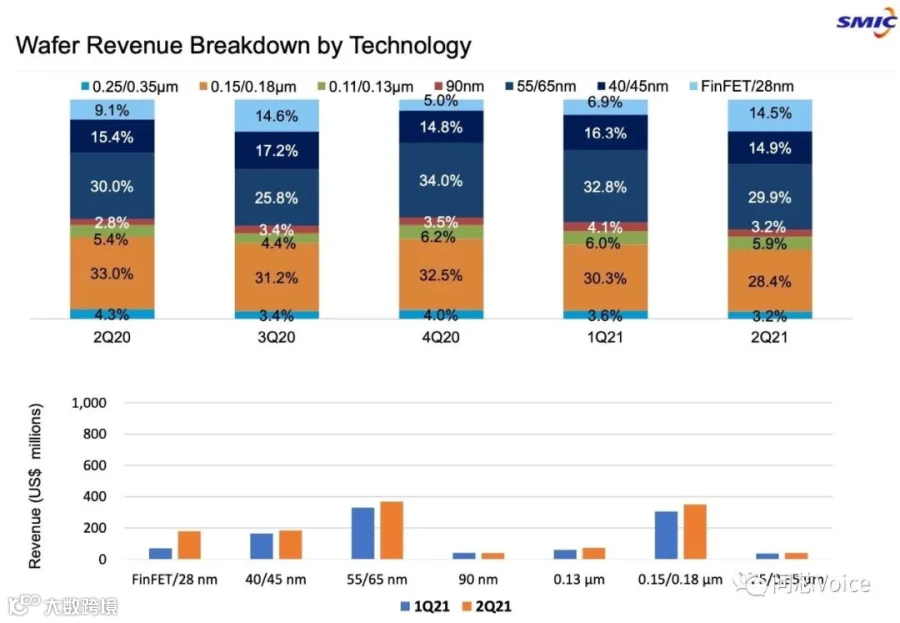

中芯国际第二季运营有一个亮点:

FinFET

工艺+

28nm

工艺的营收比重从第一季为

6.9%

大幅成长至

14.5%

。

被列入实体清单前,中芯国际的

FinFET

设备拉到单月

1.5

万片产能,但去年

FinFE T

工艺还没有满载生产。

今年起,中芯国际陆续调整

FinFET

工艺的产品和客户组合,原有的大客户不再生产,取而代之是导入许多新客户。

不过,新客户加入需要半年的

时间

来反映到实际量产,可看到中芯第二季

FinFET

客户与产品陆续反映。同时,新客户也让中芯

FinFET

产品平台组合更为多样化。

赵海军指出,

FinFET

工艺的产能十分紧张,因此对未来订单的填满并不担心,但限制是产能较小。

另一个焦点是,日前有大陆半导体厂在扩产

28nm

工艺技术时,遇到部分关键机台

迟迟未能获得审批,而耽误其扩产进度。因此,各界也担心中芯国际、台积电在扩产

28nm

产能时,是否会遇到相同的困境?

赵海军也在投资人会议上回答

28nm

设备卡关的问题。

他指出,目前正与美国政府、供应商、客户一直有密切交流,持续积极推进扩产一事,虽然细节不便公开太多,但办法还是可以想出来。

他也透露,

28nm

扩产进度上,公司也备有第二供应商解决方案,目前大家正在验证中,相信中芯国际在这方面是可以取得进展的。

根据供应商透露,中芯国际在

28nm

工艺扩产的第二解决方案是采用日本设备加上部分国产设备,例如美系设备的离子注入机可以用日本设备或是国产设备替代等。

以整个半导体产业来看,

28nm

是量产超过十年的工艺技术,因此供应商对于

28nm

设备和技术的理解其实不陌生,终究是能找到解决方案。

芯片制造业者认为,

28nm

设备若换成日产+国产设备,缺点是整条产线的机台和客户需要重新认证,以及生产初期的良率可能不能达到使用美系设备的水平。

但不可讳言,如果遇到最坏状况:美系

28nm

设备无法进入大陆,那日产+国产设备确实会是一个上场的替代方案。

我们也要来评估核心问题:

28nm

设备究竟是否真的被美国禁止?

答案是否定的。举例,中芯国际的实体清单是指

10nm

以下,理论上

28nm

设备是可以采购的。同时,其他大陆晶圆厂如联电旗下的

厦门

联芯、台积电

南京

厂要扩产

28nm

,至少到目前为止,美国并没有明令限制机台不能进来。

芯片业界透露,美国并未禁止

28nm

设备进入大陆,只是整个审批流程非常缓慢,而且往往是卡关一些最核心、最关键的机台设备,意思是,如果缺了那几台设备,

28nm

扩产就不能顺利进行。

更有芯片制造商爆料,美国拉长审批程序的机台设备,其实是那些实际用在

28nm

工艺,但其实也可以用到更先

进制

程的的机台。美国在审查时用点这一点挑毛病,认为代工厂可能会把

28nm

机台拿去生产

先进制程

,因此才会审批这么久。

提到实体清单带来的影响,赵海军也解释,财务数据都已把影响幅度放进去,且

供应商也拿到承诺,下半年设备会逐步到位,且产能出货会体现在今年第四季或明年上半年。估计有

北京

12

寸厂增加的

1

万片产能、

天津

和

深圳

8

寸厂增加

1.5

万片产能。

对整个晶圆代工需求持续火爆,甚至导致晶圆代能持续紧俏,无法纾解,赵海军分析了三大原因:

1. 存量需求

稳健:

疫情反覆下,宅经济带来的市场机遇持续。

2. 增量市场持续成长:

除了原有的存量需求

稳健,而各种科技产品升级更带来增量

需求增加,像是

4G

到

5G

产品的迁移,普通充电到快充,电动汽车、充电桩的

上

量,都让电动汽车、碳中和等新热门议题使得整个产业的硅面积和总使用量增

加。

3. 国际环境下带动行业形态发生变化:

兴起了一股本土生产、在地生产的需求。

他也强调,实体清单对供应链确实带来风险,也导致采购设备时间加长,但在公司上下努力下,会找到路径且克服困难,努力完成销售目标。

晶圆代工持续吃紧下,中芯国际在兼顾获利与客户权益下,做出了哪些调整?

赵海军指出,在产能有限下,成熟制程会优先满足长期客户、高毛利率和高价位的产品,以及战略型态的客户和产品,而前提一定是尊重既有的契约精神,已经商量好的条件不会改变。

整体来看,第二季度毛利率的成长来自于产能利用率增加,以及产品组合往高价发展。加上国际不确定因素仍在,客户仍是倾向于持续建立库存。

他更分析,许多细分市场的需求成长,例如射频元件(

40nm

)、

MCU

(

40nm

)、高压驱动芯片(

40nm/55nm

)、

CIS

感测元件(

55nm/40nm

)、利基型存储芯片(

55nm

)。

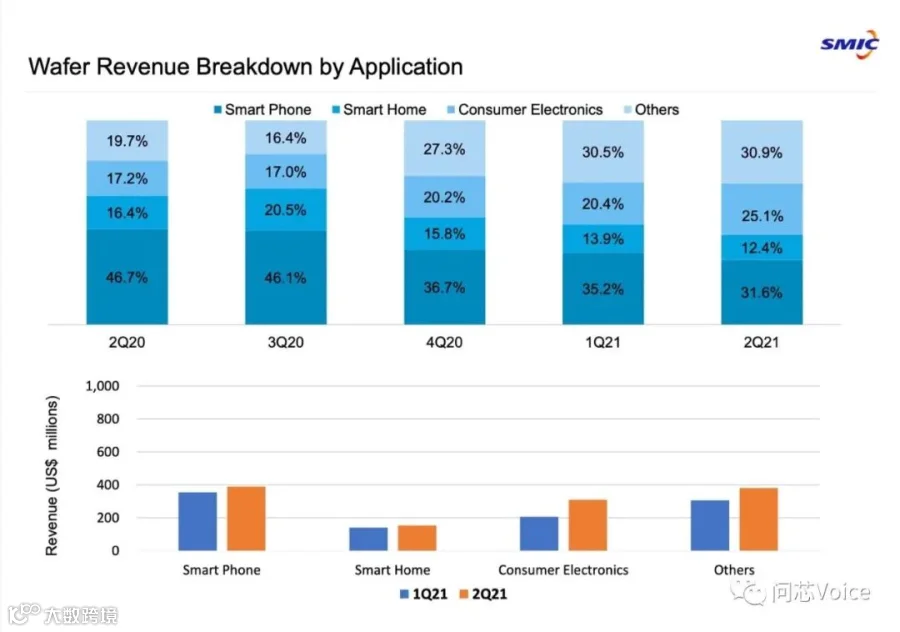

整体来看,观察中芯国际第二季的应用分类,智能手机占比

31.6%

,智能家居占比

12.4%

,消费电子占比

25.1%

,其他应用则为

30.9%

。

赵海军特别点名,消费电子环比成长

50%

,呈现宅经济影响,其中以数码相机、传统家电等相关产品成长最快。大小屏高压驱动芯片延续一季度的快速成长态势,二季度销售收入环比成长

56%

,另外摄像头、特殊存储,电源管理等平台也表现不俗。

在先进制程方面,产品平台开发继续推进,第二季先进制程的产能利用率持续爬升,由于先制程未达经济规模,因此会些微影响公司毛利率,估计全年

影响

从

10%

降到

5%

。

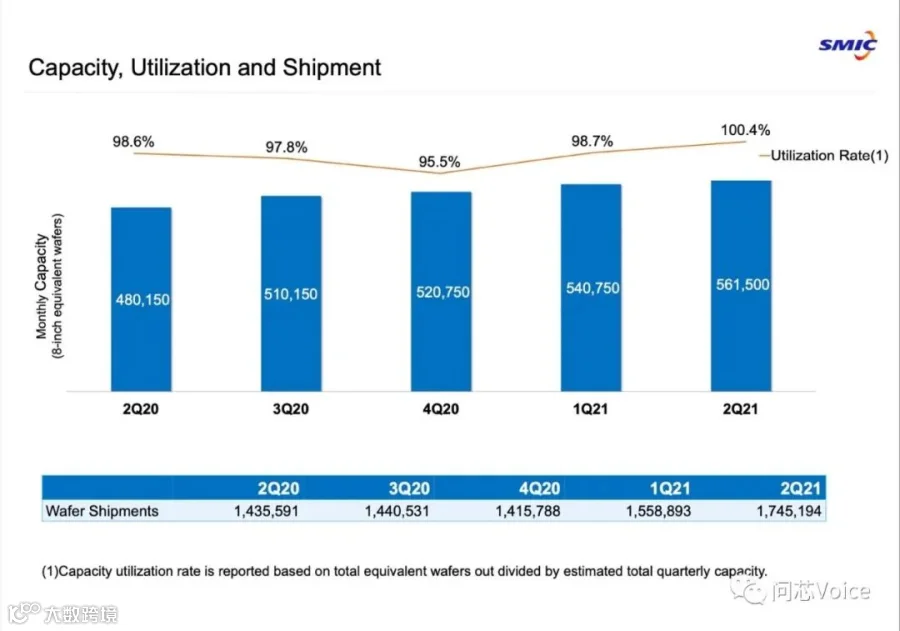

中芯国际第二季产能利用率破百,高达

100.4%

,由于本季度

8

寸晶圆产能扩充,月产能由

2021

年第一季的

54

万片增加至

2021

年第二季的

56.15

万片。赵海军也指出会议上特别提及

8

寸晶圆进度,第二季度交付

174.52

万片环比增加

12%

,同比增加

21.6%

。

他也强调,北京

12

寸厂已经满载,因此会积极扩产,客户、产品平台都是现成的,因此只要设备到位,扩产

速度

其实会很快,例如深圳厂是对标北京厂,平行移过去即可。

中芯国际首席财务官高永岗指出,第二季财报受惠晶圆出货增加和平均售价上升,单季营收

13.4

亿美元,年增

43.2%

,净利润

6.8

亿美元,年增

398.5%

。展望第三季,营收与第二季相比将成长

2%

~

4%

,毛利率预期在

32%

~

34%

之间。

同时,中芯国际也调高全年营收目标和毛利率目标将成长

30%

。

面对实体清单带来的影响,高永岗指出,在实体清单下,公司各项指标预期会产生不确定性,但公司会努力解决问题,确保营运连续、业绩提升,以及股东报酬率。

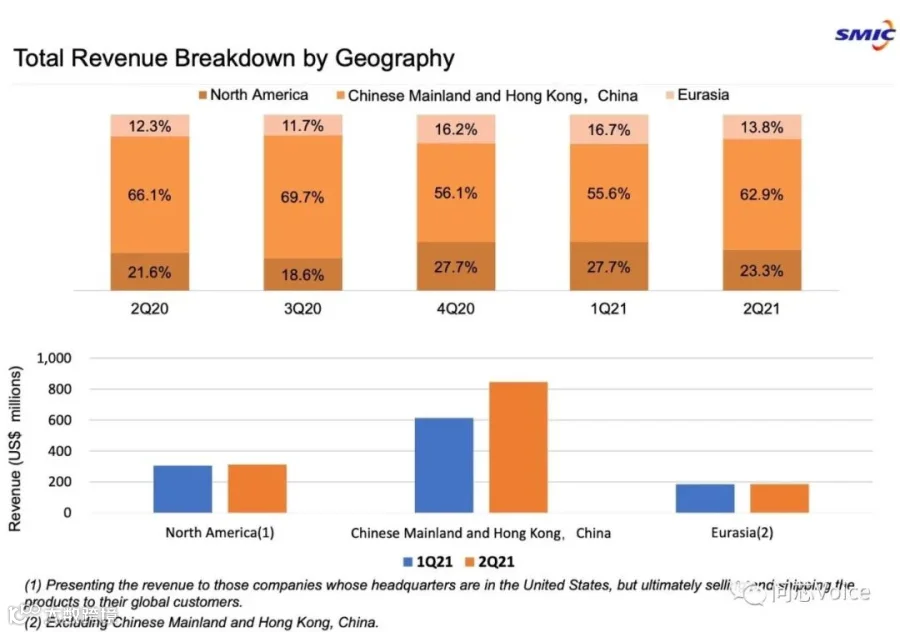

以地区分类来看,中芯国际第二季大陆和

香港

营收占比为

62.9%

,与上季相比提高

7.3

个百分点;

北美

洲营收占比为

23.3%

,较上季下滑

4.3

个百分点;

欧洲

及亚洲收入占比为

13.8%

,较上季减 少

2.9%

。

以技术节点来分类,

28nm

工艺营收占比从第一季为

6.9%

大幅提升至

14.5%

。其他工艺节点营收占比均略有下滑。

整体而言,中芯国际表示,集成电路制造行业没有弯道式超车和跳跃式前进。公司会一步一个脚印,把握自身在细分领域的优势,提高核心竞争力,提升客户满意度。

同时在做核心的人才问题。中芯国际指出,公司在二季度推出了股权激励方案,将人才成长与公司发展捆绑,为配合扩产节奏,公司同步开展社会和校园

招聘

,上半年校园招聘近千人,其中博士学历者超百人。

【声明】内容源于网络

0

0

问芯

AI、机器人和未来。

内容

628

粉丝

0

关注

在线咨询

问芯

AI、机器人和未来。

总阅读

45

粉丝

0

内容

628

问芯

问芯