全球半导体厂加紧脚步扩产,但机台设备、原物料跟不上半导体客户扩产的脚步,已成为这波扩产潮浮现的最大隐忧。

现在半导体设备厂交期长达 12~24 个月,而材料商原本的扩产心态就十分保守,遇上疫情、战争、地缘政治等诸多无法掌握的变数,导致整个半导体设备与材料的上游供给更为吃紧。

通常,有两类的客户不用担心拿不到足够的机台和材料:

第一种是采购和议价能力强的龙头大厂,如英特尔、三星、台积电这些巨头公司。它们需要的数量最多且愿意付高价、有计划性提前采购、信用良好,每一家供应商都渴望进入这几家大厂的供货名单之列。

第二种是为忽悠而生的半导体厂,通常是新成立的公司,只是为了蹭热点、抢补助,行诈骗之实。这样的公司根本不会担心是否能拿到足够的设备和材料,而在此机台材料都紧缺的状况下,估计这类公司就算想采购,也是买不足量的。

不过,这次的半导体景气超级循环周期的威力实在太强了! 5G、高速运算、物联网等产业典范转移的大趋势,结合疫情、地缘政治、战争、天灾等等综合因素,导致芯片产业出现百年难得一见的大缺货潮。居然缺芯片缺到连半导体机台里面的芯片都不够用,让机台交期太长的问题更为严重,这是过去所闻所未闻的。

台积电在今日的投资人会议上所透露出的信息,也可以嗅出这次机台设备的交货期有多么紧张。

即使是身为全球晶圆代工霸主,采购能力应当是绝对强势的台积电,也对 2023 年之后的机台设备供应,透露这么一丝的不确定性。

台积电总裁魏哲家指出,许多供应商因为 COVID-19 影响,在其供应链中面临更大的挑战,包括人力、零组件和等限制,并延长了先进制程和成熟制程的机台交期。

目前,台积电正在与供应商紧密合作,采取多项行动来缓解供应链面临的挑战,包括派出很多团队去协助供应商来优先生产关键零组件,以及优先生产半导体设备商所缺乏的芯片。

台积电也透露,为了确保机台的如期供应,也增加了与供应商高层定期沟通的频率以追踪相关进度。

台积电强调,今年(2022 年)的产能计划不会受到任何影响,目前与供应商密切讨论的是 2023 年和之后的规划,如何增加产能满足的需求。

除了机台设备的交期需要再三紧盯,近期材料供应的状况,也频频让半导体厂商捏了一把冷汗,包括俄乌战争导致的氖气和氙气短缺,以及日前 3M 比利时厂因为环保问题而暂时关闭冷却剂的生产工厂等问题,都冲击材料供应的延续性。

台积电指出,公司策略是持续开发多源供应方案,以建立多元的全球供应商基础,并完善在地供应链。对于特殊化学品和气体,括氖气和氙气,已向不同地区的多家供应商进行采购,并准备了一定水准的库存量。

台积电强调,已经与供应商密切合作,进一步加强供应链的弹性和可持续性,不认为原料供应会对我们的营运产生任何影响。

魏哲家也提到台积电长期面临的几个挑战:

成熟制程的投资

先进制程复杂度提高

海外生产据点扩展的挑战

通货膨胀

汇率变动

他强调,除了汇率是无法控制的,其他几项挑战确实都会导致生产成本提高,但他有信心台积电的长期毛利率维持在 53% 以上。

关于台积电在 N3 和 N2 先进制程技术上的展望:

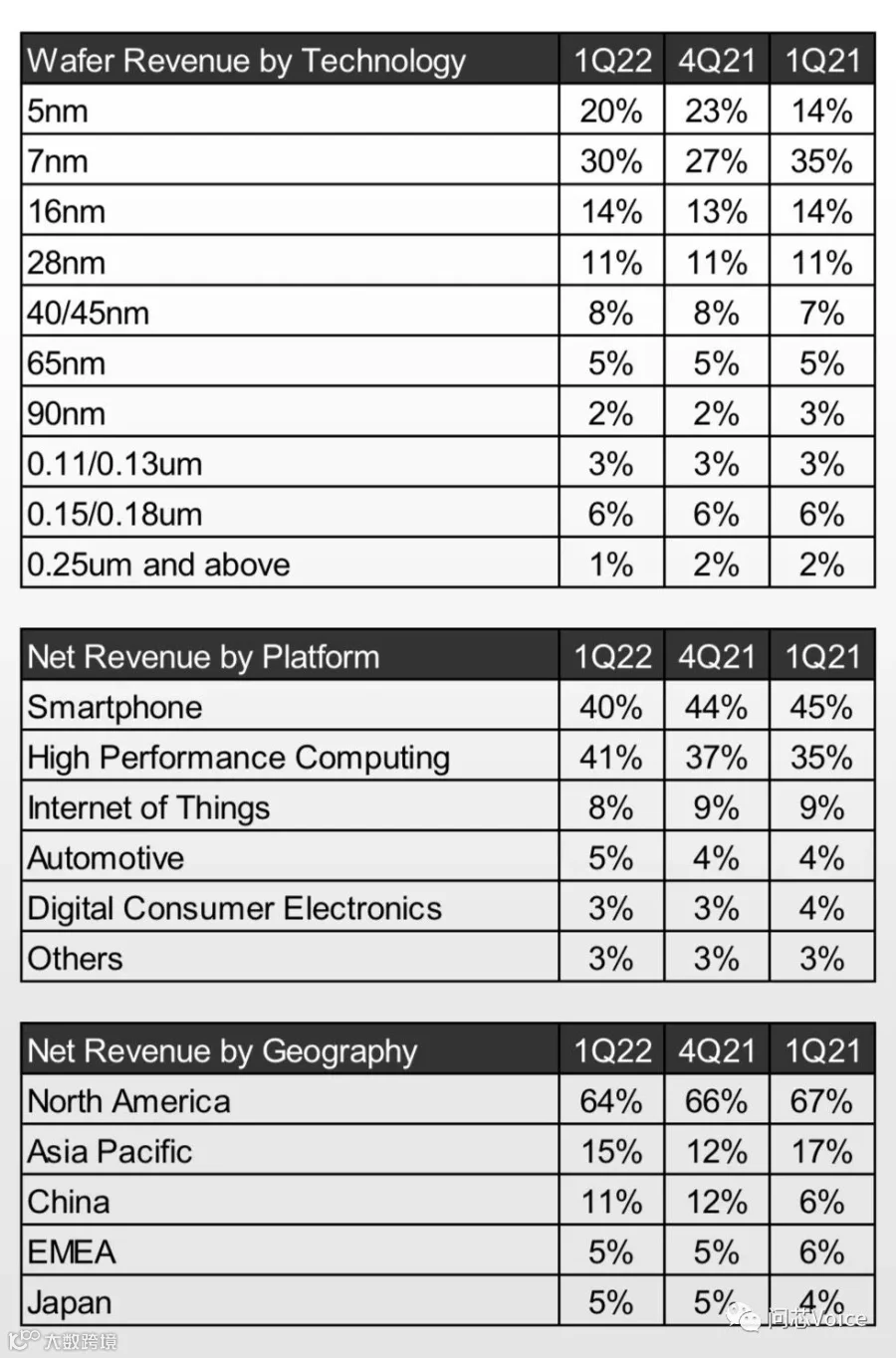

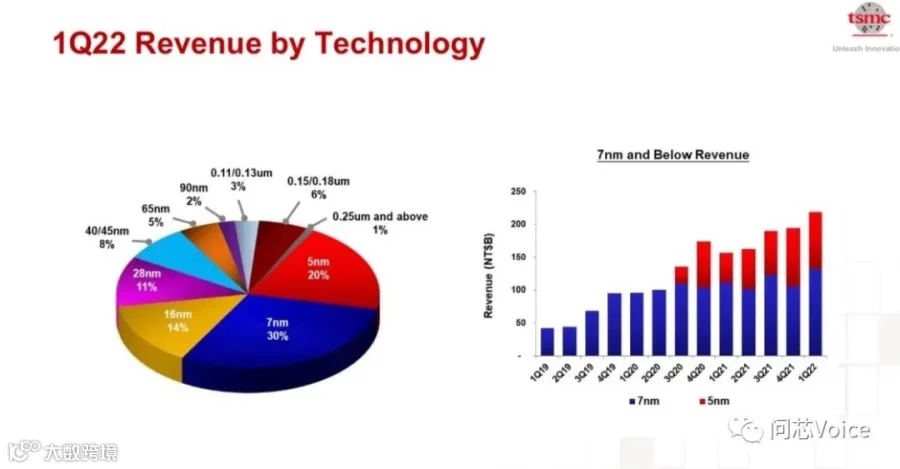

N3(3nm制程):使用FinFET晶体管架构来提供最成熟的技术、最高性能、最佳成本的解决方案。台积电的 N3 时程没有改变,预计受 HPC 和智慧型手机应用所驱动,将在 2022 年下半年量产,并具备良好良率。再者,相较于 N5 及 N7,N3 量产的第一年,会有更多新的产品流片。

N3E:3nm 制程家族的延伸,具备更佳效能、功耗和良率,量产时间计划在 N3 量产后一年进行。

N2(2nm制程):目前研发进度符合预期,是采用新的晶体管架构,台积电强调 N2 会以最好的成本结构来延续技术领先地位,预计 N2 会在 2025 量产。

整体来看,在台积电今日的投资人会议上,各方对于许多不确定性议题有较多疑问,包括设备交期、材料短缺、通货膨胀、需求不彰的。

魏哲家认为,尽管近期总体经济有许多杂音,但对于公司立场,来自 5G 和高性能运算 HPC 相关应用的产业大趋势未有改变,更多终端产品的硅含量会大增。若要说有什么不确定因素,那会是政治因素。

魏哲家再次强调,2022 年将维持产能紧绷现象,台积电的营运持续成长的一年,以美元计算,今年营收将成长 15~19%。

在库存水位水面,台积电也重申 COVID 疫情对供应链产生冲击,以及地缘政治局势紧张所带来的不确定性影响,预期供应链相较于历史季节性库存水准,持续在高水准的库存水位,并将延续较长的时间。

展望第二季营运,台积电预测营收在 176~182 亿美元,在费用控管得当、新台币贬值等因素下,毛利率预计将冲上 56%~58% 之间。