本土制造业保持23%的增长率,集成电路制造的平均年化增长率却不足6%。印象中内资企业的制造突飞猛进,但是其增长速度远远低于外资企业……

11 月 2 日,第 24 届 2021 年中国集成电路制造年会暨供应链创新发展大会在广州举行,中国半导体行业协会集成电路分会理事长、中国集成电路创新联盟副理事长兼秘书长叶甜春在高峰论坛发表主题演讲。围绕我国制造业及集成电路产业在十三五期间的发展,叶甜春分享多个值得关注的产业现象。

产业当前热议本土装备、材料,叶甜春指出,过去两三年,大量本土装备品种共计 123 种本土材料进入本土生产线。他也向本土装备、材料企业提出建议:未来应该要长期、规模订单,发展重点也应该从单品研发转向规模化运营。

回顾十三五进展:制造业稳增23%,代工增长不足6%

十三五期间,制造业整体有近 20% 的年化增长率。到 2020 年,整个产业的销售额已经达到 8848 亿。

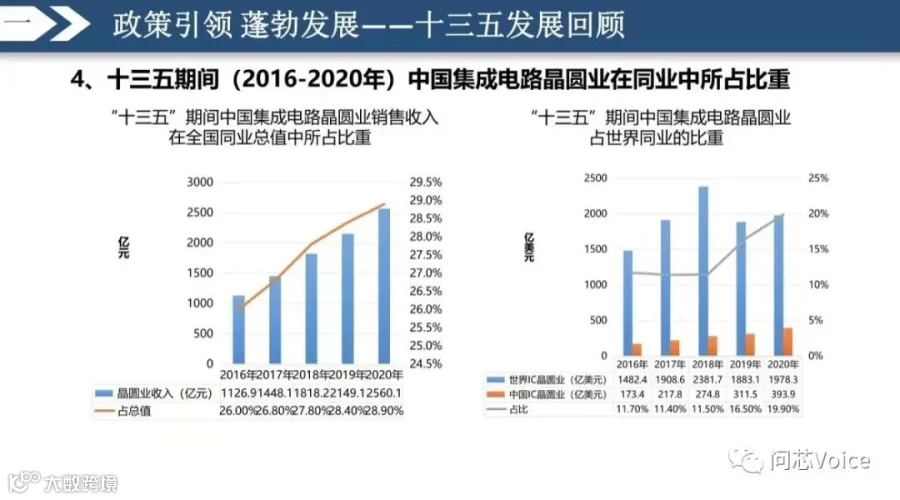

其中,制造业保持 23% 的增长率,2020 年实现 2560 亿,同时制造业在全行业的占比逐年提高到 28.9%。在全球同业中的比重,取得较大进展,从不足 5% 提升到 19.9%。

到 2020 年,全球前十大制造企业包括三星中国、英特尔中国、上海华峰集团、华润微电子等。

按照企业类别来看,内资企业的占比在 2016~2020 年大幅下降,占比下降到 27.7%,外资企业从 49.1% 提高到 61.3%,台资企业从 6.9% 提升到了 10%。

叶甜春指出,这意味着行业在增长,内资企业的制造也在增长,但是增长速度远远低于外资企业和台资企业。

按照区域来划分,我国的产业中心、重心是长三角,还有京津冀、环渤海地区、中西部。占最高的比例是长三角(44%),京津冀提高到 14%,包括武汉、成都、重庆等山中西部地区从原来31%提高到了 39.2%。珠三角地区制造业刚刚起步,整体占比只有2.8%。

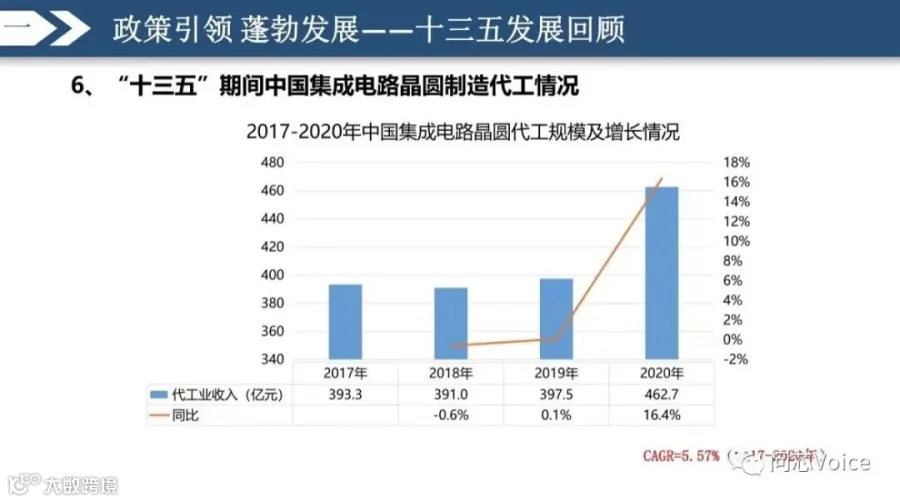

集成电路代工领域的增长速度,过去几年的平均年化增长率只有 5.57%,不足 6%。对比过去五年大陆本土制造业增长率达 23%,这是一个值得关注的地方。国内的 IDM 比例还很小,随着 IDM 规模增长,集成电路制造业会有较大结构性转变。国内代工企业数来看,从原来的 5 家增加到了 10 家。

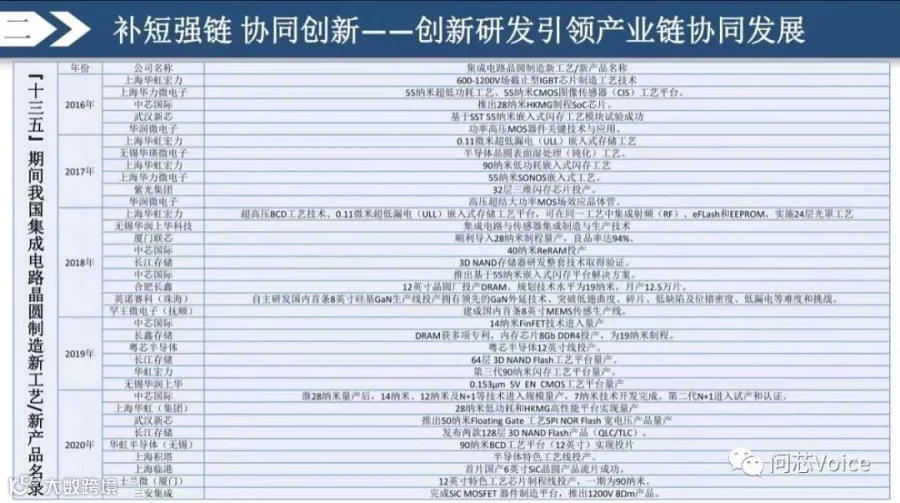

十三五”期间,集成电路晶圆制造节点持续向前推进。12 寸的主流技术,14nm 量产,7nm 进入试产阶段。早起布局的特色工艺稳健发展,十多年前支持的 8 寸、12 寸,尤其是 8 寸企业的特色工艺产品市场竞争力大幅度提升。

特色工艺产品种类趋于丰富、品质在提高,并开始具有国际的竞争力。同时主流逻辑工艺也随着新的工艺品种、品类的开发挖掘,市场竞争力逐步提高。

本土装备、材料起飞,本土装备销售占比有望突破10%

近年制造业在重重压力之下取得较大发展,本土装备、材料、零部件也迎来机遇且发出较大声量,叶甜春围绕这些市场分享其观察。

叶甜春指出,本土装备开始进入快速发展时期。获得国家专项十几年支持之后,集成电路制造装备大类的研发布局已经完成,细分品种也在不断丰富。

现在看到的有些缺项装备,其实是细分品种。本土零部件的配套能力也正在逐步完成,企业销售连续增长,2020 年达到了 240 亿,加上泛半导体装备和集成电路装备,销售收入达到 107 亿,同比增长了 48.6%,预计今年增长率会超过 50%。

十一五、十二五期间,本土装备还处于研发阶段和用户考核阶段,装备品种非常少。而在十三五期间,逐渐通过用户考核之后,随着市场机遇的到来,销售收入大幅增长,集成电路装备年化增长率达到了 38.77%。

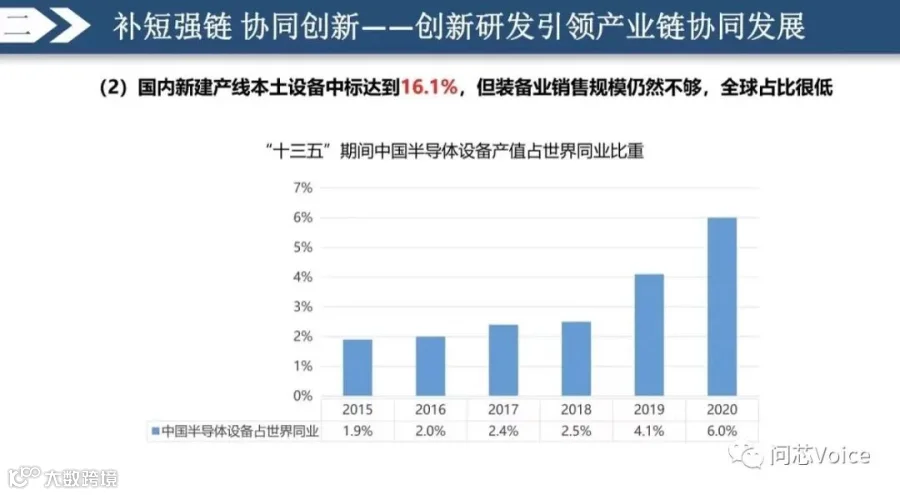

基于最近的统计分析,本土新增的装备中标率已经达到了16%,最近可能会超过 20%。我们在全球集成电路装备业中的占比依然很低,2015 年只有 1.9%,做到如今的 6%。一大变化是,我们不再仅仅关注单品或者某个产品线,相信销售规模很快超过 10%,甚至达到 20%、30%。

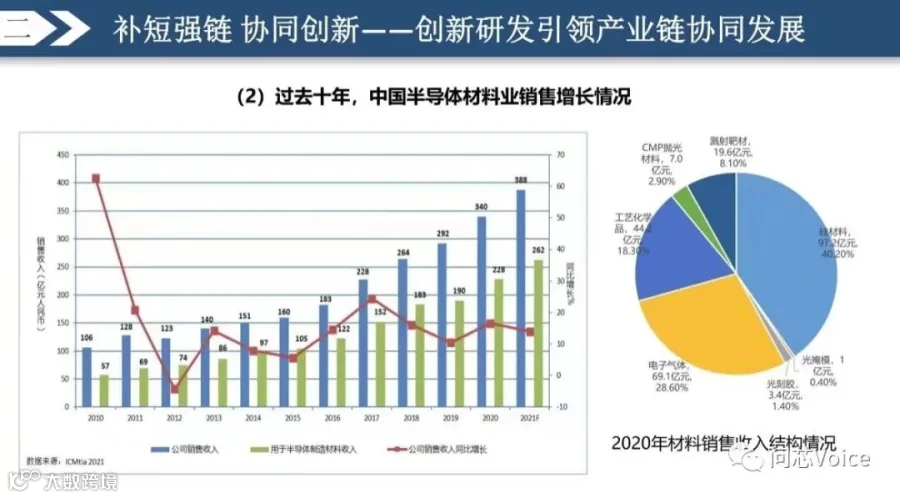

集成电路材料细分可以做到 2000 多种,归类粗一点可以做到 220、230 多种,大类有 8、9 类。

大类有了以后,细分品种在完善。过去 2~3 年,产业观察到大量的装备品种、123 种材料进入本土的生产线。

本土半导体材料销售收入,市场占比达到 38% 左右,材料销售已经接近 400 亿。硅片 8 寸、12 寸占比是比较高的,符合全球行业占比。

电子气体是我们做得比较好的,占比比较高的,工业化学品和板材也做的比较好。要注意的是,本土抛光机占比非常小,结合全球行业来看,占比不应该这么低。

装备、材料企业要向用户要长单,企业最终都要考虑市场占有率

叶甜春指出创新发展的几点问题并提出建议。

第一,过去十几年建立的半导体产业体系还有很多非常弱的东西。面向“十四五”,甚至是 2035 年,我们要坚持不懈地解决问题。现在大家形成共识,我们要从系统应用、芯片设计、制造装备、材料方面协同发展。

制造领域企业对装备、材料的带动非常大,但是现在的进展远不及目标,思想、观念、发展的理念、机制体制和政策的支持都需要做。

第二,芯片制造本质属于制造业,基于庞大产业链,装备和零部件,材料和软件工具始终是核心基础和焦点。围绕供应链安全,我们以前抱有幻想,吃了亏,所幸在国家重大专项的支持下做好了一些布局和研发。接下来哪怕国际形势变化,我们自己做的成本高一点,也必须坚持不懈做下去。

第三,本土供应链的发展,已经由点、线变为面,未来的行业、企业要考虑产品的市场占有率,长期的订单。

具体而言,下一阶段的重点不再是单品的采购,我们的装备企业、材料企业要面向用户要要长单,而且要订单的比例。以前说市场占有率是奢侈,现在单个品牌可以做到 50~60%,最终每个企业都要开始考虑市场占有率。

第四,装备、材料、零部件的企业,未来的发展重点从单品研发转向规模化运营。拿到长期、批量订单之后,产品一致性、稳定性,批量生产的管理和品质的管理,对客户的服务保障能力,以及零部件原材料,供应链的管理,都会成为供应链企业发展战略的考虑。

现在我们企业销售几个亿、十几个亿、几十个亿,我们的目标是把单位从人民币换成美元,相信这是未来五年、十年大家能达到的目标。

第五,“卡脖子”总是有的,没有一个国家能把供应链做得那么全。所以我们要通过特色创新,建立局部的优势,成立反制手段,从而竞争制衡。最终要考虑在全球化环境下开放合作。面临逆全球化,我们要发挥中国市场的潜力,通过创新合作,重新打造一个合作共赢,不受地缘政治因素影响的全球化新生态。

第六,企业竞争越来越激烈,研发以及要求越来越高,各级政府的研发支持就变得非常重要。国家新的中长期规划还没有启动,行业担心的空窗期已经出现了,不进则退、慢进则退的局面正在发生。他呼吁地方政府,企业股东给投资企业松绑以及国家层面的努力。

第七,面向中长期要考虑技术路径、产业模式的创新。

演讲最后,叶甜春提出两点建议。

一是解决供应链安全、自立自强的问题; 二是要解决供给的问题,通过特色创新打造新的全球产业链。

以中国市场引领全球市场,重塑产业链是我们的机会。面向应用、面向产品去搞技术创新,形成特点,是我们的出路之一。

比如全球的产品 70% 都是 IDM 来做,需要探索两种模式之外有没有新模式。先进制程持续往前走但是越来越难,要求我们进行路径创新。集成方法从平面到三维,这需要我们从器件结构、工艺材料设计方法学上去做路径创新。

我们还要关注新的制造,比如 FDSOI 开始显现优势,它在制造上的要求要优于平面,适合中国已有的装备、材料产业链,未来我们能不能打造一个新的生态来做这件事情。