中国闪存市场峰会CFMS 2023今日正式揭幕,CFM闪存市场总经理邰炜分享一系列对于DRAM和NAND Flash存储领域的看法。邰炜指出,2022年全球存储市场规模下降15%,结束了连续两年的上涨。其中,NAND市场规模 600亿美元,DRAM市场规模约 790亿美元,2022年NAND生产量达到6100亿GB,DRAM约1900亿GB,总体分别上涨6%和2%,这样的增幅创下历史新低。

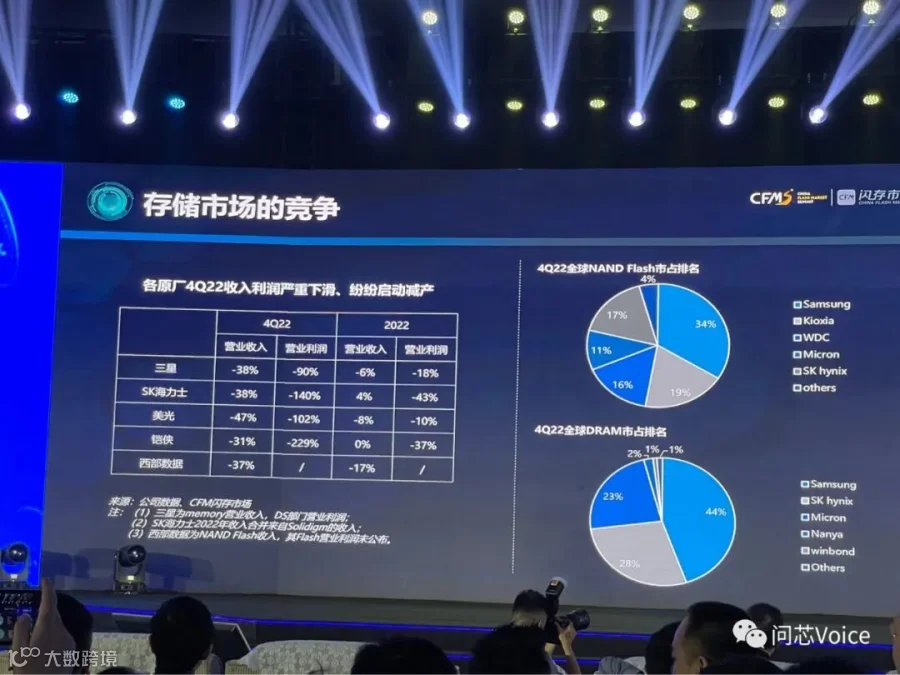

经历2022年价格下跌,很多存储厂商受到重创,自2022年第四季度起,有许多NAND Flash供应商更出现亏损,因此传出许多原厂开始或主动或被动的进行减产动作。

从2022年第四季来看,NAND Flash全球市占率中,排名第龙头的三星占34%、铠侠占19%、西部数据16%、美光11%、SK Hynix 17%、4%其他。 DRAM全球市占率中,前三大为三星44%、SK Hynix 28%、美光23%。

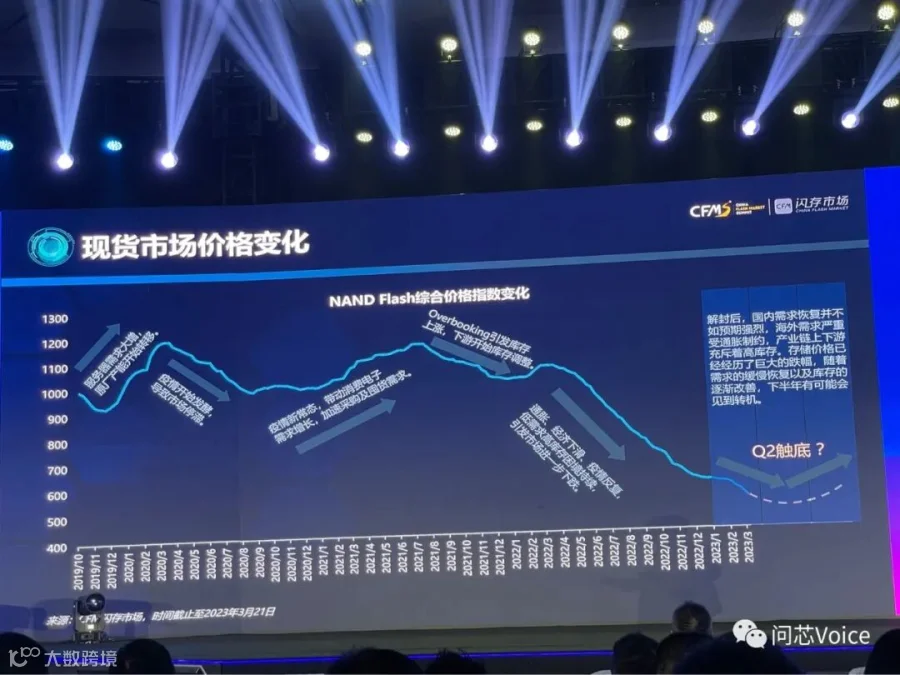

邰炜在盛会中回顾了过去几年存储产业的变化。 2020年2月~9月期间,疫情让需求出现停滞,价格也呈现下滑,但同时疫情也带动线上经济蓬勃发展。许多终端企业、服务型企业开始大规模采购囤货,一直到2021年9月左右,因为结构供需失调等原因价格再度开始走跌。在进入2022年第一季后,因为疫情封控、全球经济不景气、通膨等因素,NAND价格再度进入全面下降,现在就乎是回到了原厂的成本价。

今年第一季解封后,原本预期国内消费性市场会有报复性反弹,但没有发生,看来大家都选择原谅而紧缩消费。经历时间不短的价格巨大跌幅后,闪存市场仍看好NAND Flash价格在第二季度会是这一轮的最低点,预计第三季逐渐走到供需平衡后,有机会迎来新变化或是增长。

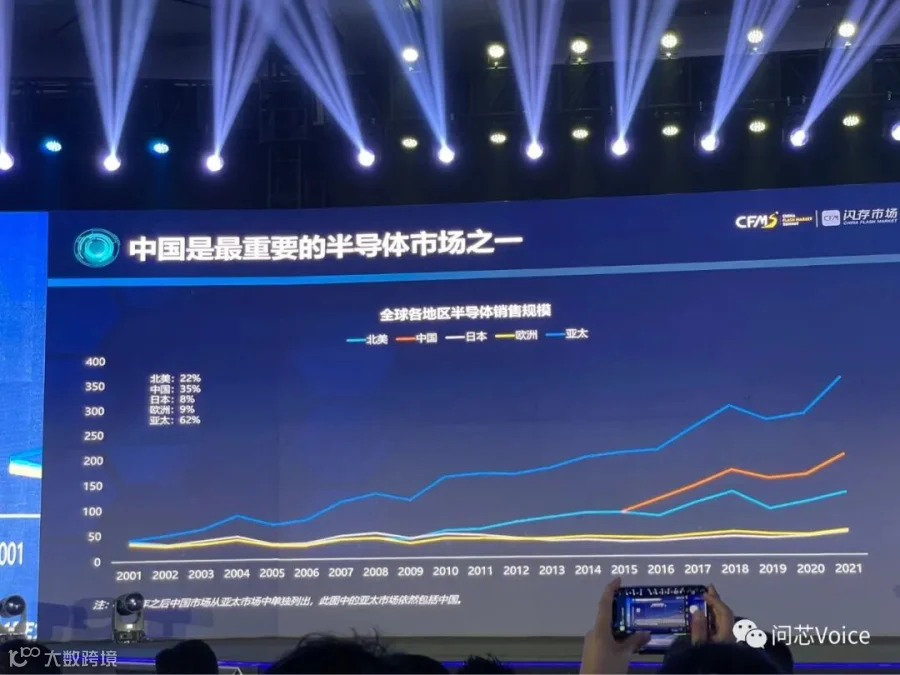

在全球各地的销售规模中,即使有地缘政治因素,中国市场占到全球的份额越来越重,已达到35%,其次是北美市场22%。

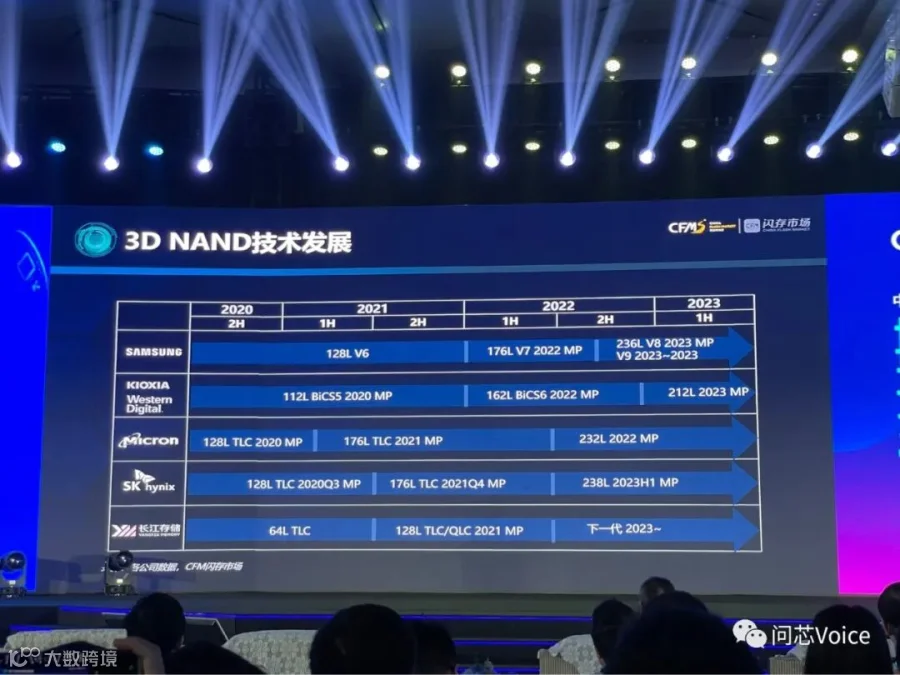

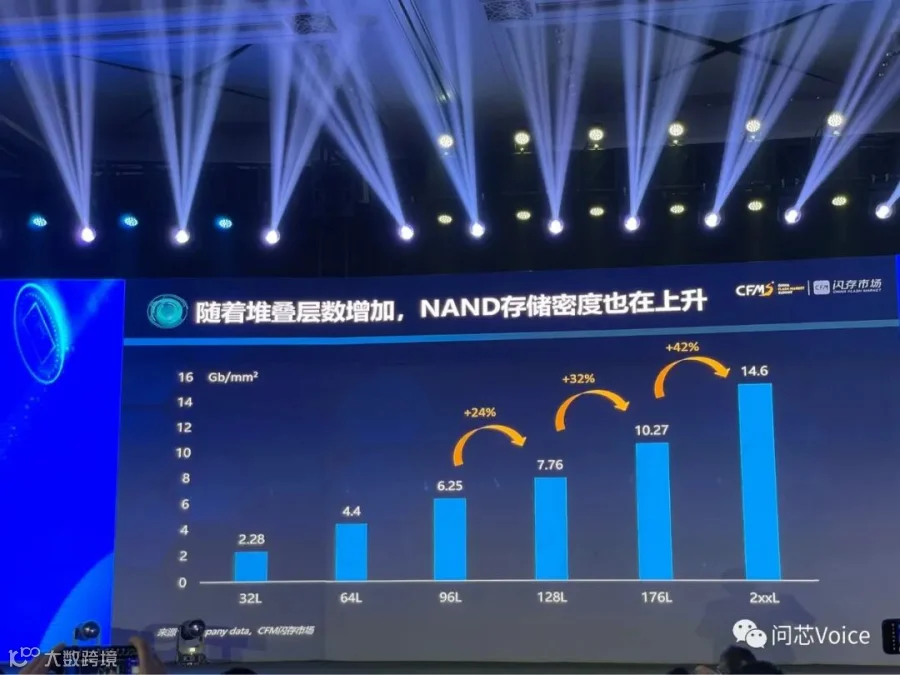

在3D NAND技术进展上,去年各厂进入200层技术,和上一代176层相比,整个存储密度提升超过40%,继续推动着存储向大容量发展。

再来看DRAM技术发展,半导体制程技术往前推进已经看到瓶颈,未来DRAM技术突破可能会寻求导入EUV设备,或是业界也在开始探讨3D DRAM或者先进封装。

其他像是近期爆红的Chat GPT也对高带宽HBM芯片需求大增,HBM可更大能力满足大型算力的要求。

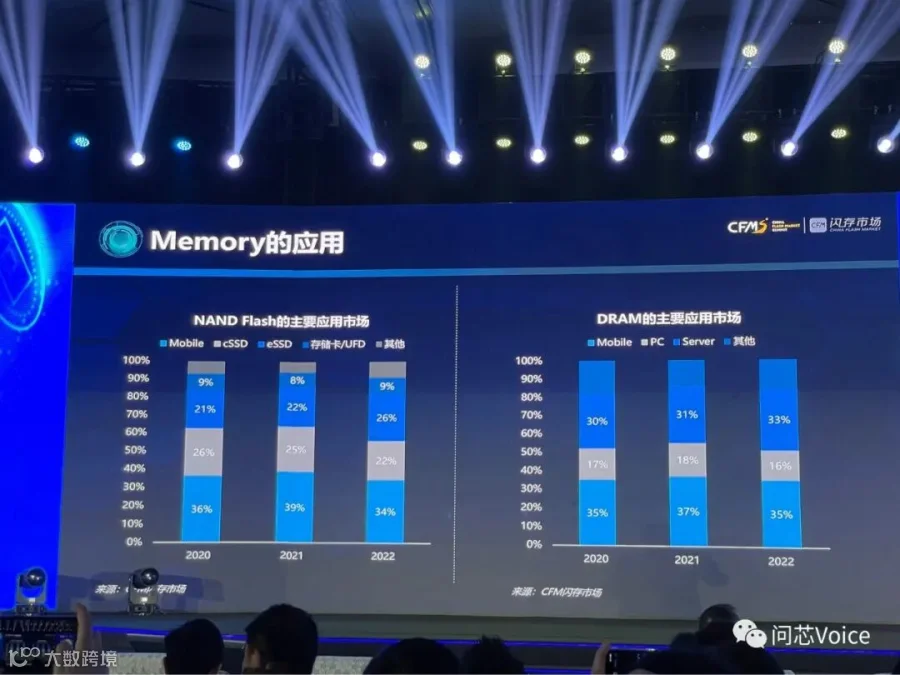

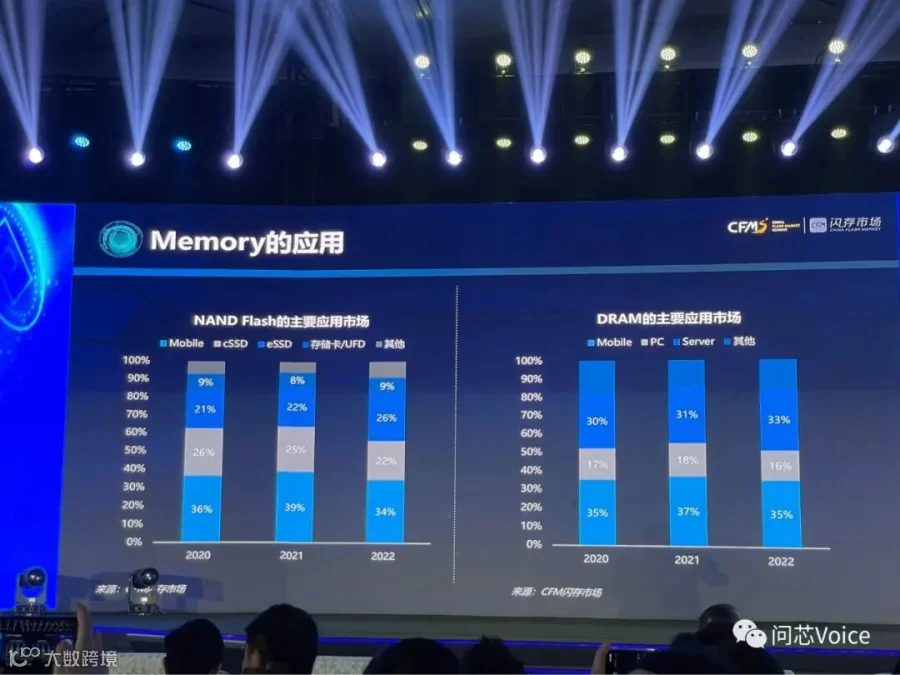

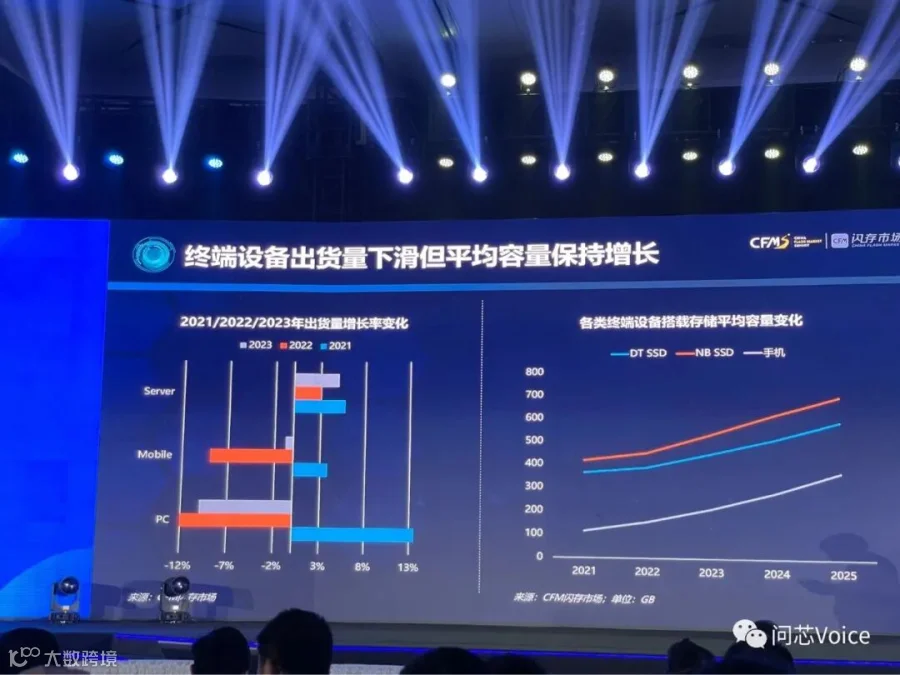

在存储的应用上,目前手机、PC、服务器是三大块主力应用市场。预计今年手机市场销售量仍是下滑;PC大概在2.7亿,服务器大概在1400万量。

整体来看,终端产品的数量上可能会下滑,但存储容量是倍数增长。举个例子,3月份有很多手机厂商发布的最新手机,中高端机型开始迈入512G,也有一些厂商的产品会开始进入1T容量; PC今年全面进入512G和1T时代,会以1T高容量为主; 在服务器方面,平均容量也在快速的向上发展。

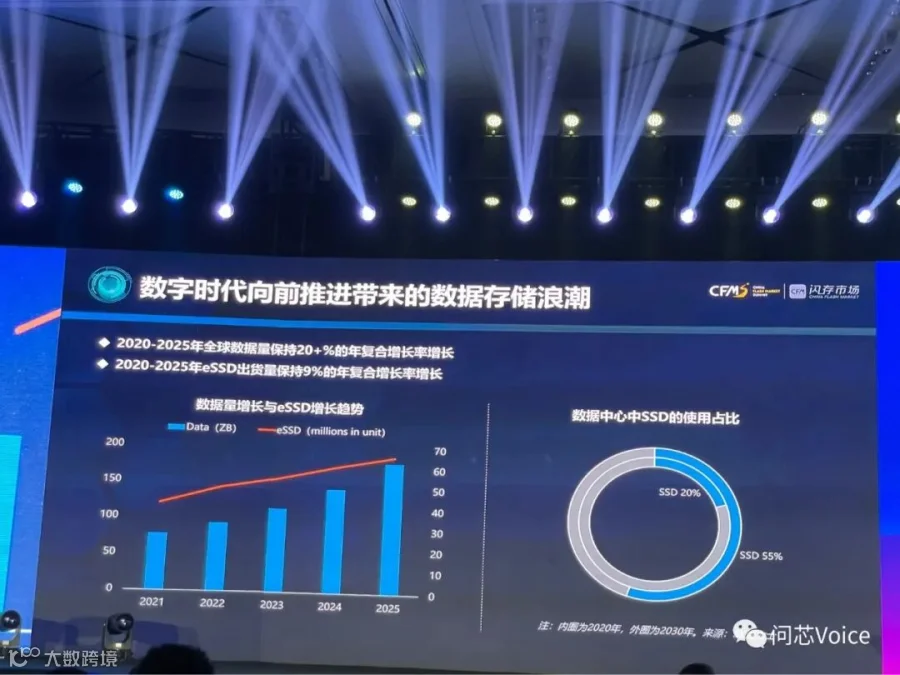

谈到存储产业,这几年最重要的趋势是云计算带动的数据中心商机,尤其数据中心在疫情以来,是所有存储器厂商的产能消化应用,且客户非常集中,成为存储大厂们的必争之地。

2020年~2025年全球的数据增长量一直保持20%的年复合增长率,其中企业级的eSSD将保持9%的年复合增长率,而数据中心使用的比例将从2020年的20%提升到接下来的55%。

中国市场企业级SSD方面,去年互联网企业的云端服务器业务稍微下滑,但是运营商接棒增长。光是2022年上半,三大运营商的数据增长量就超过了100%,下半年持续增长。

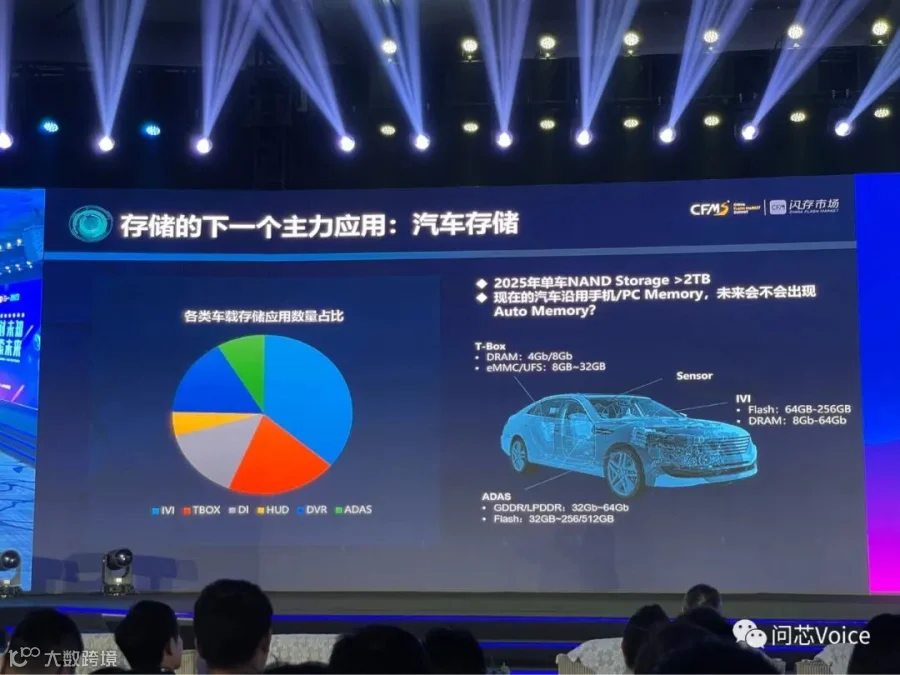

车用存储上,预计到2030年将超过200亿美元规模,其中最大的推动量是来自ADAS。汽车存储需求不仅是车载智能芯片的需求提升,其他如车载的T-BOX、GW、液晶屏、DV和ER等也都提出了本地化的存储要求。

随着智能驾驶从L1到L5,对存储的标准会越来越高,预计到2025年,每台车用到的NAND比例将超过2T,而且很多的汽车里面的存储现在还是用通用memory,未来是否会有专用memory出现,是值得关注的趋势。

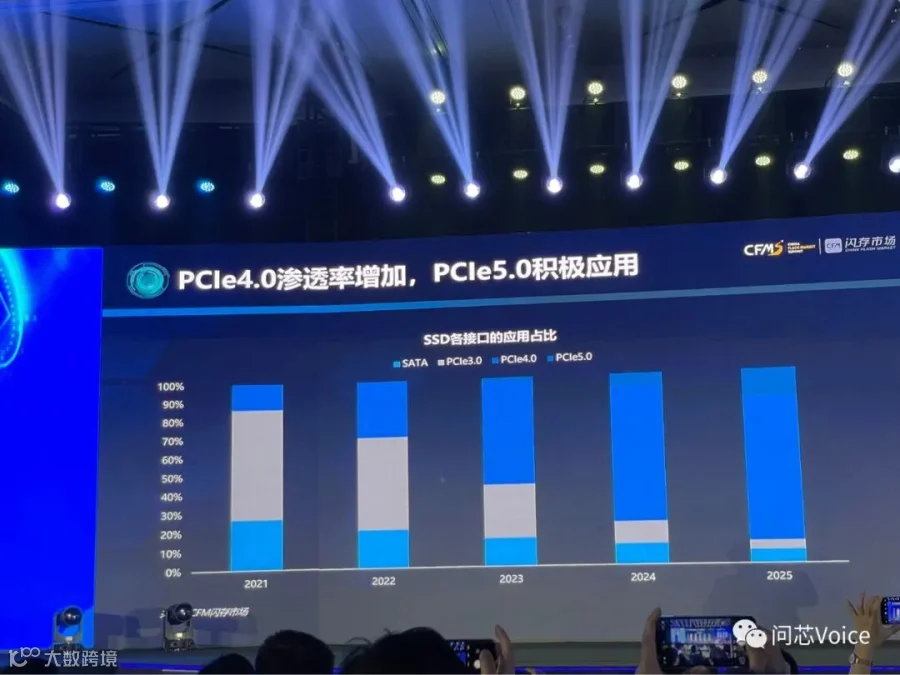

在SSD接口方面,今年绝对会是PCIe4.0的主流,PCIe5.0目前的问题是投入成本比较大,且需要在一些大容量上才能更好的体现技术特征。

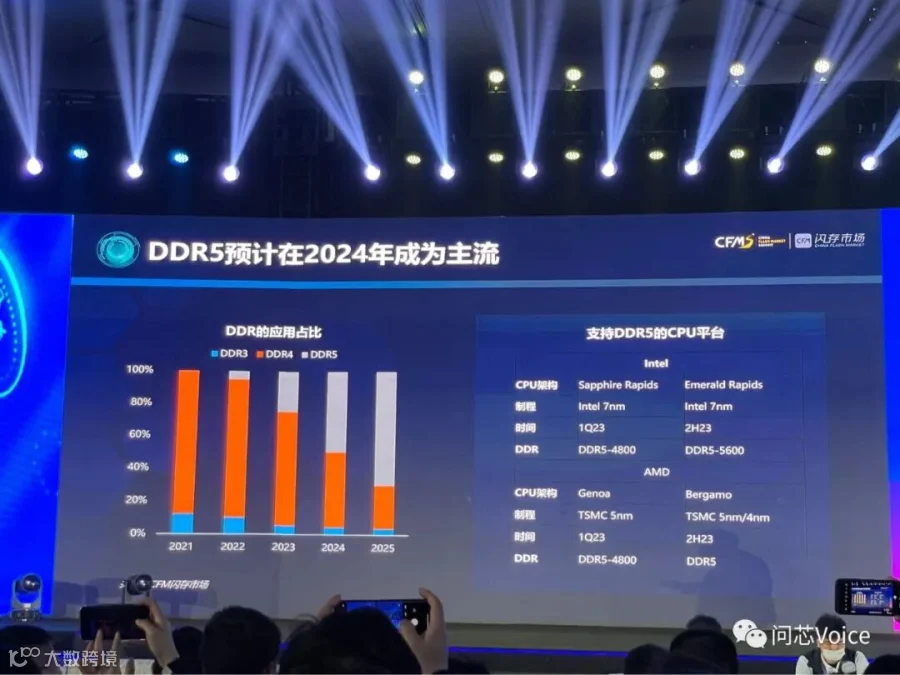

在DDR5方面,去年因为英特尔平台的延缓,DDR5市场渗透率大概约5%,随着今年英特尔的芯片发布,预计2025年DDR5有机会成为市场主流。