2023年第四季(截至2023/8/31):

-

营收:40.1亿美元 (年减 40%) -

毛利率:-9.1%(去年同期为40.3%)

-

净亏损:11.8亿美元 -

每股盈余:-1.07 美元 (去年同期为 1.45 美元)

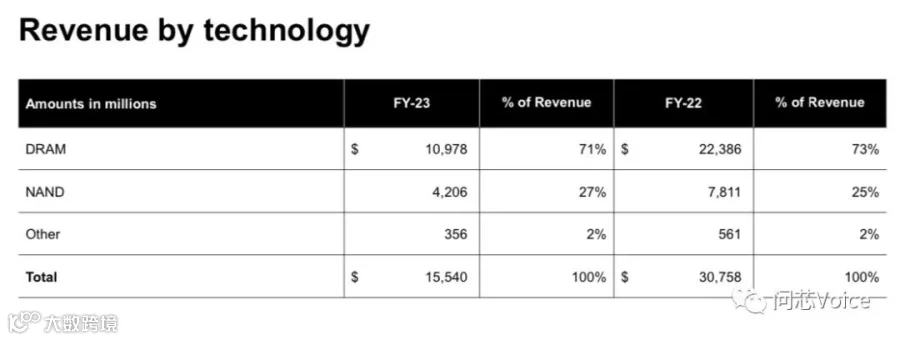

营收:155.4 亿美元 (年减50%)

毛利率:-7.7%(去年同期为45.9%)

净亏损:48.6亿美元

每股盈余:-4.45 美元(去年同期为 8.35 美元)

营收:42亿~46亿美元

每股盈余:-1.00美元至-1.14美元

以2023年4Q来看,DRAM产品线贡献28亿美元,环比增加3%,占整季营收比重69%,单季位元出货量增加约15%,平均售价ASP下跌7~9%。

以2023全年来看,DRAM产品线贡献110亿美元,占全年营收比重71%,全年DRAM产品线营收下滑51%。

-

以2023年4Q来看,NAND Flash产品线12亿美元,环比增加19%,占整季营收比重30%,位元出货量增加约40%,平均售价ASP下跌约15%。

-

以2023全年来看,DRAM产品线42亿美元,占全年营收比重27%,全年DRAM产品线营收下滑46%。

美光首席执行官Sanjay Mehrotra表示,公司在2023年是充满挑战的一年中,完成了多个目标包括:推出1ß (1-beta) DDR5 和LP5XDRAM产品目标、送样HBM3E,以及在数据中心、客户端和消费市场推出232层NAND SSD产品。

-

PC和智能手机:库存消化至正常水位 汽车:多数客户库存水位正常

数据中心:客户库存仍待改善,预计要到2024年初才会恢复正常。

-

在数据中心领域,传统服务器的需求仍旧低迷,而AI服务器的需求持续强劲。数据中心的基础设施运营商已将预算从传统服务器转移到价格更高的服务器,预计服务器的总出货量将在2023年下降,这是自 2016 年以来首次同比下降。不过,美光也预计服务器的总出货量将在 2024年恢复成长脚步。 美光进一步指出,AI和传统服务器的内容都会成长,且相较于传统服务器,AI训练服务器的DRAM和NAND含量明显更高,技术复杂度更高,隐含更大的产品价值和获利能力。 -

美光专为生成型AI工作负载的HBM3E目前已获得英伟达认证,预计将于2024年初开始生产HBM3E 的生产,2024财年大量贡献营收。