商业性地质勘查是矿业可持续发展的基础,大力发展市场化、商业化地质勘查,走勘查、开发一体化之路,是中国未来矿业发展主要趋势,研究总结矿业发达国家勘查投融资模式与机制,对我国具有一定借鉴意义。

王瑞江(2008)认为,世界矿产勘查态势的显著特点之一是,商业性勘查融资渠道和融资方式呈多样化趋势。除财政资金外, 银行贷款、企业自有资金、个人资金、跨国资金都已成为商业性勘查的重要融资渠道,而且企业还可以通过各种不同的融资工具组合和融资工具创新来拓宽融资渠道。Gordon J,Bogden (2001) 总结了加拿大初级勘查公司的权益融资方式,包括合资协议(joint venture) 模式、分段购买持有模式(earn in )、销售或者利润分红权融资模式(royalty sale)、私募股权模式( private equity )、税收优惠的流通股票模式(flow through financing)等。尹筑嘉(2007)认为,发达国家矿产勘查项目融资方式早已实现了以市场融资为主,矿产勘查所需的资金主要来源于风险投资、债务融资和公开上市等方式。郝 芳,刘玉霞(2003)指出,现代勘探实践已发展了复杂的协议(合同)形式和方法安排在不同的矿业公司之间分享矿权持有者的权利,分担其义务和债务,Joint Venture(联合风险勘查协议)、Option(矿产勘查买卖选择权协议)等都是国际通用的做法。

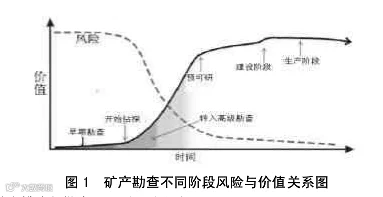

商业性矿产勘查所处的不同阶段,其风险与不确定性因素各不相同,总体而言,越在前期,风险越大,越在后期,价值越高。一个矿业项目勘查开发项目,具有明显的风险与价值周期分布曲线,如图1。

矿产勘查投融资模式与勘查项目所处阶段密不可分。Dennis Buchanan; Val Brophy(2009)总结了国外初级勘查公司不同项目阶段的投融资模式:(1)当项目只处于早期勘查,风险和不确定性都较大时,可以采用私募(private placements)和风险投资(venture capital)等方式融资;(2)当项目进入钻探评估阶段(高级勘查),项目风险适中,此时融资可采用合资协议(Joint Venture)等结构化融资;(3)当项目进入拟开发阶段,此时重点进行项目可行性研究,项目风险相对较低,则可采用债务性及其他市场化融资。此外,国外勘查投融资的一个突出特点是,即使勘查公司只有一个项目,且项目仅处于早期阶段,也有可能通过上市来募集资金。

国外矿产勘查投融资主体包括分为大型矿业公司、中型矿业公司、初级勘查公司。

大型矿业公司通常指销售收入5亿美元以上的矿业公司,往往具有足够财力,支持每年投入的不同勘查开发阶段的项目组合。

中型矿业公司的销售收入一般在5千万-5亿美元之间,其投融资策略一般与大型矿业公司较为类似,只是规模能力有所不同。

初级矿业(勘查)公司的产业特性就是公司或者项目自身通常不具备马上产生现金流的能力,必须通过融资以进入到下一发展阶段。其中大中型矿业公司往往涉及的是对矿产勘查项目的投资,大量勘查初级矿业(勘查)公司往往是勘查融资的重点。

按不同投资主体对矿产勘查投资策略及风险偏好不同,国外可将勘查投资主体分为:

风险资本、夹层资本、债权性投入三种,其中,

风险资本不仅包含专业风险投资,也包括愿意投资此阶段的其他各种单位及个人投资者,其对勘查项目的投资一般采用风险投资的模式;

结构化资本(夹层资本)的通常理解是条款化、一定条件下可以实施债权与股权相互转化、可根据项目进度及风险识别相机抉择的一种投融资策略,其风险偏好往往介于风险资本和银行资本之间,其对勘查项目的投资往往采用合资等结构化的投资模式;

债权性投入主要是银行等资本,其主要投资即将进入开发阶段的项目,往往采用项目融资的投入模式。

国际上,矿产勘查投融资的一个重要模式与途径是通过金融市场-勘查资本市场,如加拿大、澳大利亚、英国、南非等国家证券市场中,都云集众多来自全球各地、从事矿产勘查的上市公司,堪称矿产勘查资本市场。

表1 全球主要矿产勘查资本市场情况

证券交易所 |

加拿大多伦多证券交易所 |

澳大利亚 证券交易所 |

伦敦证券交易所 |

南非约翰 内斯堡 |

||

主板/创业板 |

TSX |

TSXV |

ASX |

LSE |

AIM |

JSE |

矿业上市公司市值(截止2009年6月) |

2640亿 加元 |

139亿 加元 |

2330亿 加元 |

3145亿 加元 |

129亿 加元 |

N/A |

矿业上市公司数量 (截止2009年6月) |

334家 |

1084家 |

653家 |

37家 |

150家 (以后有退市) |

38家 |

矿产勘查上市 公司数量 |

约70家 (截止2009年7月) |

约800家 (截止2009年7月) |

约500家 (截止2009年6月) |

几乎无 |

191家(截至2008年7月 ) |

略 |

来源:根据交易所披露信息与报告整理

这些勘查上市公司中,有相当部分还未实现盈利,且需要持续将募集资金投向各阶段矿产勘查。也有的勘查公司同时在两个以上证券市场上市融资。正是以上国际金融市场勘查板块的高度发育,使得资本市场融资成为国际矿产勘查投融资的主流模式。

此外,金融制度、金融工具的创新都对勘查投融资起到巨大促进作用,以下各章节有关具体勘查投融资模式中,几乎每一模式都有相应的金融制度与金融工具作为支撑。

前文提到,由于国外服务矿产勘查的金融市场高度发育,争取资本市场上市融资以成为众多勘查公司融资的首选,只要能达到上市融资条件,都尽可能通过上市来募集资金。具体说来,国外勘查公司上市融资享受到了国外金融市场各种融资模式的便利,如首次公开发行与二次发行、资本市场私募、发行认股权证方式、股票期权等。

(1)首次公开发行与二次发行与国内没有特别之处。

(2)资本市场私募则与国内有很大区别,国外(如加拿大)资本市场私募(privite placement)大量发生在公司上市后,具有多笔数、少监管、少信息披露的特点。以加拿大创业板为例,2003年-2008年,其全部上市公司私募融资占到总融资模式80%以上,可见资本市场私募是国外资本市场重要融资模式。Alberto Migliucci(2009)指出,私募配售市场(资本市场私募)在过去4-5年内的成熟度已经大幅提高,私募配售市场提供了有别于传统银行和债券、资本市场的另一个融资渠道。而2006年,美国三大证券交易所私募配售集资金额1620亿美元,超过IPO集资。

(3)发行认股权证方式融资,也是国外金融市场的一大特点,认股权证英文为“warrant”,是持有人在一定时期(如一年),以预先设定的价格认购一定数量股票的权利。认股权证是一种选择权,到期可以认购,也可以不认购,往往与发行普通股一起发行,称为认股权配售。通过认股权证这种时间、制度、及选择性协议安排,可以有力地规避勘查投资的不确定风险,避免更大的投资损失。

(4)发行股票期权(stock option)各国类似,主要应用于公司内部员工及管理层。股票期权在激励的同时,也实现了一定的融资,对勘查公司而言,这一制度有更好的契合性,可以鼓励勘查公司上下一致,齐心协力找矿,一旦好的结果,大家都会受益。

通常广义来讲,私募股权(PE)包含了风险投资(VC),涵盖相当广泛,其投资主体既包含专门从事私募股权及风险投资的机构投资者,也包括公司、个人等各种符合私募或风投特点的投资人。其中,有的侧重于早期勘查阶段的投资(更属于风险投资偏好),有的侧重于高级勘查阶段的投资(如私募股权基金的投资偏好)。除了上市融资之外,此种融资模式相当普遍。在私募或风投中,一个重要模式是成立基金,即风险投资基金或私募股权基金。

风险投资(VC):全球来看,一般风险投资基金对矿产勘查的投资并不十分普遍,因为勘查投资往往需要一定产业经验。相比之下,政府支持的政策性矿产勘查风险投资基金却比较盛行,这是因为早期勘查风险较大,需要一定的政府公益投资或政府引导投入。比如南非矿业开发协会(SAMDA )2005年向南非财政部撰文《促进设立矿产勘查风险投资基金》,迫切希望南非财政部支持矿产勘查风险投资,建立合作基金与资源开发投资银行。另外,由一般商业性与政府公益性合作的混合基金在矿产勘查领域也比较流行,如 Anglo Khula 矿业基金,由南非大型矿业公司与隶属于南非贸易与工业促进部的金融机构合资组成,旨在解决中小矿业公司钻探勘查资金困境问题。

私募股权(PE):国际上矿产勘查私募股权基金作用与影响十分突出。从发达国家金融环境来看,针对各行业的PE基金已发展成为仅次于银行贷款和IPO的重要融资手段。根据统计,全球目前大概有3000家PE公司,其中专门从事矿产勘查的私募股权基金有多少?由于PE的非公开特性,本研究尚未得到权威统计数字,但从个案角度,全球活跃着众多从事投资矿业及勘查的PE,如:专注于非洲矿产资源投资的African Lion基金,旗下三支基金,股东来自欧洲投行、法国政府Proparco 、英国CDC Group 等,主要投资于初级矿业公司高级勘查、可研及开发阶段的矿业项目; Resource capital 基金,资金源于美国机构投资者的,成立于1998年,规模8.9亿美元,投资或收购全球勘查项目; Sentient 基金,加拿大背景,13亿美元规模,已投资全球15家矿业及勘查上市公司; PacificRoad 、Standard 基金公司,专注于澳大利亚勘查投资; CDC Group PLC,隶属于英国政府,属于基金中的基金; TheCanada Investment Fund for Africa,属于政府、民间联合投资基金等等。

另外,国际上一些境外大型多元化金融机构下设的直接投资部,其融资模式不需要象私募基金那样去募集资金,但在投资模式上,往往按基金模式操作,具有组合投资的特点。

张新安等(1999)指出,自20世纪90 年代以来,矿产勘查经济活跃,勘查公司有条件上市筹资,同时,发生了大量的探矿权市场交易,签订了大量的联合风险勘查协议(J/V)和矿产勘查买卖选择权协议(option)以及转出/转入协议(farm-in/farm-out)。方维萱,郭玉乾(2009)指出,在境外进行矿产勘查时,采用转移风险(寻找具有一定工作基础的项目) 、分担风险(合伙合资经营)、联合勘查(joint‐venture)和战略联盟等形式规避、管理和应对风险。依据找矿预测和风险预测之间权衡,决定勘查项目的进入或退出(farm‐in or farm‐out)。

国外合资协议(JV)模式与国内的“合资”有所不同,属于不同经济法律制度范畴。国外合资协议是指勘查投融资双方签订的联合风险勘查经营协议,通常联合风险勘查经营协议本身没有任何资产,没有收入,也没有利润,每个当事人都至少是联合风险经营资产的一部分法律所有人或利益所有人,每个参与联合风险经营的当事人可以按约定分配开采出的矿产品的产品(不仅仅是利润分成),分别独立核算,其法律形式可能是公司制,也可能是非公司或合伙形式。对于国外的合资协议,需要按该国的经济法律制度去理解。

此外,国外矿产勘查合资协议通常与勘查期权协议(option)与挣股权(earn-in)协议联合使用。

勘查期权(Option Agreement):又称选择权协议,分为买入期权协议和卖出期权协议。买入期权协议保证在协议期内买方(投资方)有按预定价格购买(或投资)的权利(通常投资人签订买入期权协议),卖出期权协议(Put Option Agreement)保证卖方(融资方)在协议期内有按预定价格出售(融资)的权利卖出期权协议(通常出现在矿产品交易过程中)。勘查期权模式已被全球矿业界广泛采用。通过勘查期权这一金融工具,给了双方一个进退取舍、相机抉择的机制,有利于避免投资风险。

挣股权(earn-in)协议:可理解为 “赢得”或者“进场”权,在挣股期内投资人100%承担勘查开发费用。通过该协议签订各种假设条件的一揽子挣股条款,使勘查投融资的合作模式更加结构化。

表2 合资协议联合期权、挣股权协议案例

协议类型 |

投资方(甲方) |

融资方(乙方) |

标的勘查区 |

协议要点 |

合资协议+挣股协议 |

Peruvian金属矿业公司 |

Minera Andes矿业公司 |

阿根廷南部Minera Andes公司旗下88,000公顷低温热液型金银矿勘查区。 |

合资协议签订后当年,甲方支付乙方40万美元(合资)。未来3年内,甲方投入勘查经费300万美元,即获得51% 股权(挣股)。此后,甲方每年还需投入至少40万美元,直到达到试验生产规模。甲方获得51% 股权后,乙方有权选择按比例追加投资,也有权选择不追加投入而将股权缩减至35%(选择权)。当试验生产完成后,乙方有权选择按比例追加投资,也有权选择不追加投入而将股权缩减至15%,直至生产设施建设完成(选择权)。 |

矿业领域权利金(royalty)内涵广泛,这里权利金融资(royalty sale)是指一种投融资方式,即投资人不以股权,而以未来一定比例矿产品分成、销售分成、或是利润分成的方式对勘查项目进行投资。Franco Nevada 公司是国际上专业从事矿产勘查权利金投资的典型企业,主要投资北美若干有色金属及贵金属勘查、开发。权利金投融资的机制特点,在于权利金投资人只承担增值收益,而不承担额外的风险(如企业经营风险、环境等或有负债)。具体来说,权利金投融资又可分为基于销售收入的权利金(如冶炼前销售收入净额NSR)、基于利润的权利金、基于产品分成的权利金等形式。此外,还可以设定最低权利金、最低预付权利金、动态权利金、封顶式权利金等各种条款,以约定双方权利义务。同样,国外权利金投融资模式也需要配套相应的金融法律制度,如国外有些国家法律许可权利金登记注册等。

上下游产业链(streaming)投融资模式与权利金投融资模式有类似之处,但更侧重于产品上下游产业,如下游企业通过一定投资(资金支付),以一定价格长期购买或分成上游企业产品。该模式是经济环境困难期(如金融危机)易被大家重视的勘查开发投融资模式。其机制意义在于:融资方不用稀释现有股权,且几乎无融资成本,也无预期债务,只需要到期分给投资人一定比例的产品。此模式的典型案例如Silver Wheaton 公司对Barrick公司的投资。

表3 上下游产业链(streaming)融资

投资方(甲方) |

投融资类型 |

融资方(乙方) |

目标项目及阶段 |

投融资要点 |

Silver Wheaton |

一定价格和数量的产品购买 |

Barrick |

Barrick某南美银矿 |

2009年,Silver Wheaton公司以6.25亿美元投资,以固定价格3.9美元/盎司的价格,获得Barrick某南美矿业项目25%的银矿产品分成权,并赚取了大量白银市场银高于固定购买价的价差。 |

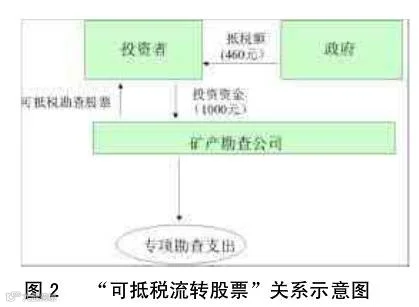

“可抵税流转股票” ( Flow-through shares)投融资模式为加拿大特有,是加拿大政府通过财税政策鼓励勘查投融资的特殊模式,其规模占加拿大勘查投融资的相当比例。早在1954年,加拿大在矿产勘查领域就应用此政策,并80年代以后逐步流行,如今已成为加拿大勘查领域重要投融资方式之一。其设计思路如下:在矿产勘查领域,尤其是在初级勘查或草根勘查阶段,由于勘查投入的高风险,此时最需要政府的公益性投入、风险引导投入。但在操作中,直接给矿产勘查公司财税支持有一定困难,例如,初级勘查公司前期投入大量勘查经费,很少或者根本没有收入,无法像将其并入盈利企业那样,享受到的“勘查支出抵减所得税”政策。例如1999年-2000年间, 加拿大138家初级勘查上市公司共投入勘查费用1.49亿美元,如果将其纳入大公司,则可为大公司抵减0.48亿所得税支出。而另一方面,由于初级勘查风险极大,往往面临融资困境,再加上矿业活动的周期性,低谷期勘查融资更加雪上加霜。为解决此问题,加拿大有识之士 “头脑风暴”,将财税政策与资本市场投融资结合在一起,创立了“可抵税流转股票”(Flow-through shares),核心是将勘查公司的勘查抵税额 “流转” (Flow-through)给股票投资者,由投资者享有减税权利。

(说明:假设投资者投资1000元购买矿产勘查公司股票,个人所得税税率46%)

如图2,投资者通过与特定勘查公司签订协议,购买“可抵税流转股票”,获得勘查投资激励,因为其中一部分投资可来抵税;勘查公司获得的融资实际上来自两部分,一部分为投资者抵税后的净投入,另一部分来自于政府免税额;政府通过财税政策实现了勘查公益投入及社会资金引导投入。

加拿大“可抵税流转股票”政策的成功运用,一定程度上代表着勘查领域的金融制度与工具创新,智利、澳大利亚、南非等国,都在积极倡导采用此政策。

在矿产勘查早期,由于风险与不确定较大,一般很少获得债务性融资,银行一般也不会考虑给予贷款。但对于高级勘查,一但通过银行可行性研究(bankable feasibility study),债务融资将会介入,并为矿业项目开发提供大量资金。

债务融资中,项目融资往往国际大型矿业项目由勘查阶段过度到开发阶段的典型融资模式。项目融资在基础设施领域应用非常广泛,大家并不陌生。项目融资主要特点主要是以项目未来的现金流量和项目本身的资产价值来保证债务(如贷款)偿还。

表4 矿业项目融资举例

项目公司投资人 |

投资规模 |

项目概况 |

项目融资要点 |

Minera Esperanza公司,Antofagasta持有70%股权,日本丸红持有30%股权 |

2009年5月15日,安排10.5亿项目融资,成为2009年全球金额最大的矿业开发项目融资。 |

智利Esperanza铜矿项目,预计总投资23亿美元,是智利拟建大型露天铜矿,已完成开发建设前可研及环评等相关手续。 |

债权人包括:一个由政策性银行组成的高级债务财团,其中日本国际合作银行贷款4亿美元,加拿大出口开发银行贷款2亿美元,德国复兴信贷银行贷款5000万美元);5家银行联合体,包括东京日联三菱银行、法国农业信贷银行、ING Capital LLC、瑞穗实业银行、三井住友银行,五家合计安排贷款4亿美元。项目融资的时间为12年。 |

来源:公司信息披露

1、加快我国矿产勘查资本市场培育步伐

我国国内勘查资本市场发育不足,缺乏国外专门针对矿产勘查上市的制度与监管规则,国内资本市场尚无勘查企业上市,成为制约我国矿产勘查发展的一大金融市场瓶颈。从全球商业性矿产勘查投融资规模与结构来看,资本市场融资占勘查融资相当部分比例,且国外矿产勘查资本市场监管的一些做法也较为成熟,值得国内加以借鉴。值得庆幸的是,国内产权交易市场、矿业权交易市场目前正快速发展,有可能为我国多层次矿业及勘查投融资提供一个资本舞台。

2、加快我国矿产勘查投融资主体及投融资环境建设

对比国外,我国商业性矿产勘查投融资主体多为一般性私人投资者、企业投资者,缺乏专业的机构投资者,缺乏勘查组合投资及富有特色的投资风格。从交易案例来看,国内勘查投资往往采取组建合资公司模式,往往缺乏结构化的资本操作,需要大力培育机构化、基金式策略性投资主体。对于勘查投融资环境建设,需要进一步研究借鉴国外相应的制度与机制。

3、加快矿产勘查领域金融制度与金融工具创新

例如,金融工具对弥补勘查估值缺陷具有重要意义。通常来讲,困扰矿产勘查资本市场的一大难题就是矿产勘查项目的估价问题。国外矿产勘查资本市场,经验老到的投资者已深知,由于资源价格及资源储量等勘查项目关键要素的不确定性,勘查项目的实际价值具有极大的区间性、动态性、概率性,因此,在投融资过程中,已经不把项目估价作为一个固定值来看,而是运用金融工具,通过动态期权条款、风险分担机制、投资选择权机制等,锁定价值期望,规避分散风险。可见,金融工具是矿产勘查投资风险规避的重要手段,金融工具对矿查勘查投融资作用十分显著。

4、加快勘查投领域的国际合作与国际接轨

实践来看,我国目前矿产勘查合资协议、期权、挣股等投融资协议主要运用在中外合资项目上,而限于制度与环境,国内勘查投融资的模式更多采取的是简单合资入股、组建公司,业界对国外非公司的合资协议模式尚不十分熟悉。国内企业在参与国家矿产勘查合作中,应加快国际接轨与吸收借鉴,以利于规避风险,保障利益。

阳光创译转载自矿业在线