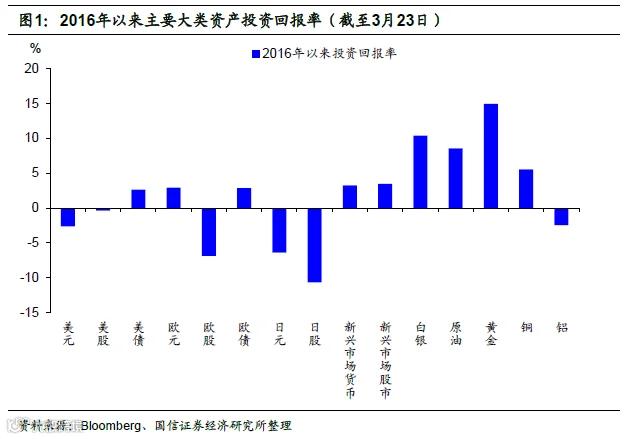

就2016年以来主要大类资产投资回报而言,黄金的表现可谓一马当先(图1)。这也使得此轮金价的上涨成为市场关注的焦点。尤其是在大宗商品熊市尚未结束的背景下,兼具货币和大宗商品属性的黄金是否能独善其身?回答这一问题的显然必须把握影响金价走势的主要影响因素的变化。在本篇报告中,我们对1970年以来金价的走势进行了由近及远的考察,并尝试建立一个统一的逻辑框架,来给出我们对于是什么驱动了金价走势的理解。

一、近期金价的走势受何驱动?

我们从考察近年来金价的走势开始,众所周知,影响金价的影响有很多,比如通胀、美元、利率、避险情绪等等。就当前而言,考虑到2010年以来全球低通胀和低利率的环境,美元和避险情绪一直被认为对金价走势有重要影响,事实真的是这样吗?

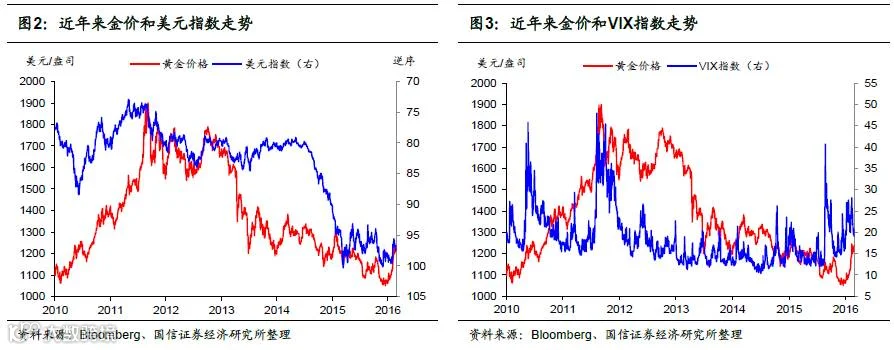

如图2所示,尽管以美元计价且兼具货币属性,但从2010年以来的走势来看,黄金的价格与美元指数并非具有显著的负相关性(注意图中美元指数用逆序呈现,以使得其与金价在走势上的对比更明显)。同时,如果用VIX指数来衡量金融市场的动荡程度,则其在走势上与金价也并非完全的正相关(图3)。可见虽然美元和避险情绪这两个因素对金价有一定影响,但绝非金价走势的主导因素。

那么主导近年来金价走势的主导因素究竟是什么?我们认为是市场对于美联储加息的预期。由图4可以看出,在美联储去年12月首次加息前,如果根据联邦基金利率期货来计算预期距离首次加息还有多少个月,则近年来这一市场的美联储首次加息预期在走势上具有明显的正相关性,尤其是2015年随着美联储首次加息的临近,两者在走势上完全同步。不仅如此,如果以根据联邦基金利率计算的2016年美联储再度加息的概率来反映当前美联储的加息预期;则由图5可以看出,金价在美联储首次加息后的走势依然与这一再度加息预期的变化相一致。

有鉴于此,我们认为就短期而言,美联储加息预期仍将主导金价的走势。当前尽管美联储因年初的金融市场动荡被市场所“裹挟”,但其在3月议息会议上所释放的鸽派基调,很可能只是汲取两次加息未果(去年9月和今年3月)教训后的缓兵之计,也即利用当前市场的企稳回升来降低未来加息的门槛。因此如果美国的就业复苏和通胀回升持续向好,则6月加息预期的升温仍将是短期内金价回落的最大风险。

二、历史上金价的走势受何驱动?

虽然我们认为上述近期金价的走势受美联储加息驱动,但从较长的历史时期来看,这显然不是常态。那么放眼历史,金价的走势又受到何种因素的驱动?

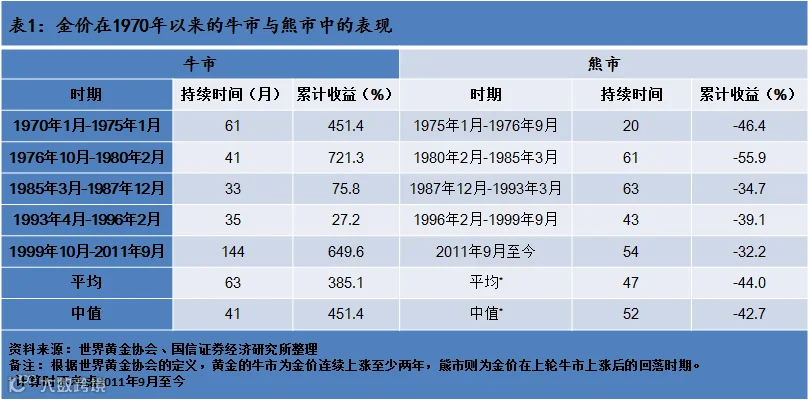

我们可以先考察历史上金价的走势。由图6和表1可以看出,自20世纪70年代与美元脱钩以来,黄金一共经历了五轮牛市和五轮熊市。同时,金价在这五轮牛市和五轮熊市的表现呈现出如下特点:

一是平均而言,金价在牛市的涨幅要大大超出在熊市的跌幅,这也是金价在当前仍远高于其历史均值的直接原因。

二是从持续期和累计收益来看,金价在牛市的表现可谓是大相径庭,尤其是最近的一轮的牛市长达12年;相比之下,金价在熊市则是大同小异;而最近的一轮熊市(2011年9月以来)的持续时间恰好刚到历史平均,但跌幅却是历史上最小的。

上述金价在牛市和熊市中的不同表现(尤其是牛市)意味着其背后的驱动因素可能存在变化。对此,我们首先考察了历史上金价与通胀的关系,由图7可以看出,尽管黄金一直以来被认为具有抗通胀的属性,历史上金价变动与通胀的正相关性仅在体现两个时期(1972-1980年和2007-2011年),而其他时期则并不显著。鉴于通胀在这两个时期的波动明显加大(这里我们用G7国家的CPI代表反映通胀,因为在2010年以前,世界的黄金需求主要来源于G7国家),因此通胀对金价的驱动是有条件的,即只有当通胀大幅波动时,才可以对金价产生主导性的影响。

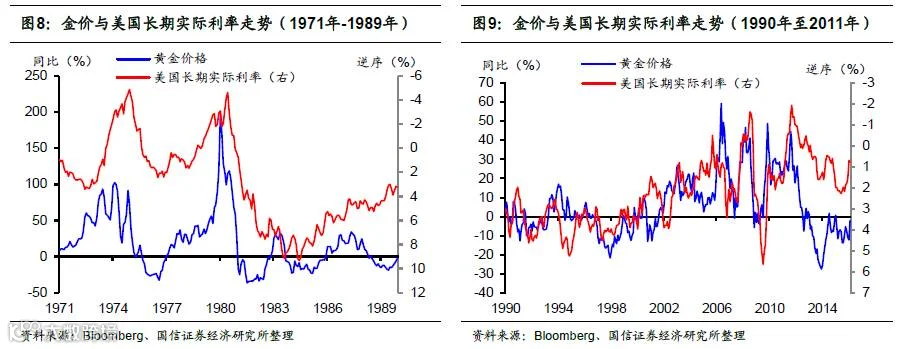

值得关注的是,如果用剔除了通胀影响的美国10年期国债利率代表长期实际利率,则由图8和图9所示,在上述两个金价变动与通胀明显正相关时期,金价与该长期实际利率在走势上恰好具有明显的负相关性。不仅如此,即便从1971年至2010年之前的历史时期来看,金价变动与长期实际利率在走势上的负相关性也较为明显(两者的相关系数达到了-0.6,而同期金价与通胀和美元指数的相关系数则分别为0.45和-0.39)。

因此从历史来看,我们认为如果仅根据单一指标来判断历史上金价的走势,则长期实际利率可谓是首屈一指。考虑到长期实际利率的高低反映了持有黄金的机会成本,其从投资决策的角度无疑对于金价走势的驱动具有更好的解释力。

这里需要强调的是,即便从上述历史上通胀的高波动时期来看,长期实际利率对于金价的驱动与通胀对金价的主导影响也并不矛盾。这是因为从定义来看:长期实际利率=长期名义利率-长期通胀预期。由此可见,长期实际利率的高低一方面受到长期名义利率,另一方面则受到长期通胀预期的影响。因此在通胀的高波动时期,长期实际利率的变动往往被长期通胀预期的大幅变动所左右,从而使得通胀对金价的走势产生主导性的影响。

长期实际利率对金价走势的驱动不仅体现在其相对水平上(投资收益),也体现在其绝对水平上。如图10所示,历史上每当美国长期实际利率步入负区间,金价总会迎来一轮反弹。

三、金价在当前和历史所受驱动的异同

由上述分析不难得出如下两个结论,即金价在近年来(2010年之后)主要受美联储加息预期的驱动,而在此前的历史上则主要受长期实际利率的驱动。那么,我们又应该如何理解金价在这两个历史时期所受驱动的不同?

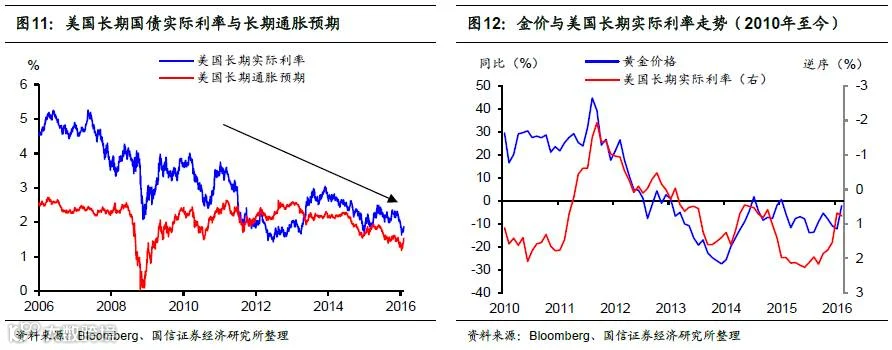

就对金价的驱动而言,我们认为长期实际利率和美联储加息预期尽管在表现上不同,但两者本质上是统一的。如图11所示,由于近年来发达国家的零利率和全球通缩风险的加大,美国长期实际利率和长期通胀预期均出现了趋势性的下降,即当前全球总体处于一个低实际利率和低通胀的环境。在此背景下,我们认为投资者持有黄金已并非考虑当前的机会成本,而是更多地考虑到未来的机会成本,即实际利率在未来的变动。

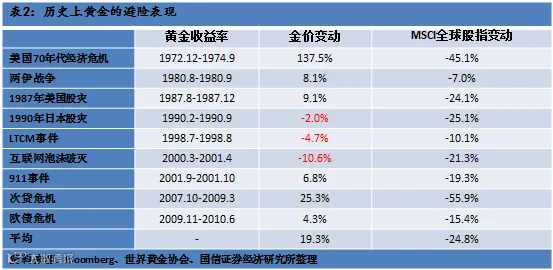

从这点来看,一方面,作为现有机会成本的长期实际利率与金价变动的相关性有所下降(图12)。另一方面,美联储加息预期的强弱无疑是左右未来实际利率变动的关键变量,从而对金价走势产生主导性的影响。

四、对黄金避险属性的考察

需要强调的是,上述我们对于金价走势的理解并没有去考虑一些特殊时期,尤其在在风险事件爆发条件下金价所可能存在的特殊表现,也即黄金的避险属性。因此作为补充,我们在此也历史上重大风险事件下金价的表现进行了考察,以期对理解黄金的避险属性提供一个客观的视角。

在表2中,我们列举了20世纪70年代以来全球主要的风险事件,并计算了同时期金价和全球股指的表现,由此得到如下结果:

一是金价在大多数风险事件下确实录得较好的表现。其平均的收益率达到了19.3%,而同时期MSCI全球指数的平均跌幅达到了24.8%。并且在全球股市跌幅较大的时期,金价的涨幅也相对较多。

二是有三个风险事件下金价的收益为负,而这三个事件全都发生在20世纪90年代。这一点可以由表3得到更清晰地反映,即如果以10年为一个周期,计算黄金在该时期内所爆发的风险事件下平均的实际年化收益,则1970年以来仅有上世纪90年代该收益率为负。

由此可见,除了上世纪90年代,黄金在其他时期都具有良好的避险功能。那么,为什么黄金的避险功能在上世纪90年代不明显呢?

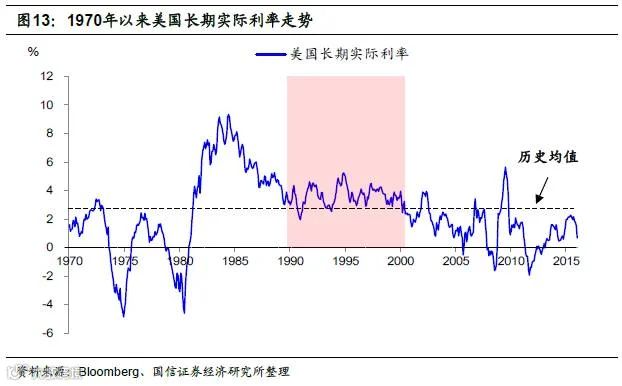

我们仍可以从持有黄金的机会成本来考虑这一问题,如图13所示,受益于20世纪90年代的低通胀环境,美国长期国债利率(剔除通胀影响的10年期美债利率)仅在整个20世纪90年代高出历史均值,而且波动不大(20世纪80年代的长期美债实际利率虽高,但波动较大,难以使市场形成稳定的预期)。可见在当时持有黄金的机会成本是相对较高且稳定的(同样是避险资产的美债比黄金更有吸引力)。因此,尽管黄金的具有明显的属性,但依然受到其机会成本的制约。

五、此轮金价上涨何去何从?

基于以上的分析,我们不难理解此轮金价上涨背后的逻辑:

一是持有黄金现有机会成本的下降。自日本央行在今年1月宣布实施负利率以来,65%的发达国家国债收益率跌至负区间;加之美国通胀的企稳回升,10年期美债的实际利率跌至一度跌至0.8%以下,而这种情况上一次出现时,现货金价尚处于1300美元/盎司附近。

二是预期未来持有黄金机会的下降。这主要反映在市场对于美联储加息预期的降温,由去年底的预期加息一次转而预期到2017年都不会加息,甚至开始预期美联储将在明年实施负利率。

三是新年的金融动荡一直持续到了2月,其波及范围之广和调整幅度之深均超过了去年8月,使得市场的避险情绪持续升温。

那么展望未来,金价在中长期又将有怎样的表现?我们认为有如下三种情景:

情景一:美国经济持续复苏且通胀加速回升。在此情景下,即便未来的金融市场动荡可能再度延缓美联储加息,但其加息的周期远未结束,金价也将步入一个在波动中持续下降的通道。

情景二:美国经济复苏放缓且通胀不见起色。在此情景下,美联储很有可能持续释放鸽派基调,且加息被一而再再而三的延后。市场也将逐渐意识到所谓加息周期的有名无实,其结果是金价进入一个长期盘整的状态。

情景三:美国经济陷入衰退。在此情景下,美联储不再加息,转而考虑降息甚至实施负利率,那么金价也将迎来新一轮较长时期的反弹。