一、基本观点:

1、根据宏观经济未来走势判断,有色金属市场仍处于底部徘徊阶段,任何类型的价格走好都属于反弹或者阶段性向好,而非趋势性变化;

2、从三年的时间段看,有色金属市场将保持走势分化的特点,供给端弹性好的金属价格看好:

避险类:价格底部逐步抬高(金、银);

供应趋紧类:价格震荡上行(锌);

消费乐观类:消费相对乐观,价格适度看好(镍钴);

供应宽松类:继续价格探底过程(铜钼);

产能压制类:因技术进步和产业转移,去产能过程较长,价格保持低迷(铝、铅);

供给扰动类:需求平稳,供给波动带来价格短期波动(钨、锡、锑);

3、近期宏观面悲观情绪重启,今年余下时间价格以调整为主;

4、2017年锌等少数金属价格会有更好表现;

二、价格变化趋势:

1、2008年以来基本金属价格变化

2、国际市场主要有色金属价格变化:

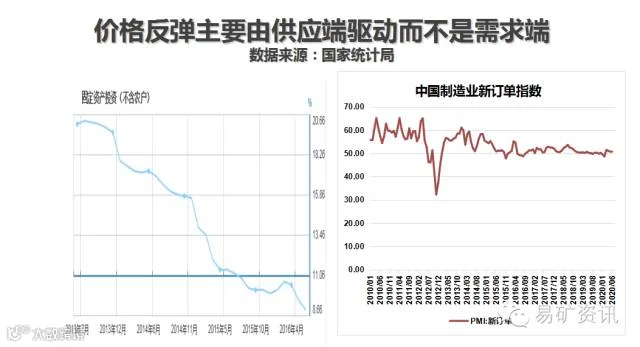

3、价格反弹主要由供应端驱动而不是需求端

4、价格反弹还有资金面因素:

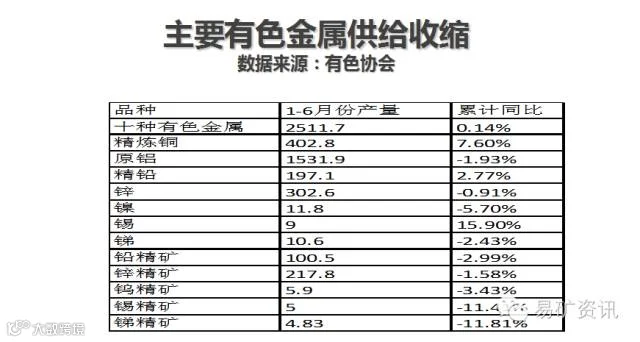

5、主要有色金属供给收缩:

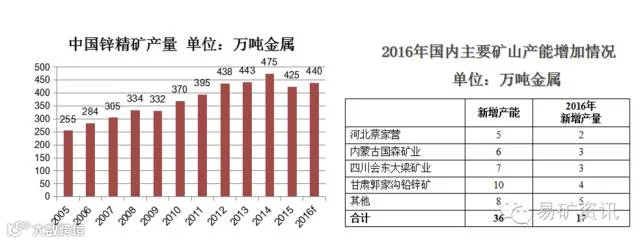

三、锌精矿短缺预期支持锌价走高

锌精矿供应紧张源于全球性矿山集中关闭或减产、矿业资本开支大幅度收缩、国内冶炼产能扩张与矿山投资周期错位,供应收缩大于预期;在价格回升刺激下,部分停产矿山逐步恢复生产,一批新建矿山项目投产,但环保压力下总体增量可能有限;新建24万吨冶炼产能于8月份陆续恢复试生产,精矿需求增加,冶炼厂原料紧张的压力继续存在。但在锌价已经显著回升的情况下,原料紧张并不会导致锌锭显著紧张和彻底去库存。所以,今年余下时间,锌价将下有支撑,上有压力。

安泰科统计的45家企业1-7月份共生产锌及锌合金246.9万吨,环比增加23.6万吨,同比增长1.8%。

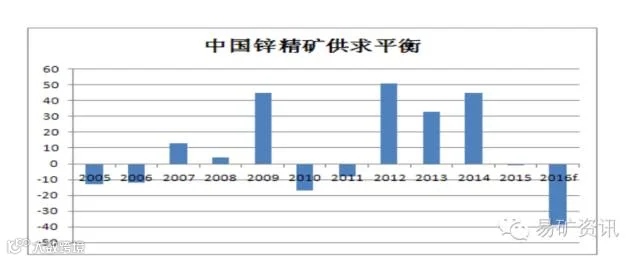

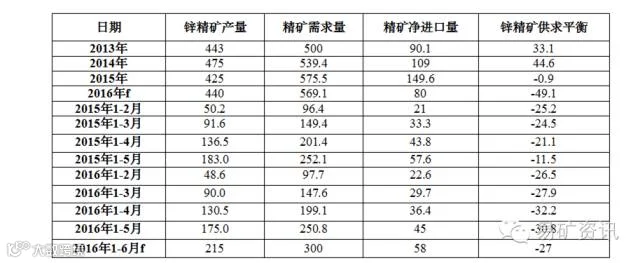

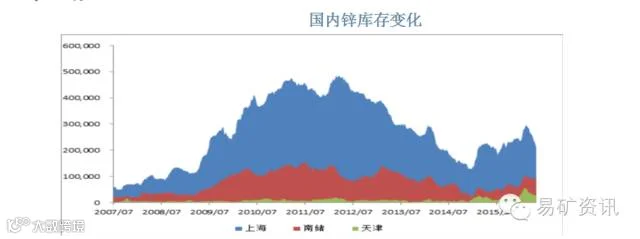

1、国内精矿供应从过去三年大量过剩转为短缺

由于持续大量进口,2012-2014年国内积存了大量精矿库存.2015年到2016年一季度精矿去库存结束,目前,冶炼厂原料库存已经进入低谷水平。全年国内精矿市场显著短缺。

精矿紧张还没有达到2012年冶炼厂大幅度减产的程度,2016年由于锌价回升,实际结算的加工费仍处于较高水平。

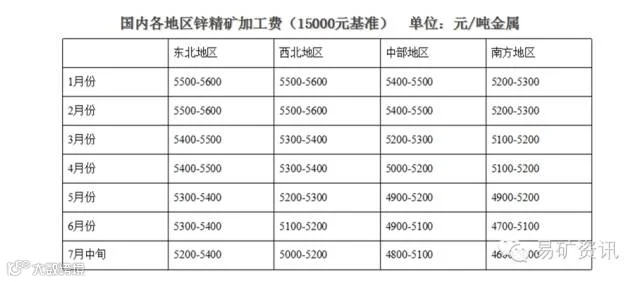

2、精矿供应更明显的是结构性紧张

北方原料供应形势好于南方,加工费偏高;企业之间原料供应的差异受资金、区域资源条件、技术水平影响而有所不同。从6月份开始,少数冶炼厂精矿库存低于一周用量。

随着价格回升,6月份开始,北方部分矿山陆续恢复生产;几个新建矿山的产量贡献明显,但8个地区环保行动压制矿山开工率。总体判断,价格会鼓励产量有限地恢复性增长。

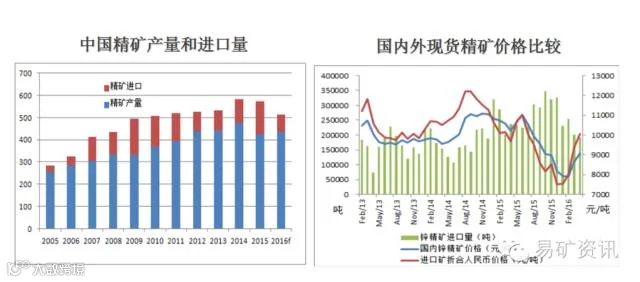

3、进口大幅度减少,冶炼厂将主要依赖国产矿

4、进口减少是国内原料紧张的主要原因

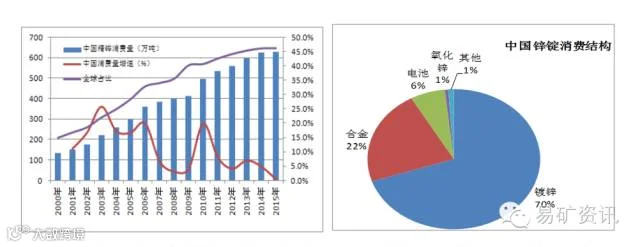

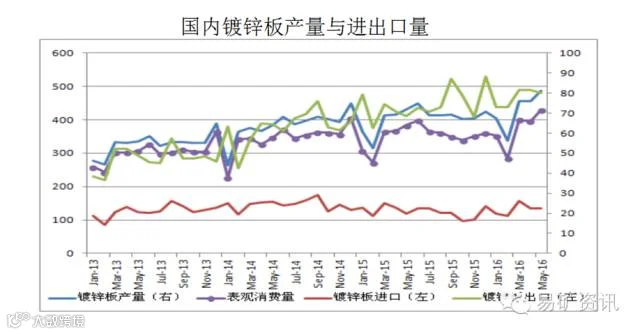

5、国内锌消费高度依赖镀锌

受益于国内经济结构性调整,镀锌消费比重逐步攀升;尤其是北方冶炼厂,生产的锌锭90%以上用于镀锌。

6、上半年国内锌消费小幅增长

上半年,国内锌产量303万吨,进口锌及合金34万吨,同比增长37%;出口锌及合金1万吨,同比下降84%。表观消费333万吨,同比增长4%。

6月底,国内社会总库存比去年年底增加10万吨,推算锌消费323万吨,同比增长2.2%。

7、国内锌消费增长几乎全部来自镀锌行业

8、建筑领域放缓对锌消费影响最大

房屋建筑市场: 住宅领域,保障房建设依然支撑住宅市场发展;

工业建筑领域:新增厂房趋缓;

公用建筑领域: 城镇化的推动和城市群的建设将促进包括医院、学校、体育馆、博物馆等在内的公用建筑得到开发建设;

基础设施建设: 包括公路、铁路、机场、水利、城市道路建设(市政工程中的交通类)将保持适度增长,抵消相当部分房地产领域的减缓;

建筑装饰市场:新建住宅对装修装饰的需求在未来 5 年仍会继续下滑,而城镇化推动下的公共建筑装饰虽然会保持合理增长,但总体量有限;

园林工程:地产行业新增投资下行,新开工住宅小区数量增长趋缓,对园林行业发展形成长期不利;

钢结构:城镇化的推动以及交通基建会为行业发展带来生机,但在住宅领域的突破尚不能大面积应用。

从上半年情况看,公共基础设施建设对锌需求保持增长。

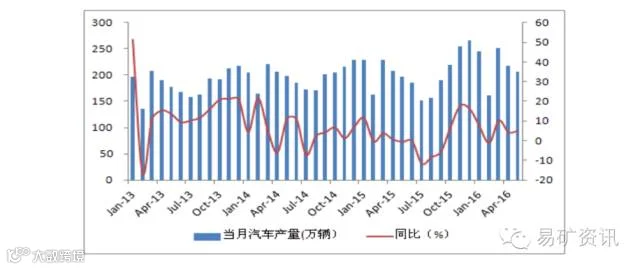

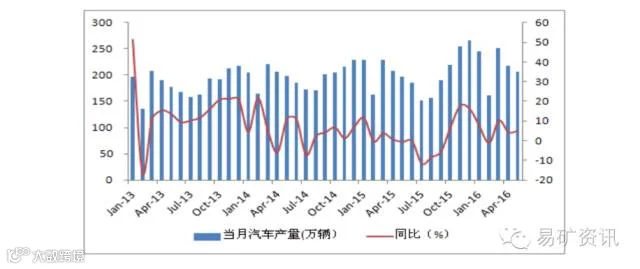

9、汽车镀锌板是需求亮点

主要汽车公司汽车镀锌比例在提升,主要钢铁公司汽车镀锌板都在继续扩能。

10、锌锭进口增加部分弥补精矿进口的减少

11、对未来一段时间国内锌市场的判断

进入8月份,24万吨冶炼产能投入试生产,原料需求有进一步增加的可能;价格刺激部分停产矿山产能恢复,价格大矿山投产会有明显的产量贡献,但环保整治行动还在持续,进口矿较少,原料供应总体上偏紧,会制约部分冶炼产能发挥;较高的锌价令矿山和冶炼厂均处于盈利状态,价格是鼓励生产的最有力因素。

因此判断,下半年锌产量有望呈现正增长。消费难有大变化;价格由外向内传导是被动的,导致进口窗口关闭,下半年锌锭进口会比较少,锌锭供应保持基本平衡状态,库存会继续小幅增加。原料供应紧张继续主宰市场情绪和趋势判断,锌价有较强支撑,但锌锭并不短缺,基本面不支持锌价继续显著走高。

12、近期锌价阶段性调整

原料不足的故事将延续到2018年上半年,锌价可看高。

四、铅供求状况阶段性改善价格补涨

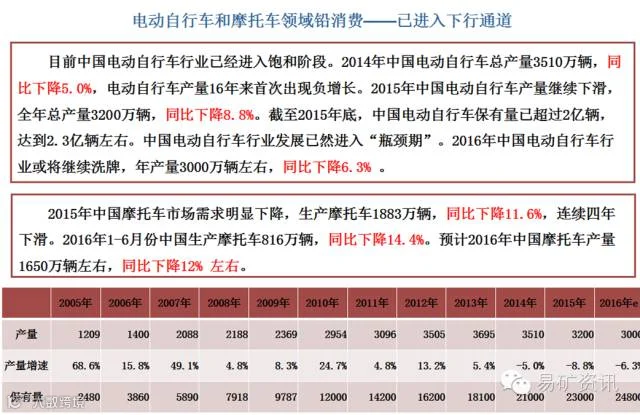

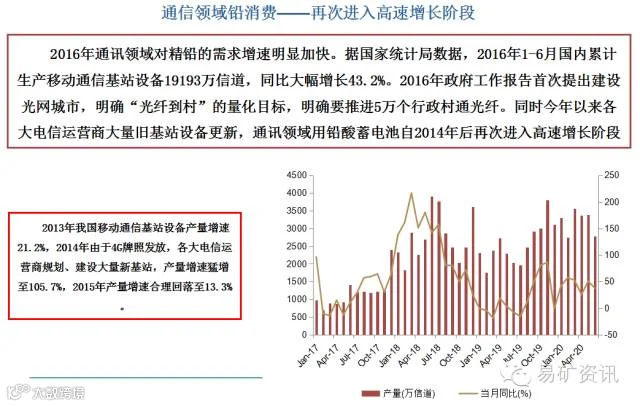

铅消费增长高峰已过,供给高峰持续,因此中长期价格趋势不乐观;

未来几个月铅价呈走高趋势,主要理由:

——实际消费好于预期;

——与锌等价格价差扩大,需要补涨;

——原料紧张,供应一度萎缩。

1、国内精铅消费好于预期

2、原料紧张和低价制约精铅生产

3、下半年铅价将震荡走高

五、铝围绕成本线波动

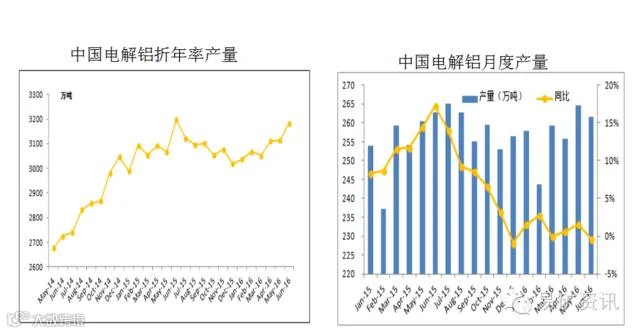

行业理念是价格适度,有利于开拓应用市场,所以铝价中期价格区间是10000-13000元,基本围绕成本线波动;

2016年以来,国内电解铝弹性生产效果明显,产能增长方面,支持价格小幅度走高。但随着价格反弹,供应开始恢复,价格又有回调的风险。

1、电解铝供给侧结构性改革效果明显

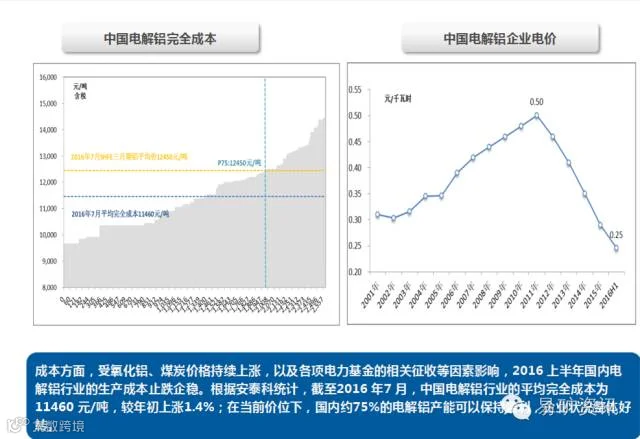

2、中国电解铝行业生产成本止跌企稳

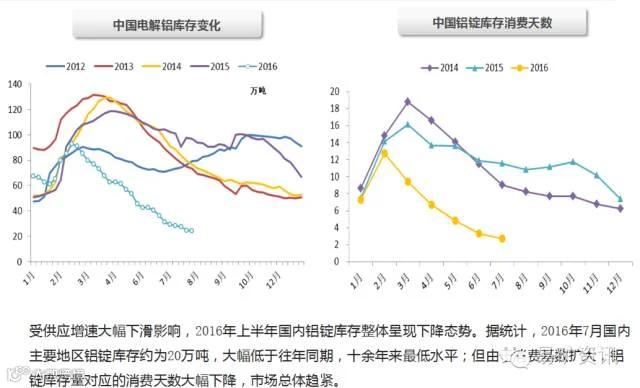

3、中国原铝库存显著下降

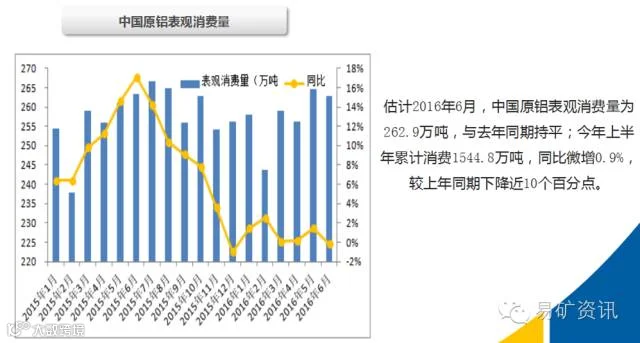

4、中国原铝消费增速显著减缓

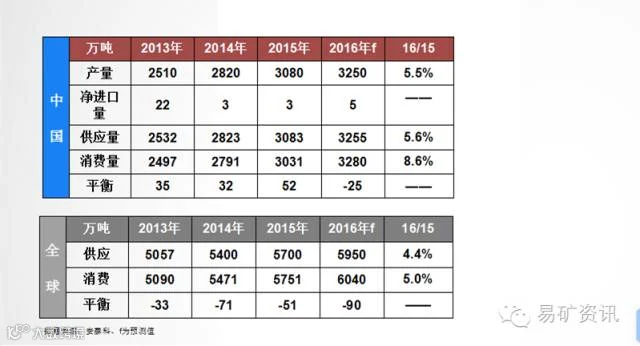

5、电解铝市场供应短缺

6、四季度铝价有调整风险

受资金、市场等因素影响,2016年中国新增及重启电解铝产能放量有限,难以对全年供应量构成冲击;

经济增速放缓,铝消费增长动能减弱,但各领域刚需平稳,在轻量化材料竞争中的优势使得铝应用不断拓宽,消费保持适度增长;

“电力”、“氧化铝”等成本主导要素价格已阶段性触底,未来有上涨空间,将对铝价构成底部支撑;

预计三季度铝价维持高位震荡,四季度有下行风险。

六、铜原料供应趋好,价格继续探底

全球新建矿山项目投产较多,原料供应趋势性向好。

1、国外在建拟建铜矿山项目较多

2、2016-2017年是铜矿山新项目投产高峰

3、国外新增铜冶炼产能部分投产

4、国内新增铜冶炼产能更多

5、国内铜产量保持增长

2015年精铜产量735.7万吨,同比增6.9%;废杂铜供应紧张,再生铜占比下滑。

2016年年初,冶炼厂有减产和惜售行为;国储收储。预计2016年精铜产量同比增6.0%至780万吨。

6、全球铜精矿供应持续宽松

7、国内铜供应持续过剩

(来源:易矿咨询)

声明:如有侵权,请联系我们删除

觉得不错,欢迎扫描☟☟☟二维码关注并点赞鼓励别忘记置顶公号哦!