1 前言

能源是经济发展的重要基础 ,能源供应的 稳 定影响着经济的稳定乃至社会的稳定。 一个高度依赖进口能源的国家, 其政府要维持经济社会的发 展 ,第一要务就是保障能源稳定供应。 在本土几乎没有油气资源的日本,采取建立石油储备体系和获 取资源国的油气权益两大途径 ,以图提高本 国能源供应的稳定性。

2015年 ,日 本 进 口 原 油 中 82%来 自 中 东 ,8%来自 俄 罗 斯 ,4%来 自 东 南 亚(印 度 尼 西 亚 、越 南 、马 来西亚 、文 莱);其 石 油 储 备 水 平 基 本 维 持 在 200 天 以上 。 天然气方面 ,日本仅通过 LNG 船运方式进口。2015 年 ,日 本 进 口 的 LNG 来 自 东 南 亚 ( 马 来 西 亚 、印 度 尼 西 亚 、 文 莱 ) 的 占 31% , 来 自 中 东 与 大 洋 洲(澳 大 利 亚 、巴 布 亚 新 几 内 亚 ) 的 均 为 26% , 俄 罗 斯占 9%。 可见,东南亚是日本重要的油气资源供应区 ,尤其是天然气 ,来自东南亚的比重在 2015 年 已经 超 过 中 东 (BP 数 据 显 示 ,2014 年 日 本 进 口 LNG来自中东的比例为 30%,东南亚占 28%)。 暂且不论东南亚的占比是否会持续增大 ,东南亚在日本 的天然气供应体系中的重要地位是毋庸 置 疑 的 。 此 外 ,东南亚几个国家在地理位置上距日本 较 近 ,在 外 交上与日本联系也较紧密 ,在石油天 然 气 储 备 告 急 的情况下 ,日本更易于从这些 国家得 到 补 给 。 投 资 这些 资 源 国 的 油 气 行 业 ,掌 控 其 油 气 权 益 ,则 在 一 定程度上能降低能源断供的风险。

从进 口 油 气 资 源 来 讲 ,印 度 尼 西 亚 和 马 来 西 亚是日本在东南亚最倚赖的两个国家 。 2015 年 ,在日本 进 口 的 来 自 东 南 亚 的 原 油 中 ,印 尼 占 60% ,越 南24% ,马 来 西 亚 15%;LNG 方 面 ,马 来 西 亚 占 整 个东 南 亚 供 应 量 的 59%,印 尼 占 25%,文 莱 占 16%。

综合来看 ,印尼的重要性相对明显 。 本 文 对 日 本 企业在印尼的油气权益进行初步分析。

2 日企在印尼的油气权益及其变化

印 尼 在 2001 年 颁 布 22 号 法(Law No.22) 之 后 ,多数新合同都是产量分成合同。 相比欧美油气开发企业,日本油气开发企业进入较晚 ,存在一定劣 势 。但经过战后多年的努力经营 ,目前已经取 得了不错的成绩(见表 1)。 根据 MOECO 官方网站的数据资料(以 下 数 据 如 无 说 明 , 均 来 自 各 公 司 的 官 方 网 站),MOECO 通过设立对应区块的 子 公 司 参 与 了 三 个 项目的开发,控制每个区块约两成的权益。 截至 2015年,这三个项目仍处于勘探阶段。

JAPEX通过与其他企业联合成立公司, 参与了两 个 项 目 的 开 发 。 其 中 ,在 开 发 Kangean 区 块 的 公司中占有 25%的 股份 , 在开发 Sanga Sanga 区块的Universe Gas & Oil Company ,Inc. 中 占 股 33.43%( 其 他 股 东 及 持 有 权 益 分 别 是 Osaka Gas Co.,Ltd.占 33.4%,Ministry of Economy,Trade and Industry 占16.7% ,JX Nippon Oil & Gas Exploration Corporation占 12.5%,LNG Japan Co.,Ltd 占 4%)。

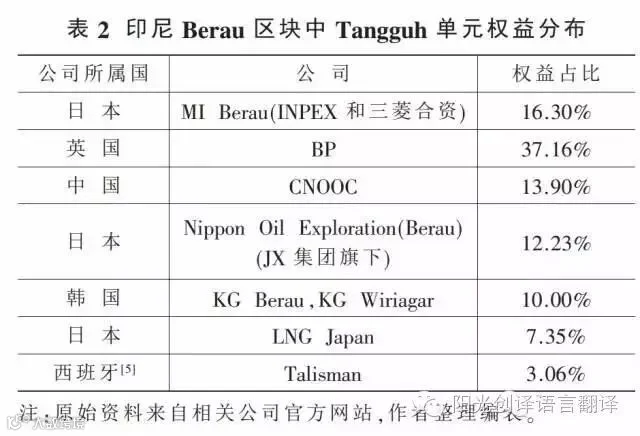

Kangean 区 块 中 的 Terang 气 田 从 2012 年 5 月开 始 商 业 化 生 产 , 截 至 2015 年 8 月 , 累 计 产 量5000×10^4bbl 油当量。 Sanga Sanga 区块早在 1974 年已 经 开 始 生 产 ,1990 年 JX 集 团 通 过 持 股 UniverseGas & Oil Company,Inc.也获得一部分权益。 JX 集团在 印 尼 的 另 一 个 项 目 是 Tangguh LNG 项 目(包 括Berau、Wiriagar 和 Muturi 区 块 等),JX 集 团 是 当 前 持股方中最早开始该项 目 勘 探 工 作 的 。 从 1989 年 开始 勘 探 到 2009 年 实 现 LNG 生 产 ,历 经 20 年 ,其 间权 益 结 构 几 经 变 化 ,加 入 了 许 多 新 的 持 股 方 ,包 括INPEX 和三菱(Mitsubishi Corporation)。

通 过 类 似 的 联 合 方 式 ,INPEX 和 三 菱 成 立 了MI Berau B.V. 公 司 , 于 2001 年 获 得 Berau 区 块 的一 部 分 权 益 。 之 后 , 两 者 联 合 组 建 的 MI BerauJapan Ltd.公 司 ,于 2007 年 向 韩 国 油 气 企 业 购 得 一部分权益。 截至 2015 年,INPEX 拥有 Tangguh LNG项目约 7.8%的权益 。 2014 财年该项目的天然气日产 量 约 为 10.3×10^8ft3(1ft3=0.0283m3, 下 同), 以 LNG的形式出口到墨西哥、中国和韩国 。

INPEX 与印尼政府很早就开始了合作 ,1966 年签 订 了 产 量 分 成 合 同 , 获 得 Mahakam 海 上 区 块100% 的 权 益 ,1970 年 将 一 半 权 益 出 售 给 道 达 尔 公司 。 INPEX 在该项目上取得了成 功 ,此 后 陆 续 发 现多个油气田并购得这些油 气资源 ,将其运回日本以供国内使用。 自 1972 年以来的 40 多年里,Mahakam区块生产的原油和天然气基本都出口到日本 。 2014财年数据显示 , 该区 块 原 油 产 量 为 7200×10^4bbl/d,LPG 产量 1100×10^4bbl/d,天然气约 12.6×10^8ft3/d。

早期合作的成功为之后 新 的 合 作 奠 定 了 基 础 。1977 年 ,INPEX 又 获 得 南 纳 土 纳 海 B 区 块 (South Natuna Sea Block B)17.5%的 权 益 ,而 后 于 1994 年增 持 到 35%。 2001 年 该 区 块 生 产 的 天 然 气 通 过 管道出口至新加坡,2002 年又将输气管线延伸至马来西 亚 ,拓 宽 了 印 尼 出 口 天 然 气 的 渠 道 ,印 尼 政 府 也因此同意将产量分成合同续至 2028 年。

不 过 , 即 使 是 看 上 去 最 成 功 的 INPEX, 在 获 取权益的道路上也并非一帆风顺。 既然有增持权益的时候 , 自然也有减持的 时 候 。 Masela 区 块的 AbadiLNG项目,原本 INPEX 拥有 100%的权益 ,但鉴于资金 压 力 等 因 素 ,2013 年 找 到 壳 牌 加 入 ,将 35%的 权益出售给壳牌 。 即便 如此 ,截至 2015 年 ,该 项 目 仍未进入商业化生产 ,INPEX 和 壳牌仍在寻求 印 尼 政府以及其他油气公司的合作与支持。

有些项目迟迟无法取得进展 ,但 也 有 些 项 目 很快 就 能 看 到 效 益 , 关 键 是 进 入 的 时 机 。 2011 年 ,INPEX 最 终 投 资 并 获 得 了 Sebuku 区 块 15% 的 权益,2013 年 该 区 块 的 Ruby 气 田 开 始 生 产 。 根 据2014 财年的数据,Ruby 气田日产气 7300×10^4ft3。 在发 现 该 气 田 后 ,2008 年 印 尼 政 府 通 过 了 开 采 规 划 ,INPEX 在 确 定 了 该 气 田 的 预 计 产 出 和 投 资 总 额 之后 ,才进行了投资。 这样做虽然能够减少风险,但是要在激烈的竞争中胜出,也不容易。

3 日 企 在 印 尼 参 与 油 气 开 发 项 目 的 经 营 特 点 及 其启示

分析日本油气开发公司参与的 以 上 项 目 ,我 们可以得到一些启示:

首先 ,在项目的持股方上 ,除了日本公司 外 ,经常 出现 BP、壳牌等欧美老牌油气公司 ,还 有 韩 国 油气公司。 欧美油气公司自然拥有丰富的经验 、雄厚的 资 本 与 技 术 实 力 , 但 要 看 到 作 为 后 发 国 家 的 韩国 ,面 临 与 日 本 相 似 的 能 源 约 束 ,也 已 经 在 努 力 争夺 海 外 油 气 权 益 。 中 国 经 济 发 展 起 步 晚 于 上 述 国家,目前也面临油气资源 对外依存度日趋严重的局面,需要积极参与到这场竞争中来。

第 二 ,日 本 各 家 油 气 企 业 经 常 互 相 合 作 , 联 合成立公司共同开发某个项目 ,或者与其他国家 的公司合作,充分利用国外同行的资金技术 优势 。 在市场日趋全球化的今天 , 充分流动的 资本和技术 ,是保证资源高效配置的前提之一。 消除政治因素对市场 的 干 扰 ,有 助 于 各 种 要 素 实 现 最 优 组 合 ,并 在 油气权益的竞争中胜出。

第三 ,油气开发项目具有高风 险 和 高 投 资 的 特点,权益持有方经常变动 。 风险不仅包括资源 勘探本身的不确定性 ,还包括资源国政府政 策法规的变化造成的影响 。 在国际政治气候 变幻中 ,油气公司经 常 因 为 母 国 与 油 气 资 源 国 关 系 紧 张 等 因 素 转 让权 益 ,此 时 ,如 果 母 国 政 府 与 资 源 国 政 府 建 立 了 良好的外交关系 ,该国的油气企业就可以充分利用这种机会。

4 日 本 政 府 对 本 国 企 业 获 取 海 外 油 气 权 益 给 予 强大的支持

截 至 2014 年 年 中 , 日 本 油 气 开 发 企 业 在 全 球范围内 参与的油气开发项目超过 140 个 ,其 中 约 半数已进行商业化生产 ,而来自这些项目的进口油 气量 占 其 国 内 消 费 需 求 的 约 23%。 这 样 的 成 绩 ,离不开日本政府对企业提供的两大方面的支持。 一方面,通过外交途径建立并巩固与油气资源国政 府的关系。 加强外交关系 ,可以保障企业开发 工作的顺利 进 行 ;而 企 业 开 发 出 成 果 ,使 得 资 源 国 政 府 的 财政收入和外汇收入得以提高 ,本国的能源供应也得以进一步稳固 。 如此 ,则 两国政府的关系也在互惠的投资贸易过程 中得到了进一步巩固 ,形成一个良性循环。 另一方面,相对于欧美油气开发公司,日本公司的资金技术仍有差距 ,因此日本政府通过 各种机构,对在海外进行油气开发的企业提 供多种形式的补贴或优惠 。 正是在政府的强 大支持下 ,日本企业不断开拓进取 ,海外油气 资源的开发才得以取得巨大成果。

5 中国企业获取海外油气权益的机遇

日本企业到海外进行油气 开 发 ,签 订 产 量 分 成合 同 ,将 开 发 获 得 的 油 气 运 回 国 ,在 一 定 程 度 上 降低了油气资源国断供的风险。 随着石油天然气对外依 存 度 的 不 断 提 高 , 中 国 油 气 开 发 企 业 也 在 积 极“走出去”, 除了在中东地区进行投资开发活 动外 ,也在寻求获得东南亚地区的油气权益 。

虽 然 东 南 亚 地 区 并 非 中 国 进 口 原 油 的 主 要 来源 地 ,但 马 来 西 亚 和 印 尼 的 LNG,以 及 缅 甸 的 管 输天 然 气 都 是 中 国 在 东 南 亚 地 区 的 主 要 天 然 气 供 应源 。 根 据 BP 的 数 据 ,2014 年 来 自 上 述 三 个 国 家 的天 然 气 占 中 国 天 然 气 进 口 总 量 的 18%。 可 见 ,东南亚地区对中国的油气供应也是相当重要的。 作为后来者,中国油气开发企业在该地区也并非一 无所获 , 在 印 尼 的 Berau 区 块 Tangguh LNG 项 目 中 ,中海油就获得了 13.90%的权益(见表 2)。

在当前全球经济复苏缓慢 、油 价 长 时 间 低 位 运行的形势下 ,中国的油气开发企业能否获得 更多的海 外 油 气 权 益 ? 我 们 可 以 将 油 气 区 块 视 为 一 类 商品,从需求端和供给端进行考察分析。

5.1 需求端

表 2 中 最 后 一 栏 的 Talisman 公 司(全 称 为 Talisman Energy Inc.)原 是 加 拿 大 企 业 ,在 油 价 下 跌 的环 境 中 ,Talisman 被 西 班 牙 的 Repsol Oil & GasCanada Inc.收购。 在世 界经济大格局发生剧烈变化时,任何行业都 面临重新洗牌 。 就油气开采业来讲 ,资 本 充 足 的 企 业 ,才 能 形 成 对 油 气 区 块 权 益 这种 产 品 的 真 实 需 求 ,或 者 继 续 持 有 ,或 者 通 过 收 购扩大持有。 由于油气开采行业的高风险 、高投资 特点 ,像 Talisman 公 司 一 样 ,在 低 油 价 环 境 中 暴 露 债务问题的公司还有很多 。 这些公司或申请破产 ,或被兼并,正是其他资本充足的公司获取油 气权益的机遇。

即使是没有申请破产或被兼 并 的 公 司 ,为 了 应对低油价的冲击 , 也在考虑放弃一些区块的 权益 。如果没有及时出现资本充足的同行来 接手 ,那么只能退还给油气资源 国 政 府 。 印 尼 政 府 2013 年 收 到退 回 区 块 5 个 ,2014 年 增 加 到 8 个 ,2015 年 激 增 至15 个。 前文所述的南纳土纳海 B 区块(South Natuna Sea Block B)就是一例 ,原本的权益结构(INPEX 占 35% ,ConocoPhillips 占 40% ,Chevron 占 25%) 即将 被 改 变 ,Chevron 已 经 于 2015 年 12 月 披 露 了 出售权益的计划。

5.2 供给端

从供给端来看 ,油气资源国 政 府 的 财 政 收 入 和外汇收入大多倚赖油气出口 , 在低油价环境 下 ,面临财政与外汇紧张的局面 。 为了缓解这 种局面 ,这些政府会采取各种手段提高油气 产量与出口量 ,一方面放松对油气行业的管 制 ,另一方面加大区块招标的力度。 印尼政府将在 2016 年开放 14 个油气区块 招 标 , 包 括 11 个 常 规 区 块 和 3 个 非 常 规 区 块(1个 页 岩 气 区 块 ,2 个 煤 层 气 区 块);2017~2019 年 间 ,还将开放至少 27 个区块的招标 。 另外,印尼旧有油 气 区 块 的 产 量 随 着 生 产 时 间 的 推 移 也 在 急 剧 下降 ,油 价 走 势 的 不 确 定 性 使 得 投 资 高 端 技 术 、提 高旧区块采收率面临较大的风险。 这些旧区块增产不易 ,为 保 障 当 前 的 产 量 ,只 能 加 快 现 有 区 块 油 气 资源的开采 。

因此 ,为了防止加速开采现有区 块导致今后产量较快下滑 ,印尼政府也将加 大新区块的招标,以期保持未来的稳定产量 。因 此 ,从 需 求 端 看 ,作 为 竞 争 对 手 的 同 行 由 于资本不足、债务缠身等问题 ,放弃原有权益 ,也无 能力 参 与 新 权 益 的 竞 争 ;从 供 给 端 看 ,资 源 国 政 府 紧盯油气产量 ,也在大大增加新区块的 供给 。 这正是持有更多海外油气权益的战略机遇期。

来源:石油观察

-------------------------

免责声明:阳光创译转载上述内容,对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作为参考,并请自行承担全部责任。

亲,您看完本文共用了

分

秒,分享则只需1秒哟~啦啦啦啦!

~~~~~~阳光创译 矿业翻译~~~~~~~

服务内容:

笔译:包括报告、法规、标书、合同、技术手册和行业规范。

口译:包括野外考察陪同、旅游陪同、展会陪同、商务谈判、各种会议交替传译以及同声传译。

语种:英、俄、法、德、西、阿、日、韩、意、越、藏等72个语种。

中国专业地质矿业翻译第一品牌!

公司地址:北京市海淀区五道口华清嘉园甲15号楼2008室

~~~~~~~汇聚阳光 创译梦想~~~~~~~

本消息部分图片及文字信息均来自网络,如侵犯到您的权益,请及时通知我们。