钨产业供需分析

1、上游供给端:超采严重,行业触底,国家限额限产,效果不佳。

上游超采严重,储采下降快,是当前钨产业面临的主要问题。从90年代起,中国就一直非常重视钨行业管控。1991年,工信部首次发布《关于将钨、锡、锑、离子型稀土矿产列入国家实行保护性开采特定矿种的通知》,从开采、选冶、加工到市场销售、出口等各个环节,实行有计划的统一管理。为了整顿钨行业秩序,政府还出台了一系列的限制钨矿开采,实行出口配额等政策。1993年对包括钨等矿品在内的138种出口商品实行配额许可证制度,1999年开始连续多年暂停受理钨矿勘查许可证和采矿证许可,2002年开始实行开采总量控制2004年起开始对综合利用钨矿产量实行总量。

然而限额限产的实际效果并不理想,控制根据历年工信部统计数据,我国钨精矿实际产量远远超出国家规定开采配额,行业超采问题十分严重。以2015年为国土资源部发布的《关于下达 2015年度稀土矿钨矿开采总量控制指标的通知》为例,钨精矿开采总配额为9.1万吨,但中国钨协统计的全国钨精矿产量近12万吨,超采比例超过30%。

从2014年的配额省份比较来看,河南的超采最为严重,是配额的2倍多。湖南配额为2.3万吨,而实际开采量为4.6万吨,超出一倍。江西虽然超采比例不是最大,但超采的数量为1.3万吨。江西,湖南和河南是我国钨矿主要的超采集中地,其总共的产量占了全部钨矿产量的80%以上。如果能够有效遏制其三省的私采现象,这会对我国整体的钨矿开采起到举足轻重的作用。

表:2014年我国钨矿超采情况统计

资料来源:国家统计局,《2015年度稀土矿钨矿开采总量控制指标》

表:2014年全国十大生产配额企业

资料来源:国土资源部,工信部

虽然我国钨矿资源位于世界第一,但由于长期的过量开采,导致钨资源消耗过快,储采比明显低于全球平均水平。根据美国地质调查局统计,2009年我国钨产量为5.1万吨,储量为180万吨,可开采年限为35.3年,低于全球平均水平的45.9年。2015年我国钨产量为7.1万吨,储量为190万吨,可开采年限为26.8万年,低于全球平均水平的37.9年。从2009年到2015年之间,国内开采年限下降幅度为24%,全球为17.4%,中国钨矿资源的开采速度比全世界钨矿资源的开采速度快。从长远角度看,保护钨资源以及有效开采,刻不容缓。

另一方面,废钨的回收对钨的供给也有一定影响,国内废钨回收产业虽然起步晚,但增长很快,未来发展空间大,再生钨今后很可能会成为钨来源的重要一极。

如前所述,全球钨供给主要有两个部分,一部分为钨精矿的开采,占比为钨总供给量的76%。其中66%的钨精矿进入了钨的最终产品,10%成为生产过程中的废料重新生产。第二部分,24%的钨供给来源于钨最终产品的回收。

由于钨资源的稀缺和具有不可替代的性质,世界上很多发达国家,尤其是是美,日,德,俄都非常重视钨废料的回收和再生利用。废钨回收已经成为他们钨供应的主要来源。2000年前,国外废钨的利用比例不超过20%,目前已达 35%。根据美国国家地质局统计,2015年美国本土钨回收的量可以占整个表观钨消费量的59%。

我国废钨回收产业起步较晚,技术相对落后。我国再生钨的产量约占钨总供应量的10%,与发达国家35%相比差距巨大。不过近年来由于钨的用量逐步攀升,很多企业逐渐意识到了废料回收利用的重要性,积极着手发展此产业。

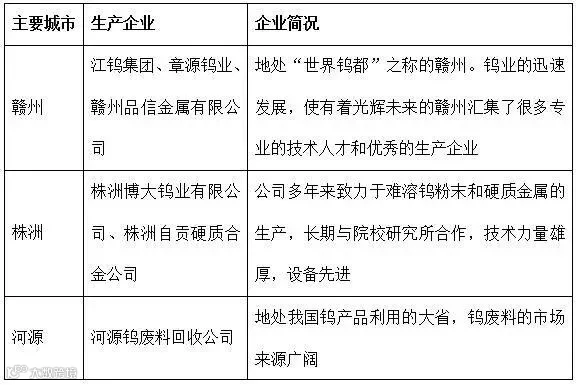

根据统计,2013年,我国钨废料处理能力集中度高,华南与中南地区占80%以上;而我国钨废料回收产业主要集中在以赣州和株洲为代表的华南地区。

表:钨废料产业企业表

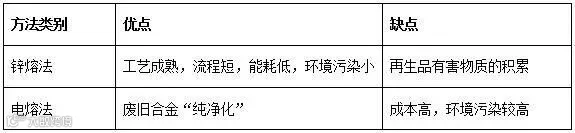

其中,硬质合金是钨资源主要的应用领域,废弃的硬质合金中具有大量的可回收钨资源。世界各国用于废旧硬质合金的回收方法有10多余种,主要包括高温处理法,锌熔法,机械破碎法,电化学法,酸浸出法,氧化法,熔浴回收法,湿法冶金法等。目前国内外主要使用的方法为锌熔法和电化学方法。根据工信部2016年发布的《钨行业规范条件》,处理废钨金属或合金(含钨 30%及以上)项目规定锌熔法工艺碳化钨回收率不低于98%;电溶法工艺碳化钨回收率不低于98.5%。

表:锌熔法和电熔法比较

目前各国的硬质合金工具的回收利用率:美国为50%,欧洲为40%,而我国仅为30%。

再近一步统计,美国35%的废旧硬质合金通过化学方回收,25%通过锌熔法回收,5%通过其他方式回收。国内不仅在利用率上落后较多,而且由于技术的落后再生硬质合金的质量也不容乐观;国内硬质合金废钨回收产业还有很长的路要走。

2、下游需求端:需求仍在,硬质合金日益成为主要消费领域。

2015年国内钨金属消费量为4.15 万吨,同比增长 3.23%。尽管全球经济增速放缓,中国经济进入新常态,但从近10年来看,国内钨的需求量一直处于上升势头。2005年的需求量为2.3万吨,与2015年相比,同比增长80%。

图:国内钨金属消费量变化情况

资料来源:中国金属报,光大证券

如前所述,钨产业链是一个“微笑曲线”产业链,通常制取钨品的技术含量越高,产品附加值也越高。根据中国钨业协会统计:以钨精矿为基准,设增值率为单位“1”, 中游冶炼产品的APT,氧化钨,钨粉,碳化钨粉分别可以增值1.4,1.39,1.52,1.62倍;而对于下游深加工产品钨材,钨丝,硬质合金分别可以增值1.97,3.25,2.48倍。如果能够提高到精深加工比如硬质刀具等领域,增值可以到10倍或者更多。创新产业链终端产品的技术以及保证产品的高质量可以积极有效的提高整个产业链的竞争力。

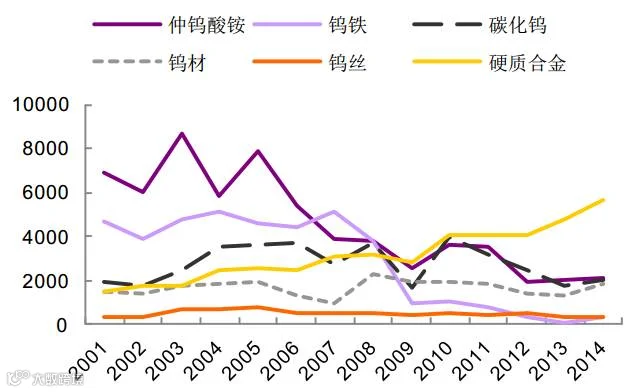

过去,中国钨产业发展较为落后,采选设备智能化,生产过程自动化处于较低水平,不过随着国内钨企业的不断努力,钨品不断向增值率较高的产品发展,国际竞争力逐年增强。根据中国钨业统计,处于钨产业链中间产品的仲钨酸钠(APT)在 2000年出口量为9275.53吨(出口量占总比 37.7%),2015年为1291.58吨(出口量占总比4.46%),呈下降趋势。同样,处于产业链中间的的钨铁在2000年出口量占比为15.78%,2015年仅为3.46%,下降趋势明显。而处于中下游的硬质合金从2000年~2015年出口量和占比都呈明显上升趋势。2015年出口量占比已经达到20.84%。总体来看,钨的中间产品出口量下降,而下游的硬质合金出口量及占比上升,反应了我国钨品出口结构优化,国际竞争力逐年增强。

图:钨品出口量变化(吨)

资料来源:中国钨业,光大证券

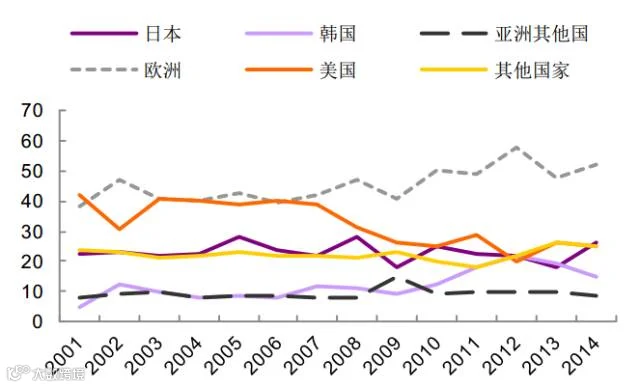

中国钨品主要出口到日本,韩国,欧洲和美国,出口量最大的是美国。根据中国钨业统计,2014年,中国出口到欧洲、美国,日本和韩国的钨品量占总量的25.81%,20.56%,16.9%,金额为2.7亿美元,2.16亿美元,2.58亿美元,1.65亿美元。 虽然我国钨品产业格局逐步往中高端进发,竞争力逐步变强,但是与国外发达国家相比仍有巨大差距。根据中国钨业统计,中国硬质合金产量占世界总量的40%,但总产值只有世界的20%。与国外相比,国内钨产业整体还是处于低端,竞争力不强。

图:中国出口各国的钨品量占比(%)

资料来源:中国钨业,光大证券

在钨的下游产业链中,硬质合金是最具潜力的一种,它是由难熔金属的硬质化合物和粘结金属通过粉末冶金工艺制成的一种合金材料。产品主要以碳化钨与钴合金化的产物,被誉为“工业的牙齿”。硬质合金广泛应用于军工、航天航空、机械加工、冶金、石油钻井、矿山工具、电子通讯、建筑等领域,具有很高的硬度、强度、耐磨性和耐腐蚀性。

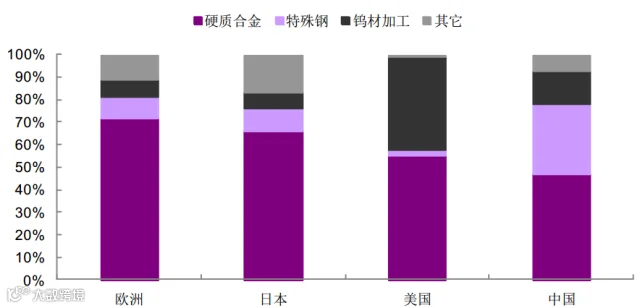

钨的消费包括钨特钢(高速工具钢),钨材(钨丝,钨电极),钨化工(催化剂,颜料)和硬质合金(刀具等),其中硬质合金是钨资源的最大应用领域,2013年约占50%。钨特钢是钨资源的第二大应用领域,2013年约占30%。从生产能力来看,中国硬质合金产量占全球40%;从市场容量来看,中国硬质合金销售额仅占全球的20%,产业升级时不我待。而从国外发达国家钨的下游来看,约6成的钨用来生产硬质合金。欧洲用在硬质合金的钨占总量的比为72%,而中国只有约50%,远落后于发达国家。

图:各国钨消费结构

资料来源:中国钨业,光大证券

中国硬质合金产量整体处于上升趋势,2002年为1.15 万吨,2014年为2.49万吨,年均复合增长率为6.6%。同时,中国硬质合金的出口量占总产量的比例也处于上升势头。 2002 年占比为14.79%,2014年为 21.91%。从出口额来看,2012年,中国硬质合金行业实现销售收入209亿元,出口4109吨,创汇超过3.6亿美元。出口占比的提升,一定程度说明我国硬质合金的质量和技术受到了国外的认可,未来硬质合金仍是我国主要的消费领域。

钨的价格走势分析

2015年,我国钨行业呈现整体亏损,价格倒挂的局面。根据中国钨业协会统计分析,2015年国内钨精矿年均价格7.35万元/吨,同比下跌30%。与 2011年13.76万元/吨相比,下跌幅度近50%。统计的121家钨企业2015年亏损12亿元,亏损面56%,其中钨矿山企业亏损达89%;A股上市的钨板块2015年归属母公司股东净利润-13.38亿元,同比下跌353%。主要由于产能过剩,产品价格倒挂。上市公司章源钨业,中钨高新,厦门钨业等均是巨幅亏损。总体来看,当时的钨价已经接近底部,矿山盈利极其严峻,寡头矿企已行走在产业成本线边缘。

表:钨相关上市公司的归属母公司净利润统计(亿元,%)

钨的情况并非个例,事实上,作为产能过剩重灾区,有色行业供给增加,而需求持续萎靡,各金属品种价格下挫严重。去年以来,在供给侧改革的号召之下,各企业迅速积极响应,纷纷采取行动落实供给侧改革,自2015年11月份以来,国内锌、镍、铜、铝、稀土和钨等行业先后公布联合减产计划。2016年3月,中国钨业协会六届八次主席团会议在厦门召开。

中国钨业协会主席团成员企业——五矿有色金属控股有限公司、江西稀有金属钨业控股集团有限公司等,就目前钨市场供需形势和成本倒挂现状展开讨论。大会代表一致认为提振钨市场信心,推进钨行业供给侧结构性改革,培育新的发展动能,切实防控风险,是当前促进钨行业平稳、健康、可持续发展的必要措施。最重要的倡议为2016年钨精矿产量同比下降 15%,重点骨干企业主采钨精矿产量和共伴生钨综合利用产量共计减产1万吨。

在联合减产的基础上,各企业也自发进行商业收储自救。2015年8月,江西钨业集团有限公司启动自筹5亿元以上的资金收储钨矿。据悉,江钨计划第一期为5亿,第二期5亿,累计出资10亿收储钨精矿。2015年7月30日, 章源钨业拟与赣州工业投资集团有限公司等四家赣州市钨行业企业共同发起,注册成立赣州钨产品仓储贸易有限公司。 该公司主要作为钨产品收储平台的运作主体,按市场化模式运作,开展仓储、融资、物流及适时收储业务。2015年7月6日,洛阳钼业以不超过30亿元人民币的自筹资金设立钨商业收储专项基金,拟对以钨精矿为主的钨原料产品在现有价格附近进行商业收储,预计收储总量不超过4.6万吨(折标准钨精矿),约占2014年国内钨总产量(折标准钨精矿)的1/3。收储方式为市场采购。

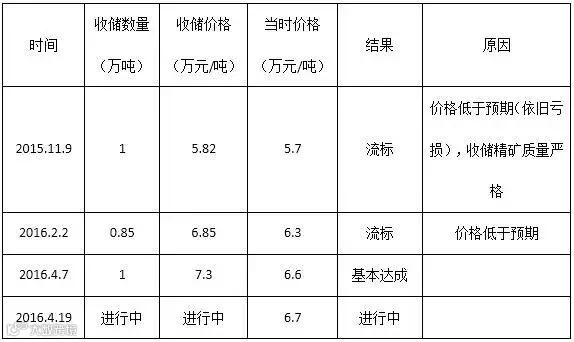

而在经过了2015年年末以及2016年年初两次收储计划流标之后,第三轮国家收储计划终于基本达成。根据上海有色网公布的信息,本次国储计划收储钨精矿总量为1万吨,收储价格或超过7.3万元。1万吨的收储量相当于2015年全年生产量的8%。4月19日,市场再次传出第四轮国储收储钨精矿的消息,与4月7日确定的首轮收储1万吨黑钨精矿相比,为第二轮实施落地招标收储。据悉,虽然鉴于国家储备战略资源的保密性要求,具体数量及价格并未对外界公开,但此次收储的对象很可能是白钨精矿。

表:四次国家收储统计

通过全行业的限产,以及国家收储的提振,大大缓解了钨市场的供需矛盾,促进了钨价的理性回归。黑白钨精矿价格在2015年末形成了拐点,从最低点的5.5万元/吨上升至年初最高的7.8万元/吨,最大反弹幅度达42%。

图:65%江西钨精矿价格

资料来源:wind,光大证券

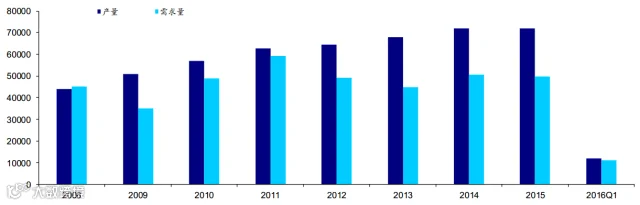

根据安泰科的监测数据,2008年至2015年,国内钨精矿供需缺口分别是-1000吨,16000吨,8000吨,3441吨,15169 吨,23057吨,21530吨,22230吨,2016年一季度供需缺口是894吨,而2015年同期数据则为 3860 吨,2014 年一季度缺口为1956 吨,显著低于2015和2014年同期,在需求端未发生重大变化的情况下,钨库存增速有效降低,钨企也将摆脱产业成本中枢,扭亏为盈,走出产业谷底。

图:2008~2016Q1中国钨产量和需求量(单位:吨金属量)

资料来源: 安泰科,海通证券

亲,您看完本文共用了 ![]()

![]() 分

分![]()

![]() 秒,分享则只需1秒哟~啦啦啦啦!

秒,分享则只需1秒哟~啦啦啦啦!

~~~~~~阳光创译 矿业翻译~~~~~~~

服务内容:

笔译:包括报告、法规、标书、合同、技术手册和行业规范。

口译:包括野外考察陪同、旅游陪同、展会陪同、商务谈判、各种会议交替传译以及同声传译。

语种:英、俄、法、德、西、阿、日、韩、意、越、藏等72个语种。

中国专业地质矿业翻译第一品牌!

公司地址:北京市海淀区五道口华清嘉园甲15号楼2008室

~~~~~~~汇聚阳光 创译梦想~~~~~~~

本消息部分图片及文字信息均来自网络,如侵犯到您的权益,请及时通知我们。