2018年原油需求平稳回升,暂无新能源替代冲击。

资本开支减少,原油供给增幅有限,2018年供需大抵平衡。

OPEC及非OPEC(美国除外)或成为原油供给端的不变量。

资本开支收缩叠加技术瓶颈,美国页岩油供给增速有望放缓。

2018年国际原油或实现供需平衡

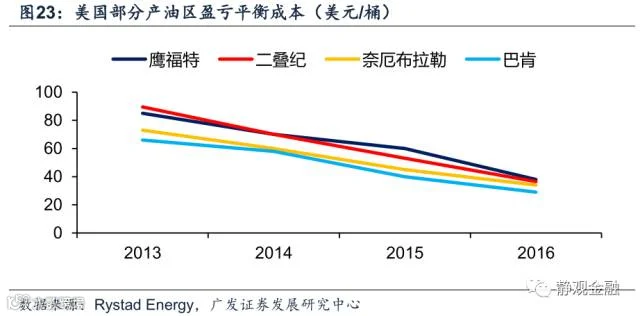

页岩油盈亏平衡成本回升。

2018年WTI原油价格中枢或上移至55-60美元/桶。

我们在报告《原油利空出尽了吗?》(2017年6月11日)中指出2017年WTI原油价格的合理底部区间为40-45美元/桶,逻辑在于OPEC(石油输出国组织)和非OPEC国家联合减产以及全球经济企稳的背景下,页岩油盈亏成本决定油价的底部区间。

目前Brent原油价格已经显著超过60美元/桶,WTI原油价格也达到58美元/桶;截至11月24日,Brent原油和WTI原油年内均值分别为53.8美元/桶和49.3美元/桶,今年内各自运行区间分别为44.82-64.27美元/桶以及42.53-58.95美元/桶。WTI原油价格的走势已经完美印证我们6月报告的观点。

往后看,2018年原油价格仍将受到三个因素影响:需求、供给和页岩油成本。我们认为明年全球经济增速有望略快于今年,且无新能源替代冲击,需求大概率平稳回升;OPEC与非OPEC减产至少延长至2018年底,资本开支约束美国原油供给增速放缓,供给突增风险有限;技术瓶颈、油服及人力成本回升将推动页岩油盈亏平衡成本由不足40美元/桶抬升至50美元/桶附近,未来2年甚至有望接近60美元/桶。综上所述,2018年WTI原油价格中枢或由今年的略低于50美元/桶上升至55-60美元/桶,也即:同比有望上升10%-20%。

2018年原油需求平稳回升,暂无新能源替代冲击

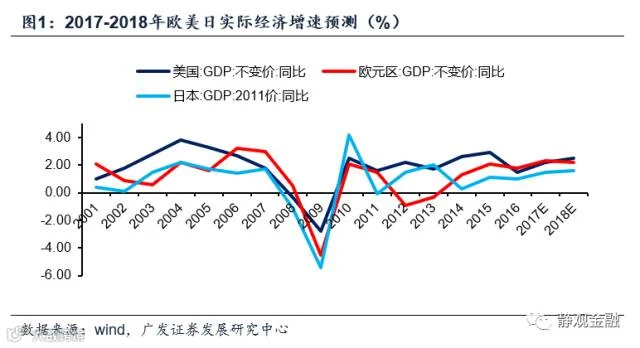

我们在报告《重申看好2018年的日元和黄金》(2017年11月21日)中指出,2018年全球经济仍将保持高景气度,包括四点理由:第一、全球朱格拉周期仍处上升阶段;第二、低实际利率水平将进一步助推欧美日私人部门加杠杆;第三、2018年欧美日处于新政红利期,利于经济增长;第四、中美贸易关系改善,全球贸易环境仍处于良性阶段。逻辑不再赘述,但基于上述理由,2018年欧美日整体经济有望持平甚至超过2017年增速,预计2017年欧美日实际GDP同比分别为2.3%、2.2%和1.5%,2018年或分别为2.2%、2.5%和1.6%。此外,2018年中国经济增长大概率仍高于6.5%。

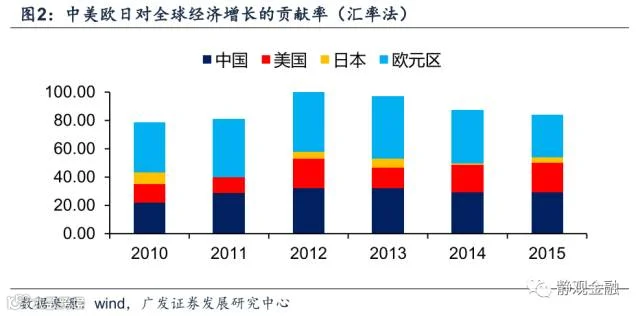

基于对2018年中美欧日经济增速的看法以及四大经济体对全球贸易(表1)乃至经济的拉动率,我们认为2018年全球经济增长大致持平甚至略超今年。IMF对于今明两年全球经济增速预期分别为3.6%和3.7%[1]。

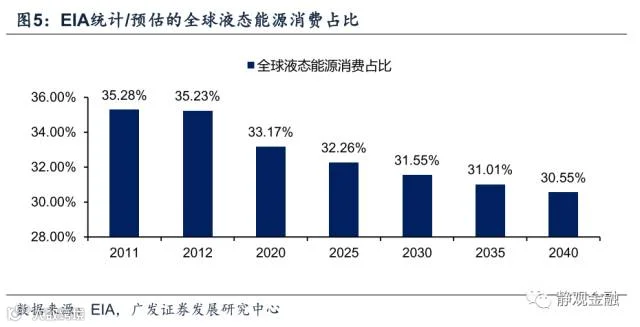

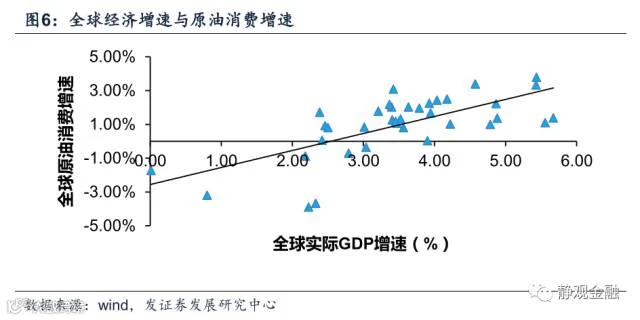

此外,根据美国能源署(EIA)的预测,2018年美国液态能源消费占比将略高于2017年,参照美国来看2018年全球液态能源消费占比大概率也较为稳定。结合图6,预计2018年全球原油消费增长约2%。今年前三季度,全球原油消费增速为1.9%,若全球仍保持该水平,2018年原油需求量或达到约10016万桶/天。

资本开支减少,原油供给增幅有限,供需大抵平衡

金融危机以来,国际原油价格走势分为四个阶段:2009年-2011年1H大幅走高,对应着全球经济底部回升以及主要经济体的宽货币政策;2011年2H-2014年1H高位震荡,对应着页岩油技术的成长以及中国经济降速;2014年2H-2016年1Q急速下行,对应着页岩油供给增加以及OPEC为防止市场份额被侵蚀实施的增产措施;2016年2Q至今企稳回升,对应着全球经济企稳、OPEC减产以及美国页岩油供给收缩等因素提振。可见,过去几年当中,原油价格的主要驱动力除了需求和流动性之外,供给也相当关键,美国页岩油更是供给端的主要变量。

往后看,我们认为2018年供给端将呈现三个特征:一是OPEC和非OPEC已经成为原油市场供给的不变量;二是美国原油供给虽仍在增长,但边际增速或明显放缓;三是美国页岩油产区出油效率或接近瓶颈,随着供给增加,页岩油盈亏平衡成本或将大幅抬升。综上所述,2018年WTI原油价格中枢或升至55-60美元/桶区间,同比抬升10-20%。

OPEC及非OPEC(美国除外)或成为原油供给端的不变量

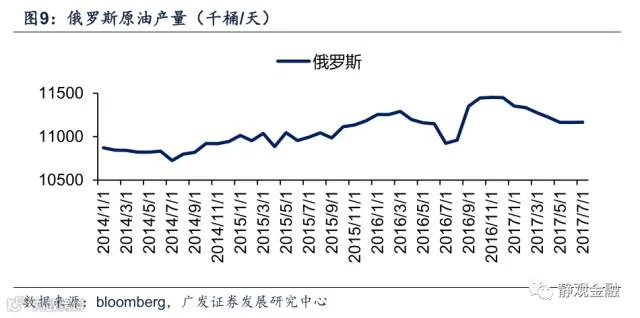

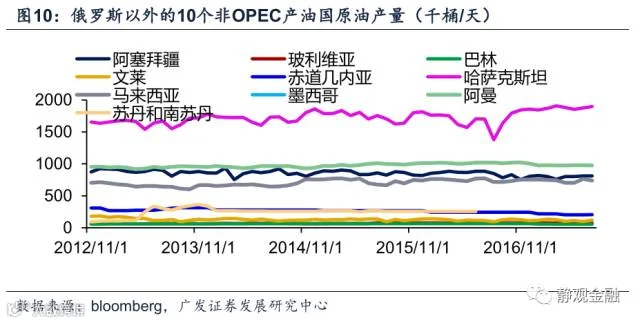

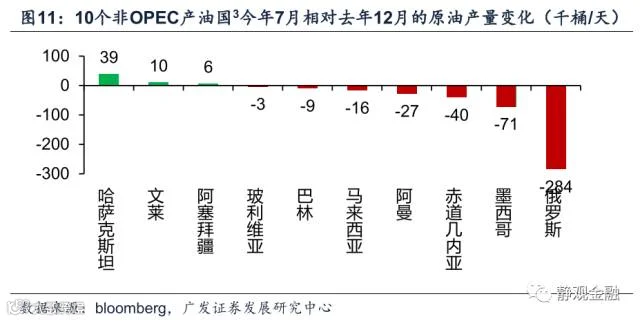

2016年11月30日,石油输出国组织(OPEC) 达成减产协议,承诺将日产量上限削减至3250万桶。同年12月10日俄罗斯等11个非OPEC产油国[2]也同意每日减产55.8万桶原油产量,其中俄罗斯承担30万桶/日的减产任务。今年OPEC及非OPEC产油国(仍指上述国家,不含美国)两次延长减产协议,目前看2018年年底前OPEC及非OPEC或仍保持目前的供给目标。

就减产执行力来看,安哥拉、伊拉克、阿联酋、俄罗斯等国减产确实并未达标,但从OPEC及俄罗斯的完全盈亏平衡成本评估,目前的原油价格还不足以引发增产热情,此外美国能源署(EIA)估计的2018年OPEC剩余产能也处于2006年以来的较低水平。整体而言,2018年国际原油市场中OPEC和除美国以外的非OPEC产油国大概率属于供给端的不变因素(变动幅度较小)。

资本开支收缩叠加技术瓶颈,美国页岩油供给增速有望放缓

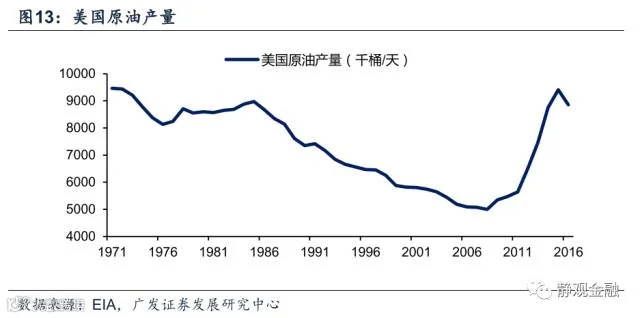

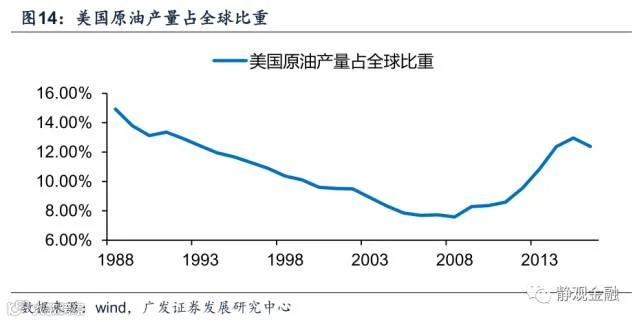

2011年-2015年美国原油产量增长了72%,仅从数据直观看美国原油的增量贡献均来自页岩油。根据EIA估算,2011-2015年间(2015年与2010年产量差值)美国页岩油增产为345万桶/天。美国页岩油产业的快速发展至少存在两个支撑点:巨大的资本开支和成熟的开采技术。目前这两个因素都不再支持美国页岩油放量增产,换言之,来自页岩油方面的供给压力有望在明后年进一步缓解。

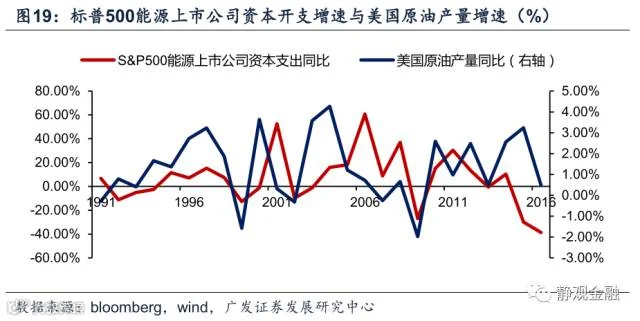

美国能源企业资本开支大幅收缩,原油供给边际增速放缓。图16所示,美国能源企业资本开支基本属于油价(同比)的滞后指标,WIND及彭博数据显示2011年原油价格触顶后美国能源上市公司资本开支增速便开始下行;2014年7月国际原油价格暴跌后,美国能源企业资本开支增速转负。资本开支的收缩直接导致美国原油完井数回升速率放缓,并推动已打井但未完成钻井数(相当于烂尾工程)屡创新高。

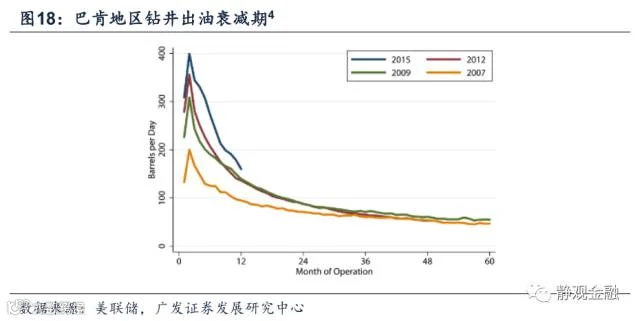

一般而言,传统油田的建设周期大约5年,页岩油从探勘到采油也需2年左右。此外,美联储2016年初的报告披露了巴肯地区页岩油钻井出油衰减期,钻井出油效率最高的时间是在完井后的3-4个月左右,随后出油效率快速下滑,两年后出油效率降至效率峰值的25-30%左右。我们推测这一结果具有普遍代表性,进而美国能源企业一旦不增加资本开支,2年后页岩油产量就有可能下滑。

事实上,2013-2014年美国能源企业的资本开支增速明显放缓,2015-2016年更转为负值。因此2016年美国页岩油产量出现下滑,且根据EIA的预估2017年美国原油供给仍保持回落态势。

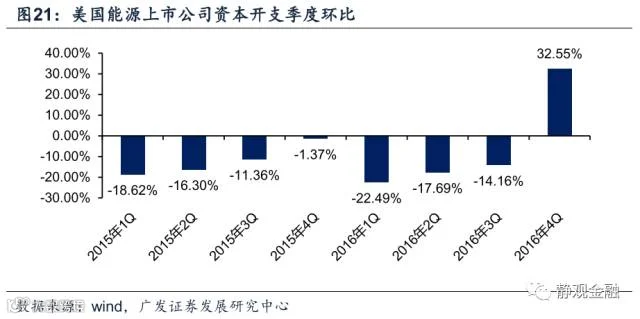

油价回升是否将带来增产风险?技术瓶颈或将推升成本,增产风险有限。去年价格回升以来,自2016年四季度能源企业资本开支出现环比回升,因此EIA估算2018-2019年美国原油供给将小幅回升。此外,最近两年美国主要产区页岩油盈亏平衡成本大幅下滑(2013年约为80美元/桶,2016年已降至不足40美元/桶),目前WTI原油价格已经超过55美元/桶,是否意味着未来能源企业将显著增加资本开支,并导致国际原油市场重新出现供给过剩局面?我们认为答案是否定的,理由是美国页岩油已经进入技术瓶颈期。

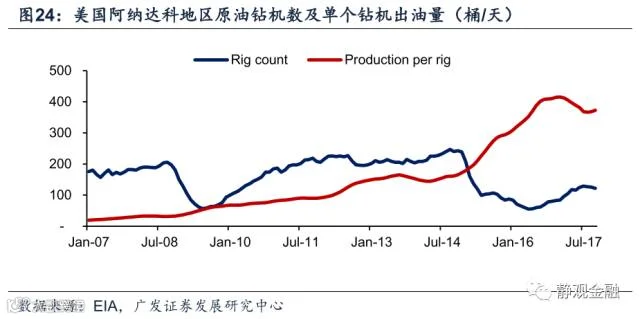

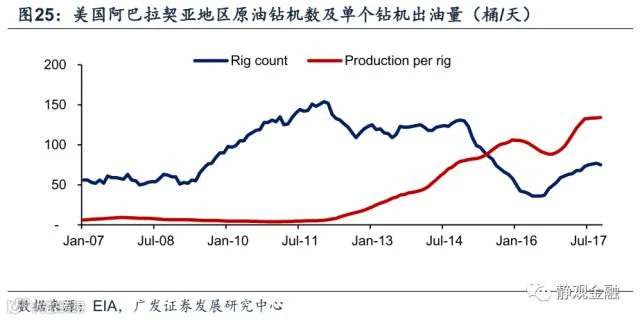

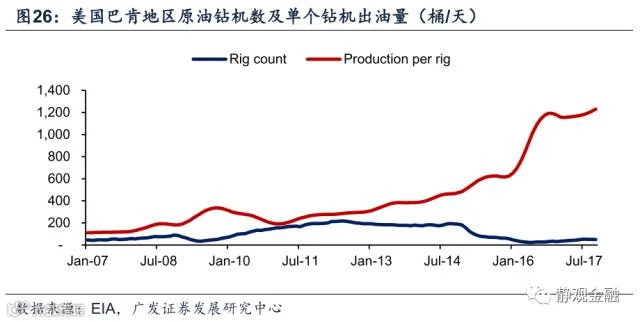

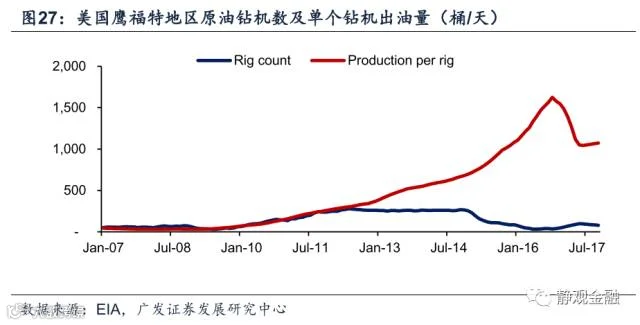

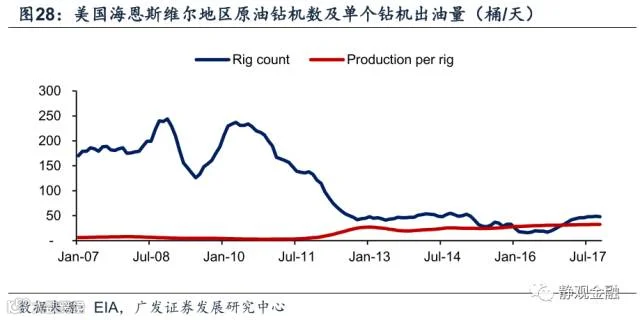

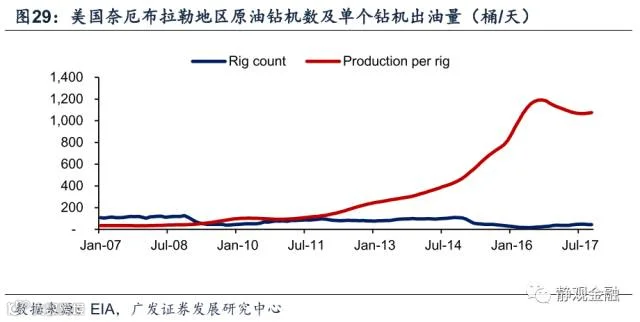

图24-30为美国7个页岩油主要产区的原油钻机数以及单个钻机出油量(后简称为单产率)。EIA数据显示,2011年-2016年上半年几乎所有产区的单产率都在快速攀升,结合图21可知,技术进步推动单产率提升是美国页岩油盈亏平衡成本回落的主因之一。但2016年下半年开始,特别是今年以来除巴肯和阿巴拉契亚外的美国页岩油产区的单产率都在明显回落,即便是阿巴拉契亚和巴肯的单产率看似也难继续上升。这表明未来美国页岩油现金成本(或生产成本)大概率走高:一来美国页岩油技术可能已经进入瓶颈期;二来2011-2016年美国页岩油生产或仍主要集中于富油区,若加速增产则页岩油生产区域将延伸至贫油区,同样会导致单产率下滑。

此外,在页岩油技术进步推动生产成本下移的过程中,人工、油服等(半)可变成本也被大幅压缩。以人工成本为例,美国采矿业时薪增速基本与原油价格保持一致,只要未来仍处于技术和增产瓶颈期,原油相关的(半)可变成本就有望继续回升,这又将反向约束能源企业的资本开支热情。因此,我们认为技术瓶颈或将推升成本,美国页岩油增产风险有限。

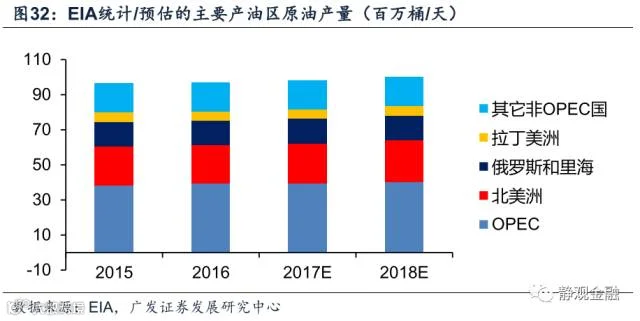

EIA预估,今明两年全球原油产量分别为9804万桶/天、10016万桶/天,与前文估算的需求基本一致,换言之,2018年全球原油供需大抵平衡。

2018年WTI原油价格中枢或上移至55-60美元/桶

2017年二季度我们曾发两份报告《原油价格的约束机制》及《原油利空出尽了吗?》指出,今年WTI原油价格的合理底部区间40-45美元/桶,主因是这一区间仍低于OPEC及俄罗斯的盈亏平衡成本,但刚好略高于美国页岩油的盈亏平衡成本。换言之,供需大致平衡的前提下,原油价格将受到低成本地区的盈亏平衡成本支撑。基于前文,我们认为这一逻辑在2018年仍然适用。

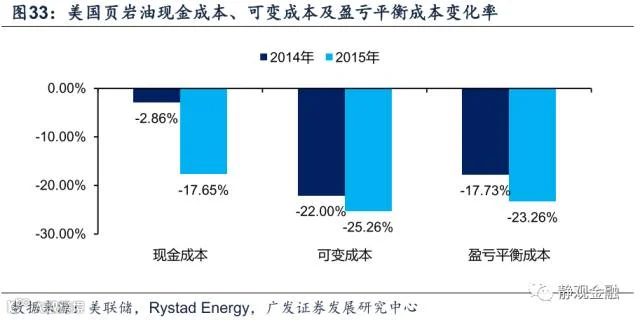

我们根据美联储研究报告[5]给出的美国页岩油现金成本(包括生产成本、财务费用和税收)以及图23中的盈亏平衡成本推算了美国页岩油现金成本、可变成本和盈亏平衡成本在2014、2015年的变化率。结果大致说明可变成本对美国页岩油盈亏平衡成本回落的贡献率明显高于现金成本,反向思维,一旦现金成本(技术贡献)企稳甚至略有回升,可变成本也将以更大的弹性回升。

图23所示,2016年美国页岩油盈亏平衡成本集中在29-39美元/桶区间,鉴于技术瓶颈、全球经济企稳推动可变成本回升等因素,我们认为2017年美国页岩油盈亏平衡成本均值大概率已经回升至40美元/桶上方。依据前文,若2018年全球经济增速有望持平甚至略高于今年,且原油供需基本平衡,可变成本或将迎来更大的向上弹性,预计2018年页岩油盈亏平衡成本有望回升至50美元/桶。由此,2018年WTI原油价格低点或将上移至50美元/桶附近,同增约15%;若价格中枢涨幅近似,则2018年WTI原油价格中枢或上移至55-60美元/桶区间(截至11月24日,今年的WTI原油价格中枢为49.3美元/桶)。

[1]《全球经济展望——寻求可持续增长》,IMF,2017年10月。

[2]包括:俄罗斯,阿塞拜疆、巴林、玻利维亚、文莱、赤道几内亚、哈萨克斯坦、马来西亚、墨西哥、阿曼、苏丹。

[3]不包括苏丹。

文 | 广发宏观郭磊团队

来源 | 静观金融,ID:JGjinrong

编辑 | 扑克投资家

2018年第85届加拿大勘探与开发者大会

暨矿山展 (PDAC 2018)

邀请函

一、会议背景:

展会简介:PDAC年会是全球最大、最重要的商业性综合性矿业大展会之一。自1932年第一次举办以来,已连续成功举办了85届。第86届PDAC 2018会将于2018年3月5日至3月8日在加拿大多伦多举行。

PDAC年会主要由国际会议、矿业勘查商业服务展、矿业勘查投资交流展三大部分组成。届时来自世界各地的矿产勘查开发有关人士,均会以各种不同方式积极参加历届PDAC大会。大型跨国矿业公司在此积极寻找投资机会,为公司未来发展储备资源和信息;于世界各地开展工作的初级勘探公司在此发布其项目的最新进展并努力吸引投资者,力求实质推动自己项目的进展。

矿产勘查咨询公司、钻探公司、实验室、物化探公司、地质勘查仪器供应商、勘查开发的软件公司、直升飞机或固定翼公司及野外装备公司等各类为矿产勘查服务的服务商,会借矿业勘查商业服务展向与会人士展示可提供的最好的服务,并积极推广各自的新技术、新观点。另外,对商业性矿产勘查起了重要推动作用的资本运作各有关机构,如证券交易所、券商、投资银行、律师事务所、会计师事务所等的专业人士也在此聚集一堂,切实推动各矿产商业勘查项目的进展与合作。同时,包括各类矿产勘查开发商业网站、矿业杂志、矿业报纸等在内的各类矿业媒体也都赶来参会,以推动商业地质勘查和寻找商机。不仅如此,世界各国政府代表也相聚在这里,讨论地区合作和吸引其地区的矿业勘查投资。

二、会展信息:

展会时间:2018年03月05日-- 2018年03月08日

展会地点:加拿大多伦多国际会议中心(MTCC)

组委会:加拿大勘探者、开发者协会

展会周期:一年一届

组展单位:北京阳光创译语言翻译有限公司

三、会展费用:

展位费用-注册费用:25,000元人民币/ 9平米展位

参会费用-注册费用:50,000元人民币/人(全程单人住宿)

1、参会费用包含:PDAC参会注册费、签证费、北京/加拿大加航往返飞机票、机场接送、以及加拿大当地考察及住宿费用、考察期间用餐费用等。

2、可免费随团参加其它论坛

3、可免费随团参与地质、矿业等项目的对接

4、现场免费翻译

5、时间允许的话,可随团游览当地尼亚加拉大瀑布等

四、报名及咨询:

吕 国:13401184506 总机:010-82865216

刘荣荣:13683661813 王守法:13693672413

张 玮:13681439112 Patrick:15210926153

刘 鑫:13683660873

公司网址:http://www.bjsuntrans.cn/

通讯地址:中国.北京市海淀区五道口华清嘉园甲15号楼2008室

邮 编:100083

亲,您看完本文共用了 ![]()

![]() 分

分![]()

![]() 秒,分享则只需1秒哟~啦啦啦啦!

秒,分享则只需1秒哟~啦啦啦啦!

~~~~~~阳光创译 矿业翻译~~~~~~~

服务内容:

笔译:包括报告、法规、标书、合同、技术手册和行业规范。

口译:包括野外考察陪同、旅游陪同、展会陪同、商务谈判、各种会议交替传译以及同声传译。

语种:英、俄、法、德、西、阿、日、韩、意、越、藏等72个语种。

打造中国专业地质矿业翻译领军品牌!

公司地址:北京市海淀区五道口华清嘉园甲15号楼2008室

~~~~~~~汇聚阳光 创译梦想~~~~~~~

< 长按二维码识别 >

本消息部分图片及文字信息均来自网络,如侵犯到您的权益,请及时通知我们。