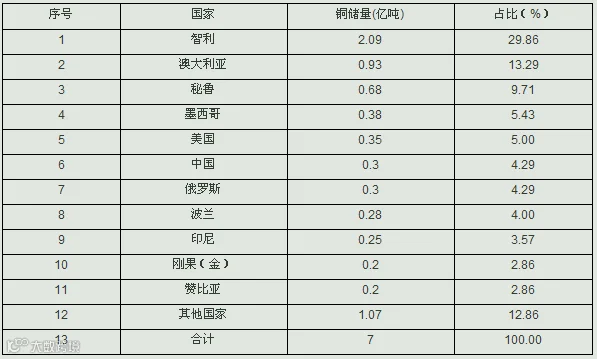

2014年美国地质调查局对全球铜矿床进行评估,发现已探明铜资源中含铜量约为21亿吨,待勘探的资源预计含铜35亿吨。根据美国资源调查局2015年数据显示,全球铜储量共约为7亿吨,其中包括:智利2.09亿吨,澳大利亚0.93亿吨,秘鲁0.68亿吨,中国0.3亿吨(表1)。

表1 全球铜储量表

据国土资源部发布的《2014年中国国土资源公报》显示,截至2014年我国铜矿查明资源储量为9553.8金属万吨。中国铜生产地集中在:华东地区,该地区铜生产量占全国总产量的51.84%,其中安徽、江西两省产量约占30%,云南、内蒙古也是我国铜矿主要产区。

据世界金属统计局(WBMS)公布报告显示,2016年全球矿山铜产量为2066万吨,其中,智利铜矿产量为557万吨,为全球最大的铜矿供应国;2016年秘鲁铜矿产量为235万吨,成为全球第二大铜矿生产国。2017年全球铜矿铜产量达2019万吨。目前全球铜矿产能仍处于增长周期(图2)。

2016年,中国铜矿产量达到140万吨,排名全球第四,铜矿产量占全球产量的6.78%。

图2 全球矿产铜产量走势图

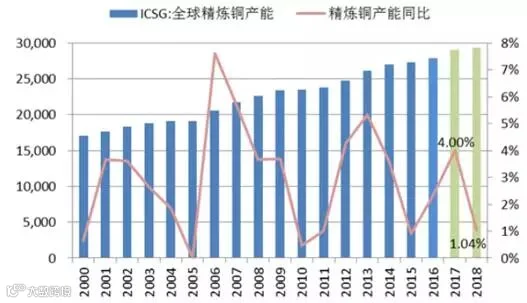

世界金属统计局(WBMS)公布的报告显示,2014年全球精炼铜产量增加至2301.0万吨,较2013年增加7.6%。2014年中国精铜产量达到约796万吨,同比增长13.7%。2017 年全球精炼铜产量为 2350万吨(图3)。

图3 全球精炼铜产能走势图

铜具有较优良的导电性、导热性、延展性、耐腐蚀性、耐磨性等优良性质,被广泛地应用于电力、电子、能源及石化、机械及冶金、交通、轻工、新兴产业及等领域。铜在电气、电子工业中应用最广、用量最大,占总消费量一半以上。铜在电气、电子工业中的应用,独特的优势,没有替代材料。

2013年全年消费量为2104万吨,2014年为2290.5万吨。2016年消费量为2,341万吨,2017年全球铜消费量为2,373万吨。铜主要消费国:美国,日本,德国,俄罗斯,中国,法国,意大利,比利时,南韩,英国。

2017年中国表观铜消费量较2016年增加28.1万吨,至1,192.3万吨,占到全球消费总量的50%以上。

铜主要进口国:美国,日本,法国,英国,意大利,比利时,中国。

中国是世界最大的铜消费国,而铜的储量和基础储量分别仅占世界总量的5.53%和6.67%,对于铜精矿的需求量只能依靠大量进口才能满足。

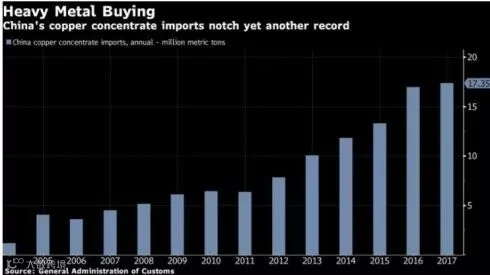

2014年中国铜精矿进口量约300万吨,2016年中国进口铜精矿360.9万吨,对外依存度达到了72.06%(图4)。2017年中国铜矿石和精铜矿进口量达1735万吨。上海明汯投资管理有限公司的交易员郑佳(音译)表示,2018年对海外原材料的需求将继续保持增势。

图4 中国铜矿石进口量走势图

目前全球铜矿山老龄化严重,约有一半的铜矿山的矿已超过50年。由于开采时间太长,矿山品位正逐年下降,全球矿山平均品位由1990年的1.6%下滑至1%左右。

图5 全球铜矿品位

随着铜矿品位下降,铜矿生产成本大幅上升。自2006年以来,各大铜矿现金成本总体呈现上升趋势,成本推动铜价底部位置不断上行。

图6 三大铜矿企业现金成本

在供给增速放缓以及需求稳步提高的情况下,全球铜库存今年起开始下滑,铜库存量处于历史低位,或将助推铜价进一步上涨。从价格与成本比值来看,目前铜价仍处于低位(图5)。

图7 铜价格走势图

据MiningNews.net网站报道,英国商品研究所(CRU)矿业分析师哈米什·桑普森(Hamish Sampson)近日在智利首都圣地亚哥召开的2018年世界铜业大会国际矿产勘查论坛上预测,未来10-20年,由于储量耗竭,世界大约40%的铜产能将消失,从而使得全球铜市场可能出现巨大供应缺口。

桑普森估计,由于储量耗尽,未来20年,大约有220座铜矿山将面临关闭,2017年这些铜矿产量占世界铜产量的40%。

因此,从中期看,全球铜产量将大幅下滑,如果不能有新项目投产,到2030年,世界铜缺口将达到1500万吨。

附1:必和必拓:铜将成为极具吸引力的大宗商品

据供给侧以及需求侧的传统应用领域和新兴技术领域,并结合自身评估大宗商品前景的框架,必和必拓最近指出,铜将成为极具吸引力的大宗商品,并列举出看好铜市场的十大理由,包括铜矿品位逐步下降、缺乏成功的勘探大发现、项目投资风险、水资源短缺、合理的市场波动等供给侧和中国消费、印度崛起等需求侧以及能源需求电气化、交通电气化、风能和太阳能等技术趋势。必和必拓认为:

一、铜矿品位逐步下降,全球大型优质资源耗减

目前,全球主要运营的矿山产量在未来10年间将不断下降,主要原因是由于斑岩型铜矿的品位如市场长期预期般持续下滑。斑岩型铜矿在世界铜金属总储量中所占比重最大,目前是全球铜供给最主要的来源。鉴于这一不可避免的地质事实,市场需要开采新的矿山来增加供应量,满足全球日益增长的铜需求量,并能够抵消现有铜矿品味下降所产生的不利影响,但这绝非易事,而且成本会更高。因此,除了开采新矿山可提升铜供应量以外,必和必拓预计,新增的废铜供应将在满足铜材需求和抵消矿石品位下降影响方面发挥重要作用。

二、缺乏成功的勘探大发现

目前,全球主要铜产量还是来源于数十年前勘探和开采的那些巨型矿床,运营成本相对较低,但有数据显示,这些金属矿床的勘探量都已达了峰值。要确保行业的成本曲线不再变得更加陡峭,需要在有限的时间内勘探并开采可替代的资产组合,但现实情况并非如此。根据分析,在进入新的千禧年后,全球一级矿产资源已变得十分稀缺,资源发现是在全球金融危机之后进一步放缓,铜市场也不例外。必和必拓认为,由于缺乏新一代的一级资源,铜的成本曲线极有可能在21世纪20年代变得更加陡峭,这将迫使人们通过持续开采较低质量或是开采更高成本的矿床来弥补这一资源短缺。

三、项目投资风险

目前,全球缺乏对新资源的勘探,经合组织成员国地区金属矿的勘探量在20世纪80年代达到了峰值,这些国家面临的项目投资风险,即从矿山勘探到矿产品推入市场销售的过程中,所遇到的“非技术性”挑战相对较低。在过去十年里,只有哈萨拉以南的非洲地区金属矿产勘探成功量有所增长,而这些国家和地区的项目投资风险相对较高。在所有其它条件相同的情况下,项目投资风险越高,矿山成功勘探进而对全球产量做出贡献的可能性就会越低。

四、水资源短缺

据澳大利亚联邦科学与工业研究组织的数据显示,生产一辆传统内燃机汽车的铜用量需要消耗约1600升水,包括拉丁美洲阿塔卡马地区、美国西南部、中亚以及南非等在内的重要铜产地,都面临着水资源严重短缺的问题。海水淡化工厂可以保障个体项目的用水安全,但是其需要大额投资,还需要耗费大量的能源来维持设备持续运行。如果不使用海水脱盐技术,那么在水资源稀缺的地区,铜矿生产商要想与其它商业用户或是公众争夺水资源将会面临颇多挑战。

五、合理的市场波动

在面临市场压力时铜矿业已经显示出一个较为合理的动态机制,在周期性下滑期期间,现金成本曲线上的90%分位线(供需均衡点)已经成铜价的一个有效支撑点,但并非所有大宗商品都如此。在一些形成了粘性供给的市场中,矿产价格会跌至90%分位现金成本线以下,并且持续数年。不过,在最近的铜价低迷时期,铜价在90%分位线上还出现了反弹,这表明即使在零利率时代,当其它一些大宗商品出现显著的粘性供给时,铜市已将价格波动控制在合理的范围内。

六、中国消费,特别是家庭消费对于中国经济的重要性与日俱增

例如,汽车、科技产品(如智能设备)以及家庭耐用品(如空调)等一系列终端需求,都将拉动市场上铜的需求量。虽然中国一、二线城市居民已经形成了都市生活方式,但是来自三线及以下城市的居民以及约占中国总人口数47%左右的农村地区居民,对于铜的需求潜力还未得到充分释放。另外,提高城市住宅质量的过程不仅仅是居住空间,而是如何利用布(铜)线来提升优化居住功能。

七、印度崛起,印度市场的快速发展将成为带动全球铜需求的又一大利好

印度城市消费者在所有与铜相关的重要终端应用领域(电视机除外)的消费水平都比中国落后数十年,目前印度的城市化率依然较低。此外,印度在基础设施建设相关领域的表现让人期待,因为目前无论是在数量上还是在质量上,都存在很大的地区差距。所以长期来看,印度经济的快速发展将为很多领域带来新的机遇。

八、能源需求电气化

必和必拓预测,从当前到本世纪中叶,全球电力需求量将超过一次能源需求总量的增长,而电力的生产、分配和传输各个环节都需要使用大量的铜。

九、交通电气化,因为交通电气化发展已是大势所趋

鉴于每辆纯电动汽车的铜用量是传统中型内燃机汽车的四倍(约80公斤对20公斤),铜有望成为轻型车辆电气化发展的大赢家。在一系列可能性中,必和必拓基准预测显示,到2035年全球电动汽车数量将增至2.3亿辆,到2050年预计将会增至7.5亿辆,届时电动汽车将约占汽车总保有量的一半。在科技进步更加飞速以及政策环境更加有利的“绿色情景”下,预计到2035年,电动汽车数量有望突破5亿大关,到本世纪中叶将超过10亿辆。随着越来越多的电动汽车进入轻型汽车市场,这些电动汽车的车载电脑系统将会越来越先进,设计也会日益精密复杂。所以,目前估计的每辆电动汽车约80公斤的铜用量可能将无法满足,铜需求量还会持续上涨。

十、风能和太阳能

自本世纪初以来,风能和太阳能的发电产能都取得了非常可观的增长,随着新建产能的快速增长,相关的硬件成本也有所下降。即使不考虑政府补贴,全球主要市场上的风能和太阳能发电与传统发电模式的成本差距也在急速缩小。从铜用量角度来看,海上风力发电每兆瓦时铜需求量系数是燃煤发电的5倍左右,太阳能发电约为燃煤发电的2.5倍。随着经济趋势长期向好以及全球正在向低排放能源体系过度,风能和太阳能等可再生能源将会持续高增长,这也是必和必拓看好铜市场的一个重要原因。

来源:刘先生的地质

—— 推 荐 阅 读——

突发!出事了!中资金矿遭上千人纵火破坏,在中亚搞矿的当心了!!!

本消息部分图片及文字信息均来自网络,如侵犯到您的权益,请及时通知我们.