2018年初至今,全球矿业市场供需双双低迷,主要商品价格震荡回调,矿业公司业绩改善步伐减缓,资本市场对矿产资产追逐显著降温。不过,矿业勘探投入加速增长,行业并购迎来大爆发,显示出矿业公司对中长期发展的乐观未改。展望2019年,全球矿业市场仍将维持紧平衡格局,整体形势或有改善,但受到宏观领域风险冲击与不确定性因素增多影响,市场波动将加大,且随着供需形势变化的差异,商品间分化也将加剧。

1

市场供需双双低迷,中国市场影响关键

2018年全球金属产量增长势头放缓,再生金属市场表现低迷。世界金属统计局(WBMS)的统计数据显示,前三季度累计,基本金属品种中,仅有镍的产量较2017年同期出现显著增加,铜、铝、铅、锡产量基本持平,锌产量萎缩。不过,从矿产品产量来看,2018年前三季度累计,全球铝土矿、镍矿、锡矿产量增长均超过10%,铜矿、铅矿产量也均小幅增长。中国环保加强以及废旧金属进口政策收紧,导致全球再生金属产量萎缩,是主要品种矿产端与精炼金属端产量走势分化的关键。就铁矿石而言,前三季度四大铁矿生产商(VALE、BHP、RIOTINTO、FMG)合计铁矿石产量为8.25亿吨(超过全球产量的一半),较2017年同期增长近4%,增速达到过去三年最快。

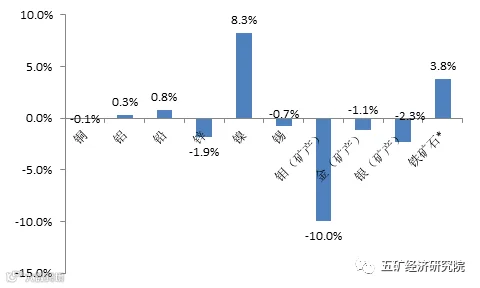

2018年前三季度累计全球主要金属矿产品产量变化

数据来源:WMS,中国金属矿业经济研究院

从国内供给来看,国家统计局数据显示,前10个月累计,国内十种有色金属合计产量达到4478万吨,同比增长4.4%,增速高于去年同期,其中铜产量增幅超过10%,增幅最为明显;铁矿石累计产量为6.42亿吨(原矿),同比下降2.3%,增速大幅低于去年同期(6.0%);粗钢累计产量为7.82亿吨,同比增长6.4%,增速略高于去年同期。此外,有色工业协会统计数据显示,国内有色品种矿产端产量增速远低于精炼金属产量增速,表明主要品种对外依存度仍在继续攀升。

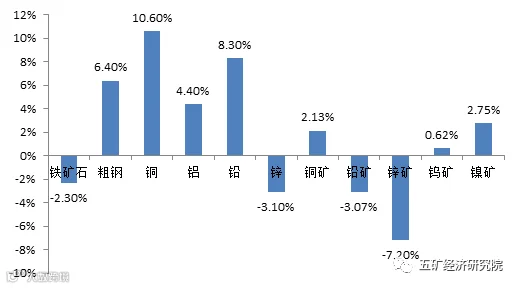

图2:2018年前10个月累计中国主要金属矿产品产量变化

数据来源:国家统计局、有色工作协会,中国金属矿业经济研究院

受到主要国家产业结构调整的影响,2018年全球金属矿产品需求走势分化,表现整体不及预期。世界金属统计局统计数据显示,前三季度累计,全球范围内仅有镍消费量较2017年同期显著增加,铜消费量基本持平,铝、铅、锡消费量微降,锌消费量下降明显。就国内基本金属需求而言,前三季度累计,铜和镍消费量均有较大增加,铅、锌和锡消费量出现不同程度下降。此外,世界钢铁协会数据显示,前三季度累计全球铁矿石需求量同比增长5.5%,其中中国铁矿石需求量同比增长8.1%,二者增速均达到过去几年最快。从各品种需求增速对比来看,2018年中国铜、铝和铁矿需求显著强于全球市场,而锌、锡需求则相对较弱。

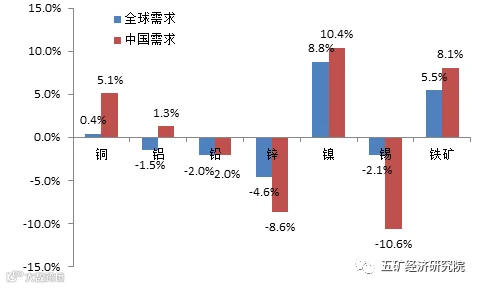

图3:2018年前三季度累计全球与中国主要金属矿产需求变化

数据来源:WMS、世界钢铁协会,中国金属矿业经济研究院

2

多数商品短缺减轻,商业库存持续回落

2018年全球金属矿产品市场整体依旧处于短缺状态,但在供需两端双向微调的影响之下,多数产品的短缺程度有所缓解。就基本金属品种而言,前三季度累计,铝、铅、锌市场短缺程度较2017年同期明显减轻;镍市场短缺程度有所加剧,目前缺口已接近去年全年;铜市场由轻度短缺转为重度短缺,目前缺口已超过10万吨;锡市场依旧维持紧平衡格局。从季度市场均衡变化来看,铝、铅、锌短缺持续减轻,而下半年之后铜、镍、锡市场短缺压力则明显加大。预计全年全球铜短缺量达到15万吨,镍短缺量达到5万吨。

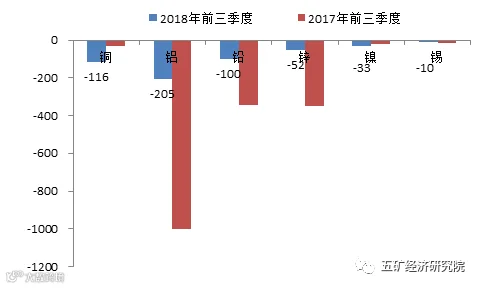

图4:2018年前三季度全球主要金属供需短缺情况(千吨)

数据来源:WMS,中国金属矿业经济研究院

市场整体持续短缺带动2018年以来相关商品的社会库存继续回落。截止10月末,全球三大金属交易所(LME、COMEX、SHFE)库存基本金属合计,除锡库存增加外,其余品种均显著下降,其中铅、锌、铝、镍库存创过去多年最低,铜库存也维持在2017年以来低点。

就贵金属而言,两大交易所(COMEX、SHFE)合计金库存延续下降趋势,维持在2016年下半年以来低点,银库存今年以来则有显著增加。此外,从主要黑色系矿产品国内港口库存情况来看,今年以来镍矿、锰矿库存均出现大幅增长,而铁矿库存进入二季度后持续回落,目前规模低于年初水平,但总量仍保持在1.4亿吨之上。

图5:截止年10月末主要金属及矿产库存较年初变化情况

数据来源:Wind,中国金属矿业经济研究院

3

商品价格震荡走弱,锂钴跌势最为突出

上半年,金属矿产品市场呈现震荡格局,多数产品价格维持过去两年高位徘徊。随着全球贸易紧张形势不断升级,以及美元指数回升、避险情绪高涨,6月份之后大宗商品市场开始全线、快速回调,这一势头直到进入9月份之后方才有所缓解。前10个月累计,CRB现货金属价格指数均值较2017年全年上涨6.3%,同期CRB现货综合价格指数则下跌0.1%。截止10月末,CRB现货金属价格指数较年初下跌8.7%,并对大宗商品整体价格指数涨幅(-3.8%)形成重要拖累。

图6:2017年以来CRB综合及金属价格变化

数据来源:Wind,中国金属矿业经济研究院

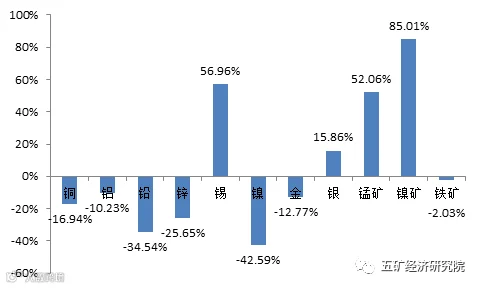

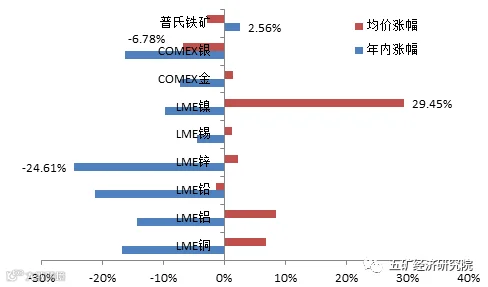

进入2018年,主要大宗金属矿产品价格震荡回调,二季度后跌势逐步加剧。截止10月末,多数产品价格较年初跌幅均超过10%,其中锌、铅价格跌幅超过20%,铜、铝、银价格跌幅超过15%。主要品种中,仅有铁矿石价格较年初出现上涨(1.6%)。不过,从均价来看,前10个月累计多数产品均价较2017年全年均价均有所上涨,其中镍价涨幅接近30%,铝、铜价格涨幅在7%左右。值得注意的是,除镍和铁矿石外,多数产品价格在8月下旬纷纷跌至过去一年最低。

图7:截止2018年10月末全球主要大宗金属矿产品价格变动

数据来源:Wind,中国金属矿业经济研究院

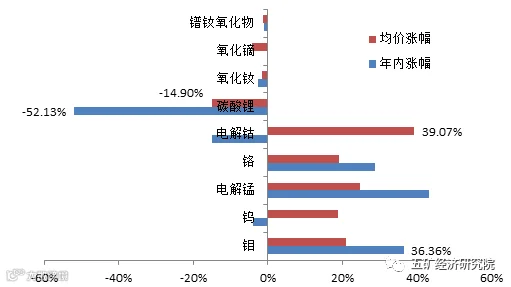

2018年新能源新材料相关的小金属市场显著降温,尤其是进入二季度之后,钴、锂价格跌势持续加剧。截止10月末,碳酸锂价格年内累计跌幅已超过50%,维持在过去两年最低;电解钴价格年内跌幅超过15%,降至过去一年低点。相对来看,传统小金属钼、锰、铬等品种今年市场表现较好,截止10月末均价和年内累计涨幅均在20%以上;稀土、钨价格波动相对稳定,其中钨年内价格微跌,均价上涨接近20%。

图8:截止2018年10月末国内主要小金属价格变动

数据来源:Wind,中国金属矿业经济研究院

4

企业经营改善减缓,资本市场热度回调

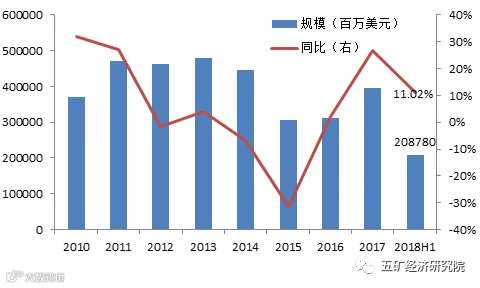

2017年全球矿业公司迎来久违的业绩爆发,但进入2018年后,随着主要商品价格震荡趋弱,矿业公司业绩改善逐显乏力。上半年,全球前十大矿业公司(非能源类,下同)合计营业收入略高于去年全年的一半,同比增速则较去年腰斩。前三季度累计,十大矿业公司中已公布相关经营数据的六家企业合计营业收入较2017年同期增长10.7%,总量仅占到去年全年的80%。

就利润而言,上半年十大矿业公司合计净利润达到189.3亿美元,略高于去年全年的一半,但同比增速不到去年五分之一。前三季度累计,十大矿业公司中已公布相关经营数据的六家企业合计净利润较2017年同期下降2%,其中淡水河谷净利润大幅下滑、加拿大黄金公司由盈转亏成为主要拖累。考虑到进入四季度后主要商品价格维持年内低位,预计2018年全球矿业公司收入及利润增长均将大幅放缓。

图9:2010年以来前十大矿业公司合计收入情况变化

数据来源:各公司年报、Bloomberg,中国金属矿业经济研究院

2017年下半年之后全球矿业新一轮扩张态势已基本确立,全年资本资产仅萎缩2%。2018年全球矿业领域资本支出在连续五年的萎缩之后实现增长。上半年,前十大矿业公司资本支出合计为149.8亿美元,规模较2017年同期增加30%,总量占到去年全年的55%。前三季度累计,十大矿业公司中已公布相关经营数据的六家企业合计资本支出较2017年同期增加6.9%,其中淡水河谷由于资本支出高峰已过,前三季度支出规模同比回落超过20%成为拖累。

另外,从各企业资本支出情况来看,处于第一梯队的国际矿业公司(必和必拓、力拓、嘉能可)投资扩张意愿相对强烈,资本支出增长最为明显。在当期经营业绩向好及对未来市场持续乐观的支撑下,预计2019年全球矿业领域资本支出仍将维持较高增速。

图10:2010年以来前十大矿业公司合计资本支出情况变化

数据来源:各公司年报、Bloomberg,中国金属矿业经济研究院

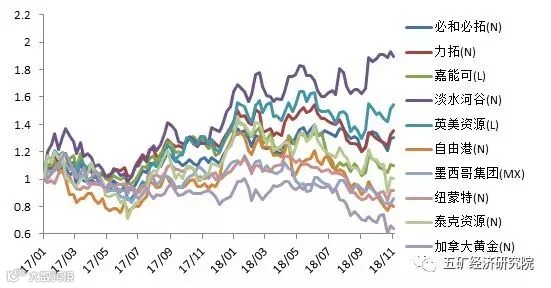

在预期的带动下,2017年矿业资产在资本市场经历了一轮爆炒,众多企业市值较前期翻番。随着流动性收紧及市场风险偏好下降,2018年矿业资本市场显著降温。截止10月末,全球前十大矿业公司合计市值为3532亿美元,总量较2017年末缩水四分之一。其中,前四大矿业公司(必和必拓、力拓、淡水河谷和嘉能可)合计市值占比接近70%。

从2018年以来各公司的股价表现来看,嘉能可、泰克资源及墨西哥铜业三家公司年内累计股票跌幅均在20%上下,而加拿大黄金和自由港股价跌幅则在30%左右。今年以来,淡水河谷累计股价涨幅超过20%,成为资本市场上表现最为亮眼的公司。另外,力拓和必和必拓必拓的股价波动相对较小,这也反映出市场对两家国际一流矿业公司地位的高度认可。

图11:2017年以来前十大矿业公司股价变化(以2017年初为参照)

数据来源:Wind,中国金属矿业经济研究院

5

勘探投入加速增长,铜金领域持续扩张

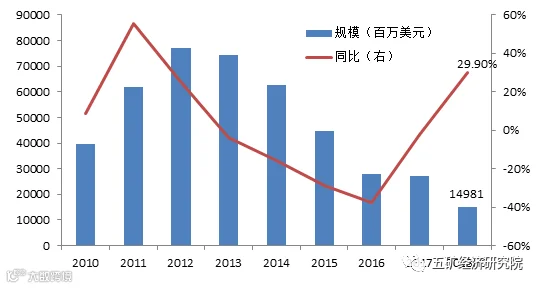

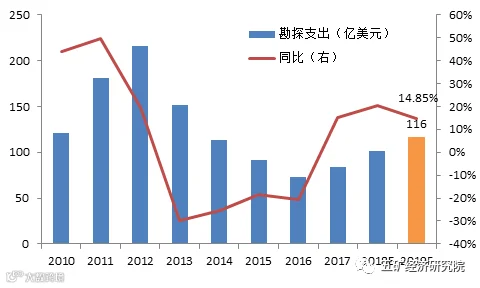

得益于2017年矿业公司经营的实质性改善,2018年全球勘探预算投入大幅增加。标普数据显示,2018年全球有色金属领域勘探投入为101亿美元,规模较2017年增加20%。在纳入统计的1741家矿业公司中,55.4%的企业2018年增加了勘探支出预算,其中金额增加较多的矿业公司包括Fresnillo、Newmont Mining、Teck Resources、Goldcorp、Ivanhoe Mines、Glencore等。基于勘探投入与工业金属价格指数之间的变化关系测算,标普预计2019年全球有色金属领域勘探投入将增长15%左右,规模达到2014年以来新高。

图12:2010年以来全球有色金属领域勘探投入变化

数据来源:S&P GlobalMarket Intelligence,中国金属矿业经济研究院

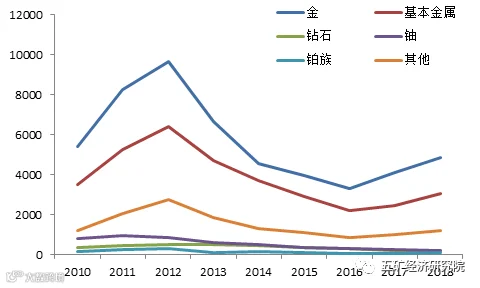

在有色金属领域中,黄金长期是最受关注的资产。标普数据显示,2018年黄金领域勘探投入为48.6亿美元,金额较2017年增加15.7%,规模占到行业投入的一半以上。铜是全球有色金属领域勘探投入的第二大品种,2018年投入规模预计为20.7亿美元,金额较2017年增加超过20%,规模占到行业投入的五分之一以上。此外,包括铜在内的基本金属2018年勘探投入预计为30.4亿美元,规模较2017年增加接近20%。主要商品中仅有铀品种勘探投入规模较2017年有所下降,这与发达近几年市场形势持续低迷有很大关系。

图13:2010年以来全球有色金属领域各商品勘探投入变化(百万美元)

数据来源:S&P GlobalMarket Intelligence,中国金属矿业经济研究院

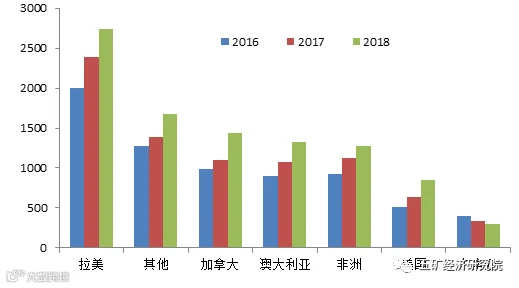

过去两年,一些新兴矿业国家先后调整政策矿业,带动全球矿业勘探区域布局出现变化。其中,2018年拉丁美洲地区勘探投入为27.4亿美元,尽管规模同比增长12.7%,但占全球总投入的比例降至28.4%,终结2012年以来的持续抬升势头。在稳定的矿业政策和成熟的矿业资本市场帮助下,2018年加拿大超过非洲成为全球勘探投入的第二大地区,规模达到14.4亿美元、增速超过20%,占全球总投入的比例升至15%,达到过去六年最高。此外,2018年澳大利亚、非洲、美国的勘探投入均保持10%以上的增长。主要地区仅有东南亚勘探投入较2017年萎缩,侧面反映出市场对该地区未来矿业前景的担忧。

图14:2016年以来全球有色金属领域勘探投入区域变化(百万美元)

数据来源:S&P Global MarketIntelligence,中国金属矿业经济研究院

6

行业并购迎来爆发,中资热情显著下降

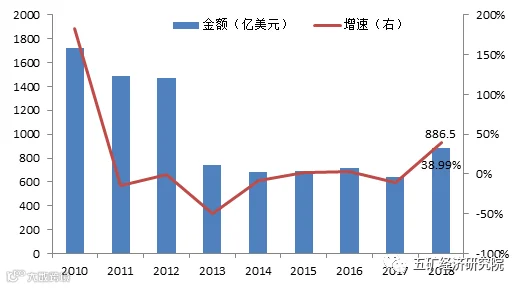

2017年全球金属矿业市场并购陷入金融危机以来低谷,2018年市场迎来爆发。标普统计数据显示,截止10月末,全球金属及矿产领域(不包括油气)并购事件涉案金额(已公布)合计886.5亿美元,较2017年增长接近40%,预计全年接近1000亿美元,将创2013年以来新高。其中,全球有色金属矿产领域(剔除钢铁、煤炭)2018年并购金额为520亿美元,较2017年增长近10%。另外,2018年煤炭领域并购继续升温,截止10月末涉案金额超过63亿美元,较2017年增幅超过15%。大型矿业公司(力拓)的业务布局持续调整及煤炭价格维持高位,是过去两年该领域并购爆发的主要推手。

图15:2010年以来全球金属矿产领域并购金额变化(亿美元)

数据来源:S&P GlobalMarket Intelligence,中国金属矿业经济研究院

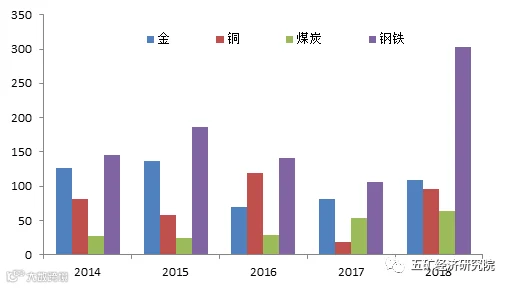

鉴于商品的特殊性,黄金一直是全球有色金属矿产领域并购的热点品种。标普统计数据显示,过去十年黄金领域发生的并购事件涉案金额,合计占全球有色金属矿产领域并购总金额的20%,且这一比例在2010和2015年一度达到30%。2018年,黄金依然是全球有色金属矿产领域并购的第一大品种,截止10月末并购涉案金额累计109.4亿美元,占同期全球有色金属矿产领域并购总金额的21.1%。

铜是全球有色金属矿产领域并购的第二大品种,截止10月末并购累计涉案金额占同期全球有色金属矿产领域并购总金额的18.5%,主要并购案包括紫金矿业收购加拿大Nevsun 资源、哈萨克斯坦矿业收购俄罗斯Baimskaya 项目、OZ矿业收购澳大利亚Avanco资源等。

图16:2014年以来全球主要金属矿产领域的并购金额变化(亿美元)

数据来源:S&P GlobalMarket Intelligence,中国金属矿业经济研究院

2018年全球金属及矿产领域金额最大的并购事件为Tata钢铁集团收购印度境内Bhushan钢铁。全球第一大黄金公司Barrick收购Randgold是有色金属矿产领域最大的收购案,而印尼国家铝业(Inalum)收购力拓和自由港持有的Grasberg铜金矿多数股权则是市场最受关注的案件。与前两年中资企业成为全球金属及矿产并购市场的绝对主角不同,2018年中资企业并购热情显著降温。

截止10月末,在已明确交易金额大于1亿美元的项目中,仅20%的买方为中资背景企业,这一比例相对于2017年的超过30%大幅下降。值得注意的是,在交易金额前20的案件中,尽管5个项目的买方为中资企业,但其中一个为借壳上市、两个为大股东资产注入,只有两个案件为真正意义上的“并购”。

表1:2018年以来全球金属及矿业领域前20大规模并购事件

编号 |

标的名称 |

买方名称 |

价值 (百万) |

交易现状 |

1 |

Bhushan Steel |

Tata Stee |

17248 |

进行中 |

2 |

Randgold Resources |

Barrick Gold |

5752 |

进行中 |

3 |

Grasberg mine |

PT Indonesia Asahan Aluminium |

3850 |

进行中 |

4 |

新疆天山铝业 |

厦门紫光. |

3693 |

进行中 |

5 |

马钢铁矿资产 |

马鞍山钢铁 |

2377 |

完成 |

6 |

Kestrel mine |

Adaro Energy &EMR |

2250 |

完成 |

7 |

Hail Creek & Valeria |

Glencore |

1700 |

完成 |

8 |

Norilsk Nickel |

Bonico Holdings |

1477 |

进行中 |

9 |

Nevsun Resources |

紫金矿业 |

1392 |

进行中 |

10 |

Arizona Mining Inc. |

South32 |

1319 |

完成 |

11 |

Martabe gold mine |

PT Danusa Tambang Nusantara |

1210 |

进行中 |

12 |

Agincourt Resource |

鹏欣资源 |

1160 |

进行中 |

13 |

Agincourt Resources |

PT Danusa Tambang Nusantara |

1140 |

进行中 |

14 |

Vedanta Resources |

Volcan Investments |

1122 |

进行中 |

15 |

Baimskaya project |

KAZ Minerals |

902 |

进行中 |

16 |

Nisshin Steel |

Nippon Steel & Sumitomo Metal |

868 |

进行中 |

17 |

中铝矿业 |

中铝股份 |

856 |

进行中 |

18 |

Kumtor mine |

Investor group |

800 |

进行中 |

19 |

EP Minerals, LLC |

U.S. Silica Holdings |

750 |

完成 |

20 |

VDM Metals GmbH |

Aperam S.A. |

735 |

进行中 |

数据来源:S&P GlobalMarket Intelligence,中国金属矿业经济研究院

7

机构预期未来悲观,整体看多镍看空锌

机构预期2019年金属矿产品价格跌多涨少,整体下行压力大于向上支撑。截止10月末,标普对三季度以来的国际金融机构有关商品价格预测的统计数据显示,2019年略微看好镍、银、锡、铜、铝等品种,不太看好铅、锌、钴、铁矿、钼等品种。就价格而言,预计2019年国际市场铜均价为6735美元/吨,铝均价为2200美元/吨,锌均价为2808美元/吨,铅均价为2291美元/吨,镍均价为14467美元/吨,金均价为1275美元/盎司,钴均价为7.55万美元/吨,铁矿(普氏,62%)均价为66.6美元/吨。其中,2019年锌价将较2018回落接近8%,而镍价涨幅超过4%。

图17:标普有关国际市场对主要商品价格预测的统计(以2018年均价为参照)

数据来源:S&P GlobalMarket Intelligence,中国金属矿业经济研究院

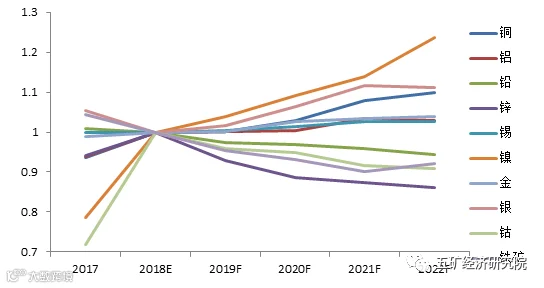

从中期市场走势来看,国际机构较为看好镍、银、铜、金,基本看平铝、锡,而看空铁矿、锌、铅、钴、钼等品种。统计数据预计,2021年铁矿价格将降至60美元/吨,锌价回落至2645美元/吨,铅、钼价格分别为2257美元/吨、2.23万美元/吨;同期,钴价为7.23万美元/吨,铝价为2268美元/吨,金价为1320美元/盎司,镍价为15853美元/吨。其中,2021年锌价将较2018回落达到13%,而镍价涨幅则为14%。此外,相对于年中的价格预期,三季度以来的预期普遍出现下调,显示出国际机构对未来市场看法上趋于悲观。

8

未来市场谨慎乐观,波动加大分化加剧

2018年,全球矿业市场整体表现“差强人意”,主要商品价格震荡回调,矿业公司业绩改善步伐减缓,资本市场对矿产资产追逐显著降温。不过,矿业勘探投入加速增长,行业并购迎来大爆发,显示出矿业公司对中长期发展的乐观未改。

2017年全球矿业市场一路“高歌猛进”,需求端超预期增长与供给端增长意外频发是关键支撑。2018年市场供给端增长放缓,但需求端增长也远不及预期,供需基本面对市场的支撑显著减弱。今年以来全球经济复苏接连遭遇巨大波折,大幅增加了市场对未来需求的担忧。尤其是进入二季度之后,随着特朗普单边主义与贸易保护政策持续推进、中美贸易摩擦不断升级,以及多个新兴市场国家接连爆发危机、欧洲经济增长阴霾加重,全球经济增长前景面临巨大考验,各大机构纷纷连续下调今后两年全球经济增长预期。全球经济增长前景弱化,仍将是2019年矿业市场改善的最大阻力。

中国消费全球一半以上的金属矿产品,中国经济形势是影响全球矿业市场的核心。受到“供给侧”改革深入推进影响,进入2018年中国经济压力继续增大,加之中美“贸易战”不断升级,对全球矿产品市场信心形成严重打压。不过,2019年这一状况将大概率改观。目前,国内“供给侧”改革的重心和节奏都已开始调整,后续对经济增长的压力将有所减轻,新一轮“稳增长”政策也将逐步落地、见效。与之同时,经历半年多反复试探、摩擦升级,中美对“贸易战”的认识有了更加清醒、更加深刻,双方有望达成阶段性共识,暂时缓解美国对中国发展的压制。中国“内忧外患”压力减轻,或将成为2019年全球矿业市场最重要的“利好”因素。

2019年美联储加息步伐将大概率放缓,减轻美元指数的上行压力、降低新兴市场国家经济风险,也将最终作用于金属矿产品市场,减轻价格和需求下行压力。不过,尽管2019年全球矿业市场供给端整体仍将保持偏紧的状态,但随着局部领域部分改建扩建项目陆续投产,供给端对市场的支撑预计将略弱于2018年。此外,特朗普政府对内政外交政策进行“非常规”调整,仍旧是2019年全球矿业市场面临的最大风险。从过往两年执政情况来看,特朗普风险“确定无疑”但又“不可预测”,由此带来的市场波动在所难免。

整体来看,2019年全球矿业市场仍将维持紧平衡格局,整体形势或较2018年轻度改善,但受到宏观领域风险冲击与不确定性因素增多,市场波动也将加大,且随着供需形势变化的差异,商品间分化将进一步加剧。就代表性品种而言,供需基本面偏紧对铜、镍市场形成支撑,价格小幅反弹值得期待;地产行业调整拖累钢材需求增长,铁矿石、煤炭价格面临下行压力,优质矿产品将受到更多青睐;受到供给端放量、炒作游资逐步离场影响,锂估价格将步入低迷,或将迫使垄断矿商祭出限产、限售等举措。

相关业务需求即可致电下方相关责任人

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

(视频建议WIFI网络收看)

部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com。我们会尽快处理!

来源:五矿经济研究院