一、2020上半年市场综述

二、2020上半年全球矿业并购案例分析

(一) Equinox Gold 收购Leagold Mining

Equinox Gold

Leagold Mining

摘要

时间2019年12月16日提出合并要约;2020年1月28日获得双方股东同意。

预计公司2020年黄金产量70万盎司,2021年及其后的年均产量将增至100万盎司。

打造多元化经营平台,在美国、墨西哥及巴西共拥有六个运营中矿山。

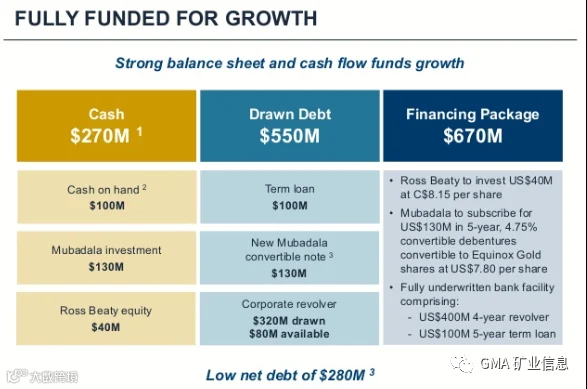

提高营收、EBITDA及自由现金流。

执行6.7亿美元的融资方案

并购为运营及行政带来每年超过1000万美元的协同效应。

初步预计市值达13亿美元,为公司带来规模效益、加大流动性及重新评级的潜力。

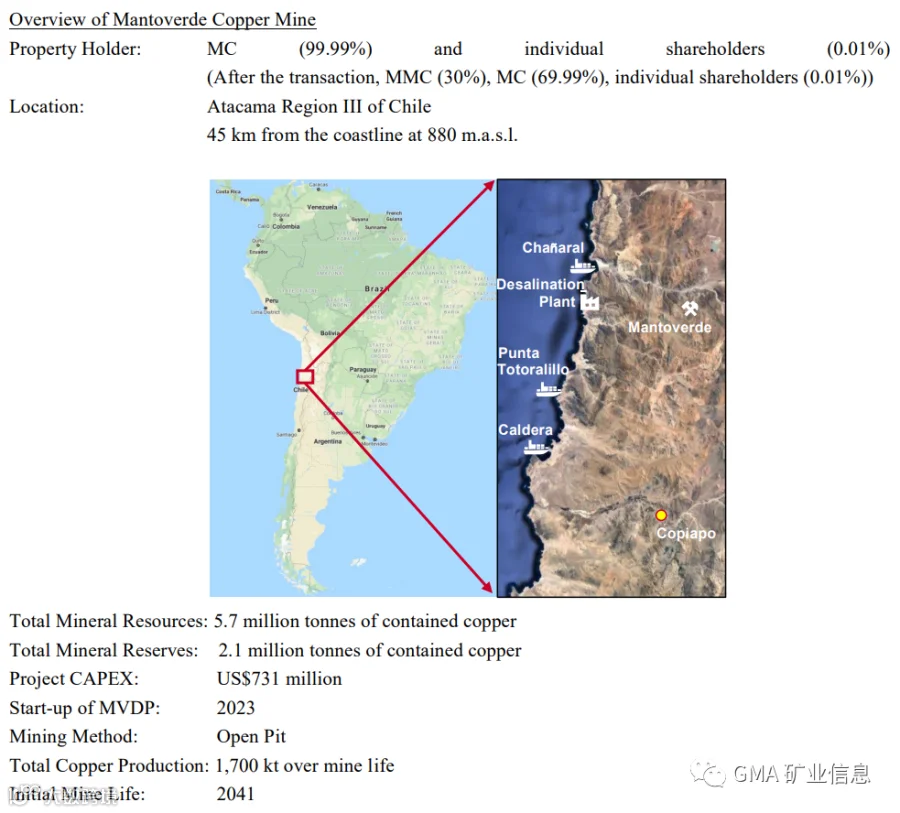

(二) Mitsubishi收购智利Mantoverde铜矿30%股权

交易详情

Mantos Copper公司背景

近年日本贸易公司持续攫取全球资产,增持相应公司股权

(三) 资产剥离-Barrick将肯尼亚项目出售给Shanta Gold

Barrick Gold已与Shanta Gold达成协议,将其位于肯尼亚西南部的项目(该项目由其前子公司Acacia Mining持有)以1450亿美元的价格出售给主营坦桑尼亚业务的Shanta Gold,此项目为Shanta Gold在坦桑尼亚以外的首个资产。此次交易将以现金+股票形式交付:现金700万美元+750万美元的Shanta Gold股票+项目2%的NSR(净冶炼厂收益)采矿使用费。根据协议,Barrick Gold将成为Shanta Gold第五大股东,持有该公司6.4%股份。

交易详情

项目资源:估计有118.2万盎司黄金@12.6 g/t,被认为是非洲最高品位超过100万盎司黄金的金矿床之一;

项目占地1161平方公里,位于坦桑尼亚西北部和肯尼亚西南部的Lake Victoria greenstone金矿,拥有包括North Mara和Geita金矿在内的全球一级金矿资产;

Acacia Mining和此前持有者自2010年以来,在肯尼亚西部的勘探活动中投资约5500万美元(Acacia Mining于2010年开始对坦桑尼亚进行勘探,后来被Barrick Gold所收购);

项目拥有22.1万米的勘探钻井,约8万份土壤样本,区域IP已经确定了极具吸引力的勘探目标;

Rosterman矿在过去的黄金产量约为25.9万盎司@12.3 g/t,包括在西肯尼亚项目的许可区域。

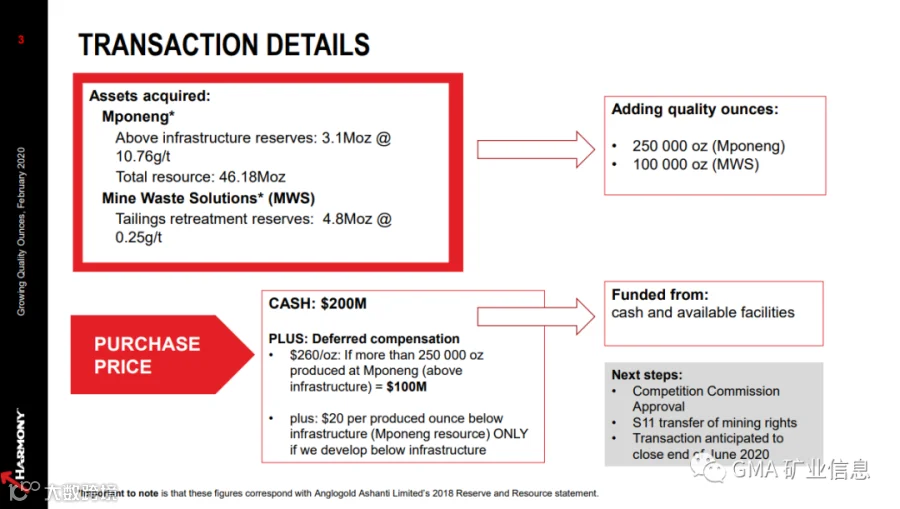

(四) 资产剥离——Harmony Gold收购AngloGold Ashanti位于南非的最后剩余资产

此次收购的各项资产及负债

Mponeng项目及其相关资产和负债;

位于West Wits的Tau Tona和Savuka矿山及其相关的废石和尾矿储存设施、矿山修复等相关资产和负债;

持有Mine Waste Solutions (Pty) Limited及Chemwes (Pty) Limited的First Uranium (Pty) Limited,以及相关尾矿资产及债务;

Covalent Water Company(Pty) Limited, AngloGold Security Services (Pty) Limited及Masakhisane Investments (Pty) Limited;

Vaal River区域相关的岩土复垦、矿山复垦等有关的资产和负债。

*截至2019年12月31日的财政年度,上述资产共产生收入80.47亿兰特(ZAR),税后利润3.31亿兰特(ZAR)。截至2019年12月31日,上述净资产价值为99.01亿兰特(ZAR)。

交易详情

Harmony Gold将在交易完成后支付2亿美元现金给AngloGold Ashanti。

Harmony同意向AngloGold支付:2021年1月1日起,从Mponeng、Savuka和TauTona矿山开采地下黄金的每盎司延期赔偿金为260美元,每年超过25万盎司黄金,为期6年。根据AngloGold目前的产量预测,Mponeng的递延补偿价值约1亿美元。

根据West Wits矿权(包括Mponeng、Savuka和TauTona矿)的地下矿生产,如果开发完成,将获得每盎司20美元的延期补偿。Mponeng的扩展储量目前据AngloGold公布约为853万盎司。

Harmony Gold将利用银行融资及可用的现金资源来结算收购对价。

AngloGold在南非市场称霸的时代已走向终结

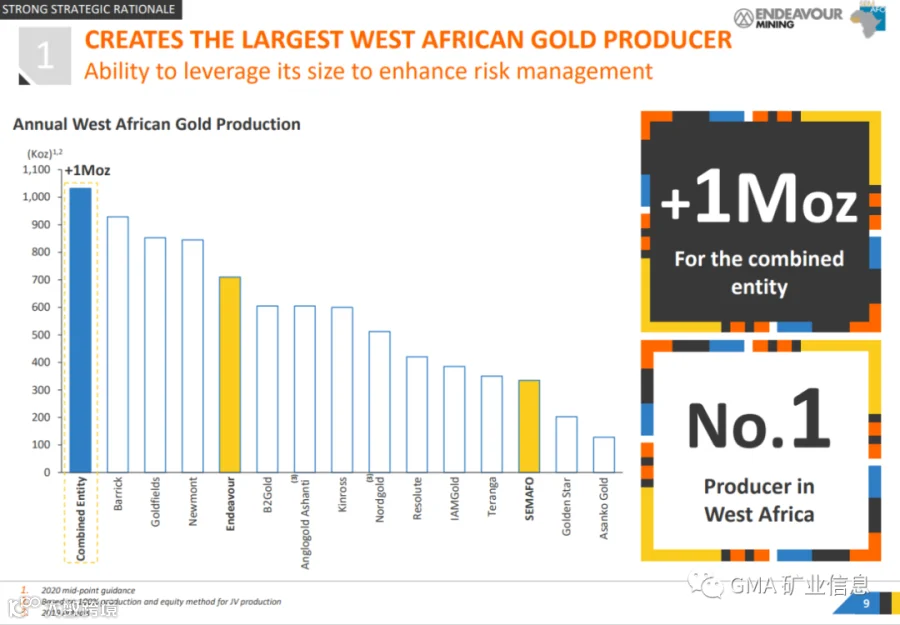

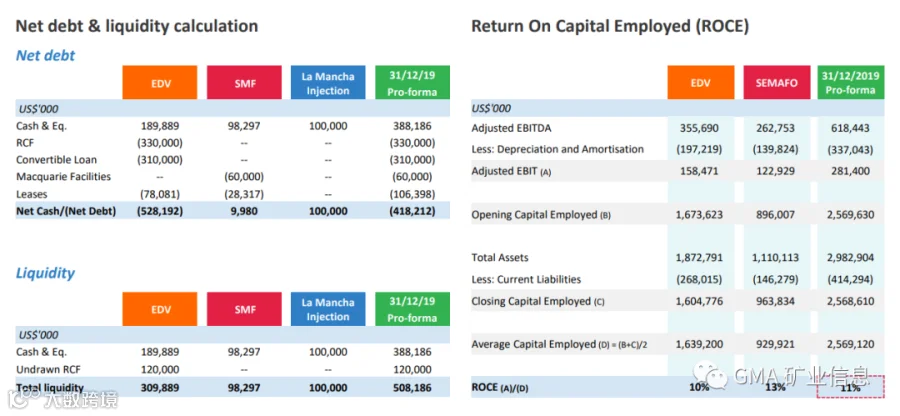

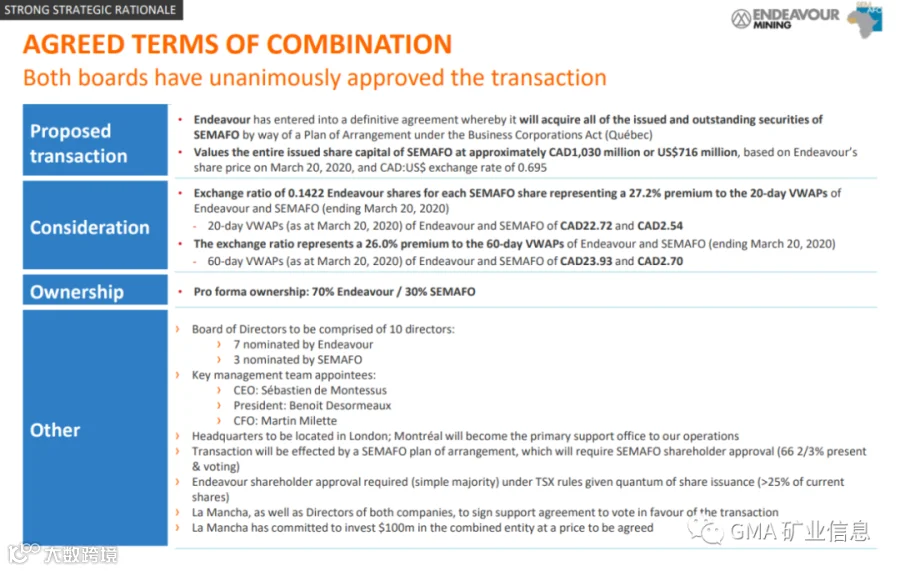

(五) Endeavour Mining以10亿加元收购Semafo,缔造西非最大的黄金生产商

交易后的Endeavour Mining股东将拥有新公司约70%的股份,Semafo股东将持有其余股份。根据协议,此次交易比率将以0.1422股Endeavour Mining股票换1股的Semafo股票,较对上交易日收盘价溢价54.7%。拥有Endeavour Mining31%股份的La Mancha Holding同意向合并后的公司投资1亿美元。不过当交易完成后,预计其在该公司的持股比例将降至约25%。

交易亮点

跻身了全球前15名黄金生产商,每年黄金产量>100万盎司;

2020年的AISC将维持<900美元/盎司;

1050万盎司储量及2070万盎司的M&I资源量(包括两家公司近期公布的数据),外加630万盎司的推断资源。

净债务与LTM调整后的EBITDA比率为0.68x,流动性为5.08亿美元(其中包括La Mancha将投资的1亿美元);

0.1422x的兑换率,较SEMAFO的20天VWAP溢价27.2%,且在相关指标上都有增长趋势;

合并后的管理团队充分利用了两家公司的强大技能;

La Mancha支持此次交易,并承诺向合并后的实体注资1亿美元。

预计将在2020年二季度召开股东大会和完成交易。

5月8日,中国最大黄金生产商之一的山东黄金矿业(Shandong Gold Mining)宣布以1.49亿美元的价格收购加拿大的初级黄金生产商TMAC Resources。根据协议,山东黄金将以现金方式交付,收购价为每股1.75加元,较TMAC在5月7日的伦敦交易所收盘价每股1.68加元高出4.2%。此次交易价格较TMAC的20天成交量加权平均价格高出52%。此外,TMAC表示山东黄金承诺以同样的每股1.75加元的价格,总计1500万美元的私募配售方式再购买该公司1200万股。

交易协议——摘要

Resource Capital Funds,Newmont Corporation,公司董事及相关人员共同拥有TMAC的58.6%的普通股股权,以投票形式支持此次交易。

该交易仍需得到在稍后举行的特别会议上获得至少三分之二的股东投票批准。

该协议包括一项不挖角条款,以及山东黄金有权匹配构成优胜方案的任何竞争要约。在这种情况下,山东黄金及TMAC都有权获得相当于1250万美元的毁约费。

同时,山东黄金以私募配售方式再购买总计1500万美元(每股1.75加元)的TMAC股票,作为支持TMAC今年的海运成本。

交易完成后,山东黄金将支付TMAC的债务。

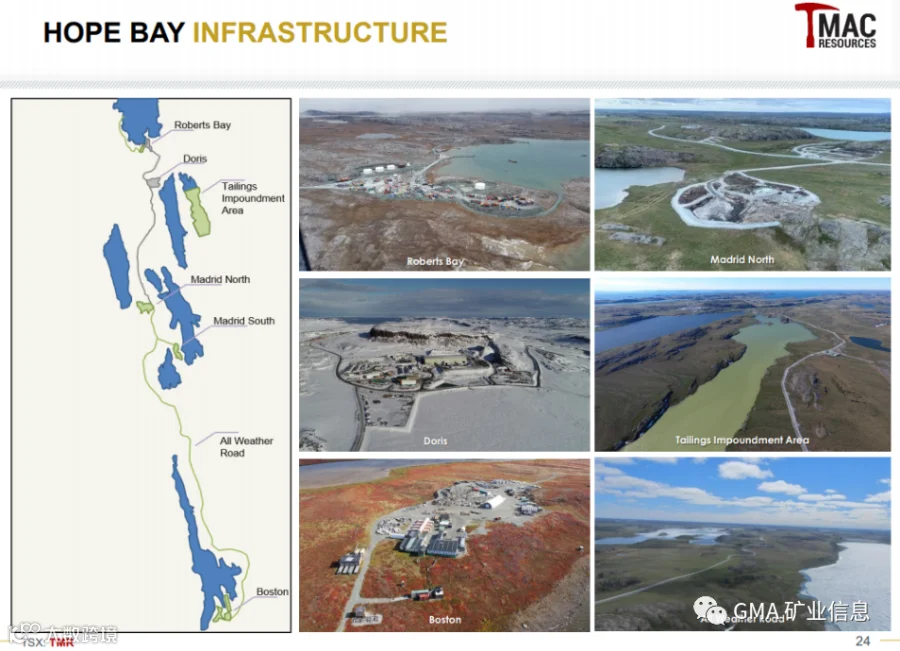

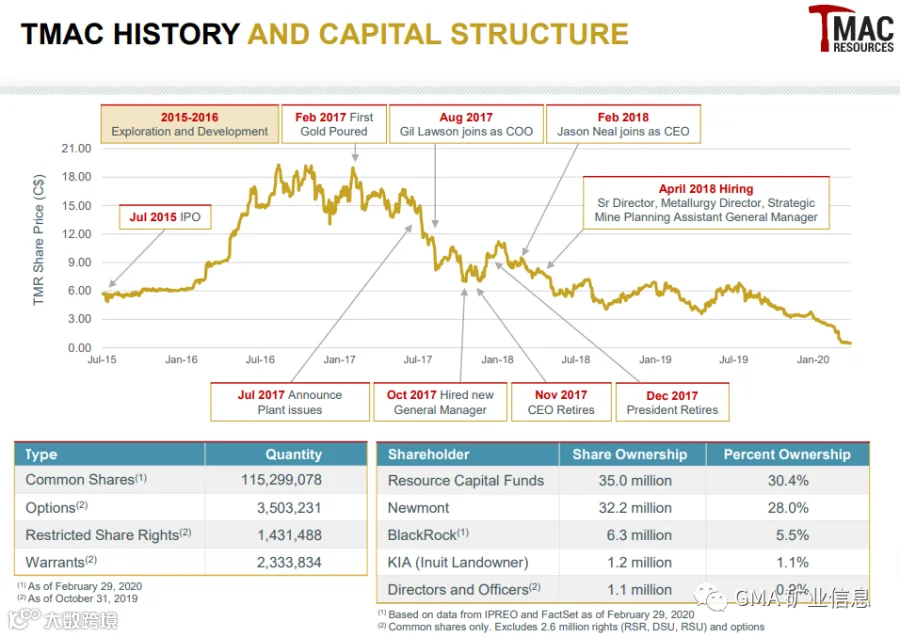

Hope Bay项目

TMAC历年来战略进程

下图表显示TMAC历年来的发展轨迹及大股东分布情况。

估值

估值方面,业内是基于概率加权的情景来进行分析,其中包括四个可能出现的均等加权结果:合资、大量股权募集、公司收购、公司将成为破产管理人等。在P/NAV的基础上,TMAC此次的交易价格(0.14倍)与同行(0.77倍)相较出现较大的折让。

(七) SSR Mining收购Alacer Gold,实现对等合并

合并协议——摘要

按5月8日(上周五)收盘价来计算,此次合并为零溢价交易:

Alacer股东:每一股的Alacer将换取0.3246股的SSR股票;

交易后,SSR将占合并后公司的57%,Alacer将占43%;

合并后将继续以SSR Mining Inc.的名义存在;不过公司总部将从温哥华迁至丹佛。

SSR Mining主席Mike Anglin将继续担任新公司主席职位。

Alacer总裁兼首席执行官Rod Antal将成为SSR Mining的总裁兼首席执行官。

若选择终止此次协议,相关方将需支付7000万美元的分手费。

该交易须经SSR Mining及Alacer的多数股东投票通过,预计股东特别大会将于7月举行。

两家公司的董事会及董事等已同意投票赞成此次交易。

(八) 资产剥离——New Gold将Blackwater售予Artemis Gold

交易详情

New Gold将从出售Blackwater资产中获得1.9亿加元(现金形式):

交易完成后收到1.4亿加元现金;

交易完成后12个月收到5000万加元现金(第二期款项)。

New Gold将获得Blackwater生产的8%黄金流,一旦交付了28万盎司黄金后,该金属流比例将降至4%(金属流的转让价格相等于现货金价的35%)。

根据协议,在交易日完成后的第7、8、9年后,若Blackwater未能实现目标产量,NewGold将有权在上述的每年获得额外的2800万加元现金。

交易完成后,New Gold将获得2000万股的Artemis Gold股票(前提是New Gold不可获得超过9.9%的Artemis Gold已发行普通股。在此情况下,2000万加元与New Gold所获得股票的差额将拨到第二期款项中处理)。

Blackwater项目

业内对此次交易的看法

(九) 山东黄金收购Cardinal Resource

交易详情

山东黄金以100%现金形式+每股0.60澳元的价格收购Cardinal Resources。

与Cardinal近期交易相较,此次并购体现了具吸引力的现金溢价:

较20天成交量加权平均价溢价39.3%(截止2020年6月18日)。

较Nord Gold SE在2020年3月16日提出的每股0.45775澳元的报价溢价31.1%;较Nord Gold在3月13日提出报价前的20天成交量加权平均价溢价75.5%。

此次交易将以场外收购的要约形式进行。

Cardinal与山东黄金达成临时融资方案,通过配股融资1196万美元(2600万股@0.46/股)。

Cardinal董事会建议接受山东黄金的此次要约,但须得到不少于50.1%的Cardinal股东的同意。

交易最终必须得到监管当局批准(包括中国监管机构及外国投资审查委员会(FIRB)的批准)。

若此次交易最终无法达成,毁约一方需支付分手费330万美元。

预计山东黄金将在2020年7月21日左右将投标人声明发送给Cardinal主要股东。

三、总结

随着企业黄金储备自2013年的峰值下降近26%,产量下降的趋势预计即将到来,而2021年后的黄金公司将较大机会面临资本支出的压力及再融资风险。

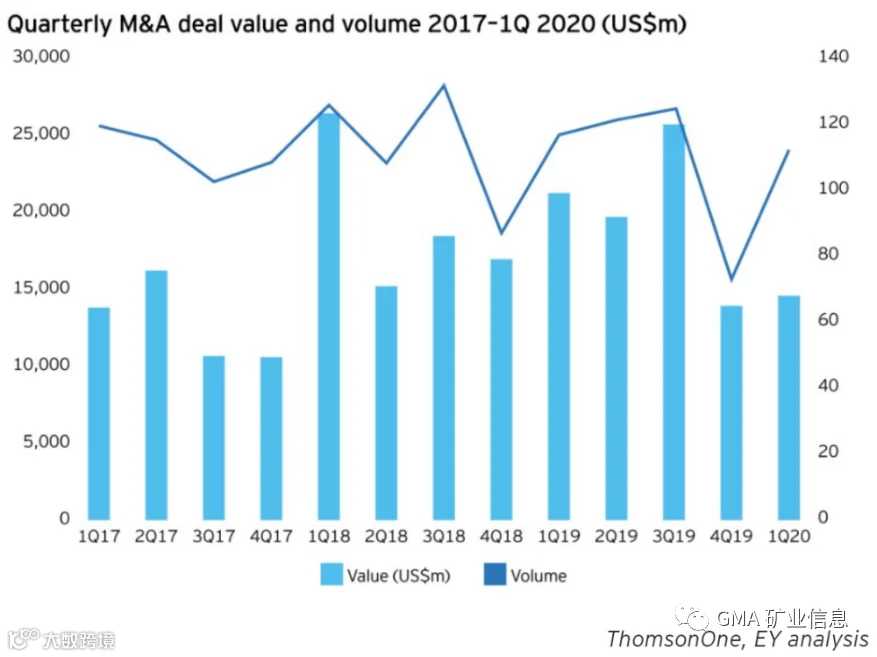

下图表显示过去三年的各季度的并购情况:

对初级及中级的矿业公司,较低的估值及潜在的风险厌恶将使融资变得更为困难。矿业公司应多考虑其他的融资方式,例如商品贸易商、合资企业及客户承购等安排,将可能会较受市场欢迎。

重新思考围绕脱碳的投资组合:随着公司重整投资组合以实现收益最大化,其可能受到大宗商品前景的推动。全球脱碳议程预计将推动对可再生能源、电动汽车和电池等行业所涉及到的矿产投资。为矿业领域创造一个较重要的契机,使其在建设可持续能源体系中发挥重要作用。

投资创新:据安永全球资本的预测,66%的矿业公司已处于重大的商业和技术转型之中。COVID-19对劳动力、供应链和业务的影响突出表明,需要应用自动化和人工智能等创新技术。在数字转型方面更先进的公司在大流行期间表现更好,并将继续享有显著的竞争优势。业内希望更多的矿工加快他们的数字项目,继续在技术上投资,特别是那些关注工人安全和降低运营成本的项目。矿商也可能与采矿服务公司合作或投资,以快速获得先进技术。

同时,矿业公司亦随着疫情后世界的变化做好准备,获取资本和推动增长需要更大胆的创新方法(包括选择更大的风险偏好等)。COVID-19将进一步推动矿业公司采取更多的数字化及技术转型,并找新途径,以更有效地获取和配置资金,从而实现收益最大化和强劲复苏。

金山资产

http://www.gmasset.com.hk

*如需转载请注明出处,金山资产将保留所有追究法律责任的权利。

猜你喜欢:

1、传来好消息!中企拿下全球最大铁矿开发权!澳大利亚这下该着急了!

2、突发!个人账户收款被罚近300万!7月1日起,公转私、私转私的要小心了!大额现金管理文件正式发布!

3、惊呆了!世界级大金矿被发现 到处都是金子,澳大利亚了解一下

4、紫金17亿豪夺圭亚那金田,看看249吨大金矿

5、海南矿业筹划收购甘肃金徽矿业

6、无人驾驶技术,将颠覆式创新露天采矿行业

7、传紫金矿业38亿拿下中国最大铜矿项目控股权

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:13810694105 | 微信:853495100 | |

| 王宏业 | 矿业外语猎头 | 582934973@qq.com |

| 电话:18210692263 | 微信:suntrans222 | |

| 刘乾勇 | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 范宝山 | 矿业咨询 | 1583289628@qq.com |

| 电话:13683660097 | 微信:suntrans_1543 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 史梦亚 | 地矿报告翻译 | 25342721235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| 陈志福 | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 李冬梅 | 日、俄、韩翻译 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 | |

| 张学东 | 西、法、葡翻译 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| 蔡恒 | 非地矿类及其他小语种 | 3073107861@qq.com |

| 电话:15210897852 | 微信:suntrans-1938 | |

| 钟凌峰 | 媒体合作 | 1985130191@qq.com |

| 电话:18511709317 | 微信:suntrans2014 | |

| 王洋 | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :金山资产、GMA 矿业信息,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!