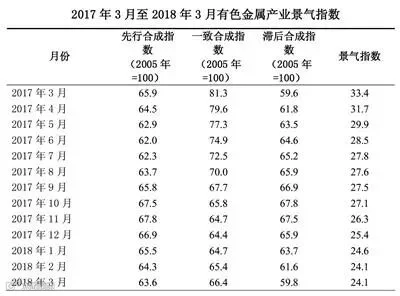

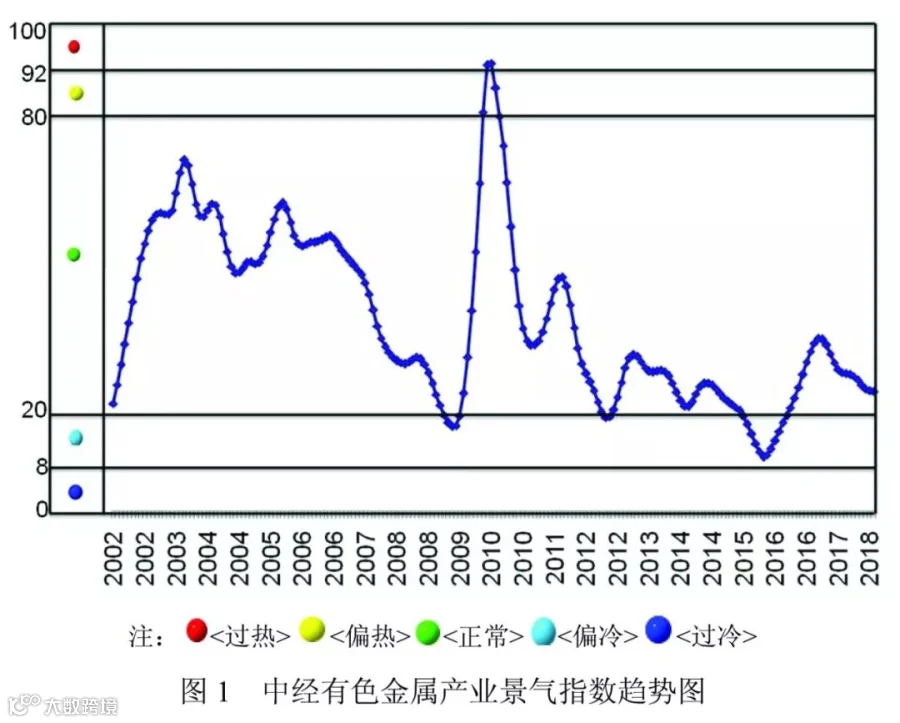

产业景气指数持续在“正常”区间

3月,中经有色金属产业景气指数显示为24.1,与上月持平。总体看,近期景气指数持续在“正常”区域运行。

在构成有色金属产业景气指数的12个指标中,位于“正常”区间的有8个指标,包括LMEX指数、M2、商品房销售面积、有色金属进口额、十种有色金属产量、发电量、主营业务收入和有色金属出口额;位于“偏冷”区间的有4个指标,包括汽车产量、家电产量、利润总额和有色金属固定资产投资额。

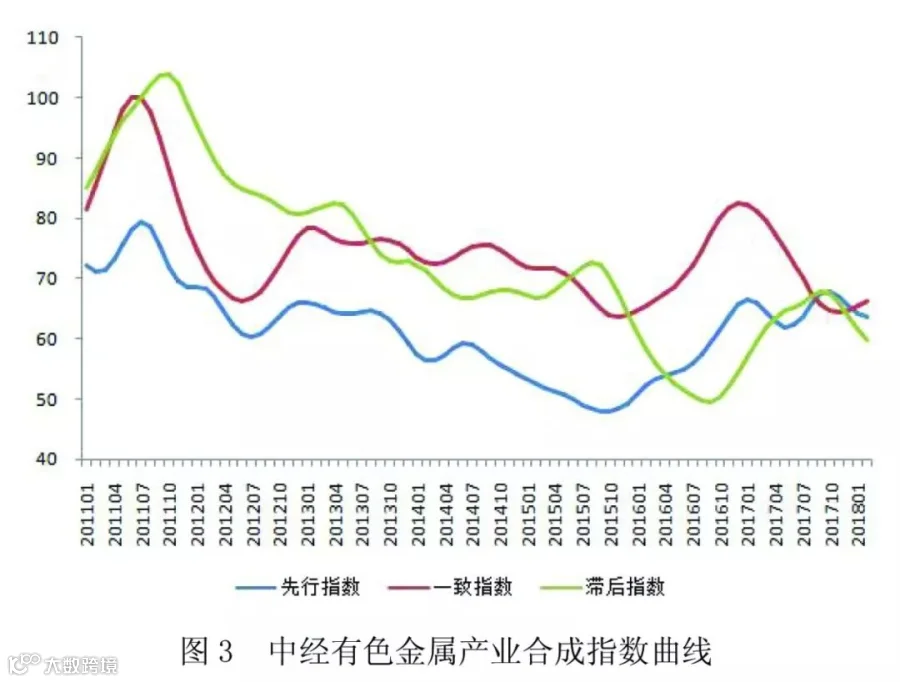

先行合成指数较上月小幅回落

3月中经有色金属产业先行指数为63.6,较上月回落0.7个点。

在构成有色金属产业先行指数的7个指标中,经季节调整后,本月2个指标的同比值出现不同程度增加,分别是LMEX和M2,增幅分别为19.4%和9%。其余5个指标均有微幅回落。

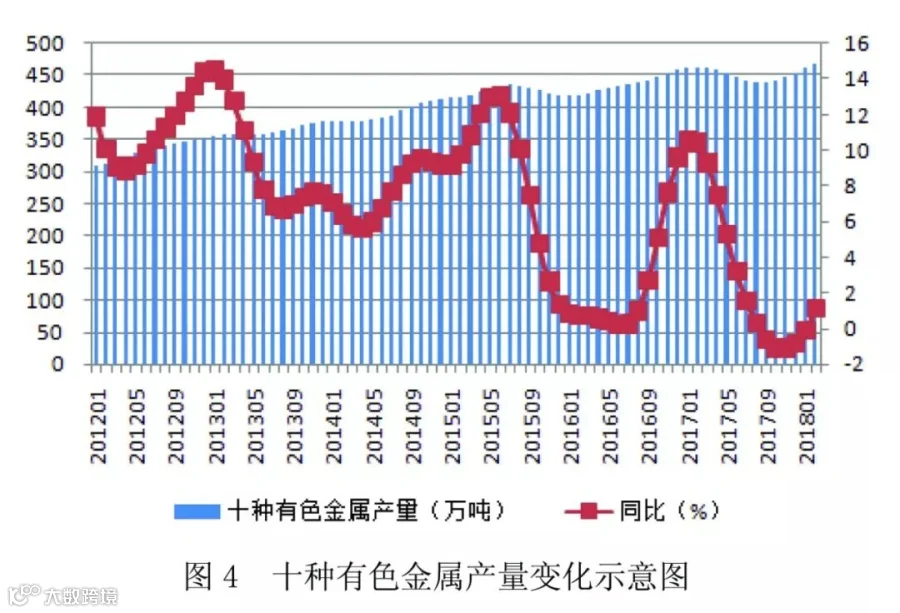

有色金属生产仍在持续平稳运行

经季节调整,2月,十种有色金属生产指数为468.8万吨,同比、环比分别上升1.1%和1.6%。铜及铅锌产量仍属正常,自上年10月以来有色金属生产大体延续了上升的态势。精炼铜产量增长,是新增产能投产及检修减少等原因;规模以上企业原铝产量小幅下降,是因冬季采暖、库存、价格、成本影响及关闭违规产能等。

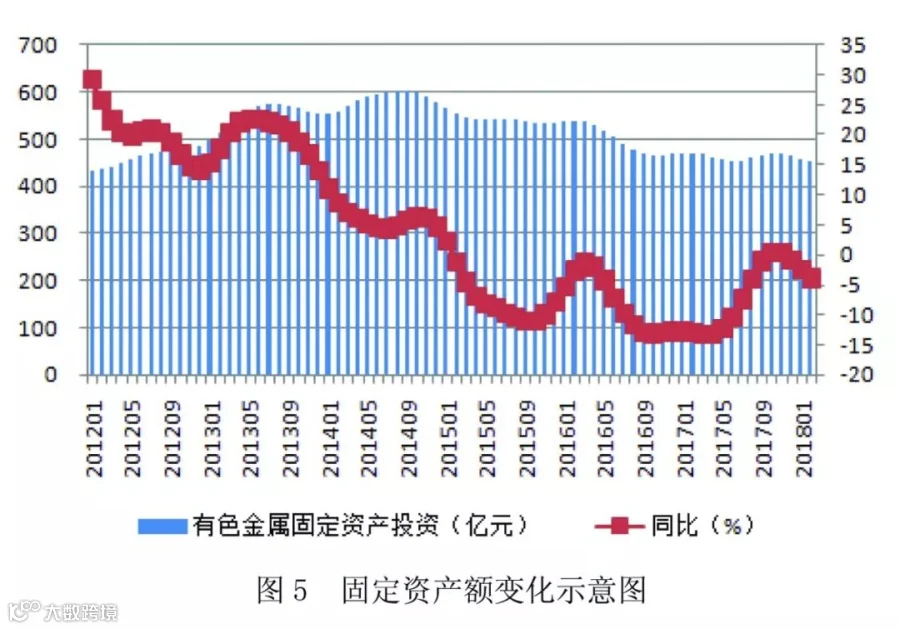

投资持续下降

经季节调整,2月,有色金属工业固定资产完成投资额为453.1亿元,同比、环比分别回落3.8%、1.2%。今年来投资持续处于“偏冷”区间,一方面有色金属工业固定资产投资下降固然是受化解产能过剩等因素的影响,即产能过剩的冶炼项目投资明显下降,这是有效化解产能过剩的积极因素;另一方面基础研究薄弱、缺乏技术支撑、高新项目储备,是投资额持续下降最根本的原因,将影响行业发展后劲。

价格同比上涨,环比下跌,企业亏损额下降

3月,LME及上交所6种基本金属三月期货收盘价格环比小幅下跌,同比上涨;国内现货市场4种基本金属月平均价格环比小幅下跌,同比上涨。

3月,LME 6种有色金属三月期货价格环比二涨四跌、同比均上涨。3月LME三月期铜平均价为6832.8美元/吨,环比下跌3%,同比上涨18.3%;三月期铝平均价为2094.4美元/吨,环比下跌3.6%,同比上涨16.5%;三月期铅平均价为2396美元/吨,环比下跌7%,同比上涨10.9%;三月期锌平均价为3274.9美元/吨,环比下跌6.4%,同比上涨22.8%;三月期镍平均价为13437.9美元/吨,环比上涨2.8%,同比上涨27.5%;三月期锡平均价为21203美元/吨,环比上涨4.6%,同比下跌1.6%。

3月末,上海有色金属交易所6种金属三月期收盘价比上年末收盘价四涨二跌,比2月期收盘价全部下跌。3月末,上海有色金属交易所三月期铜收盘价格51050元/吨,比2月末收盘价格52760元/吨下跌1.1%;三月期铝收盘价格14074.2元/吨,比2月末收盘价格14415元/吨下跌3.2%; 三月期铅收盘价格18284.2元/吨,比2月末收盘价格19210元/吨下跌4.8%;三月期锌收盘价格24591.2元/吨,比2月末收盘价格26400元/吨下跌6.9%;三月期镍收盘价格100161.5元/吨,比2月末收盘价格105010元/吨上涨4.6%;三月期锡收盘价格145320.9元/吨,比2月末收盘价格148070元/吨下跌1.9%。

1~2月,国内市场铜现货平均价为53228元/吨,同比上涨12.7%;铝现货平均价为14405元/吨,同比上涨7.1%;铅现货平均价为19371元/吨,同比上涨3.5%;锌现货平均价为26264元/吨,同比上涨14.8%。

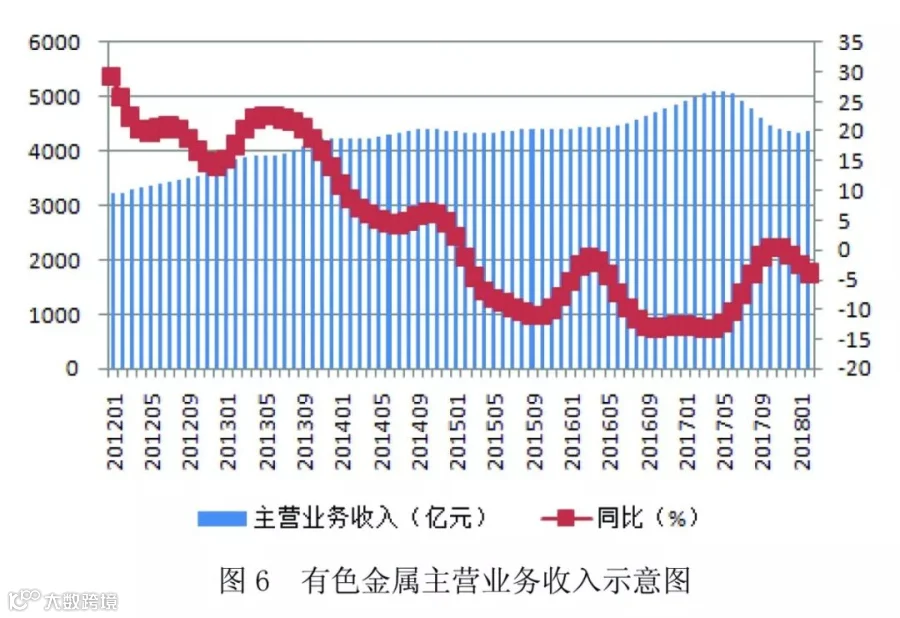

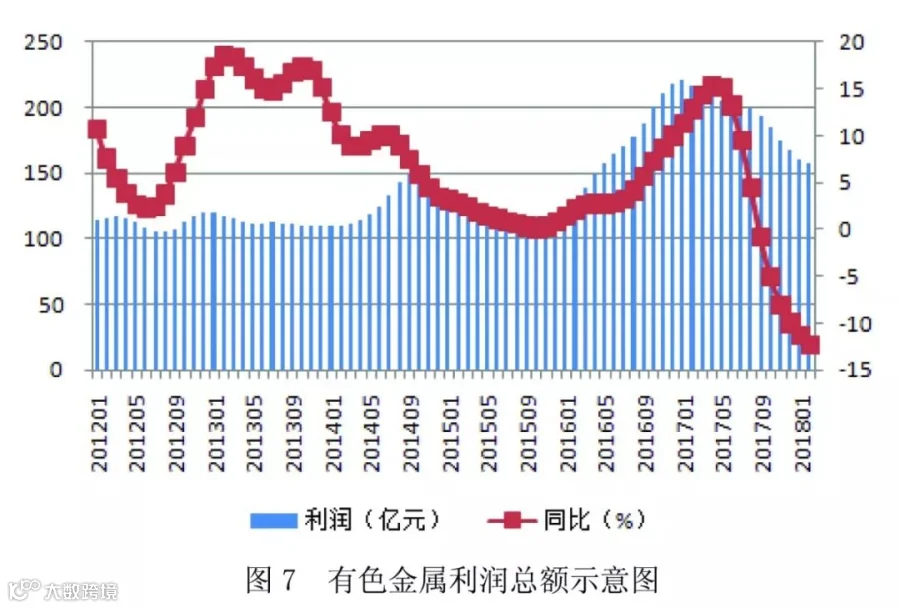

季节调整后,2月全行业主营业务收入4368.9亿元,同比下降12.4,环比上涨0.4%;利润总额156.9亿元,同比、环比分别下降27.8%和2.6%。两项指标下降的主要原因是去年同期相关数据过高所致。

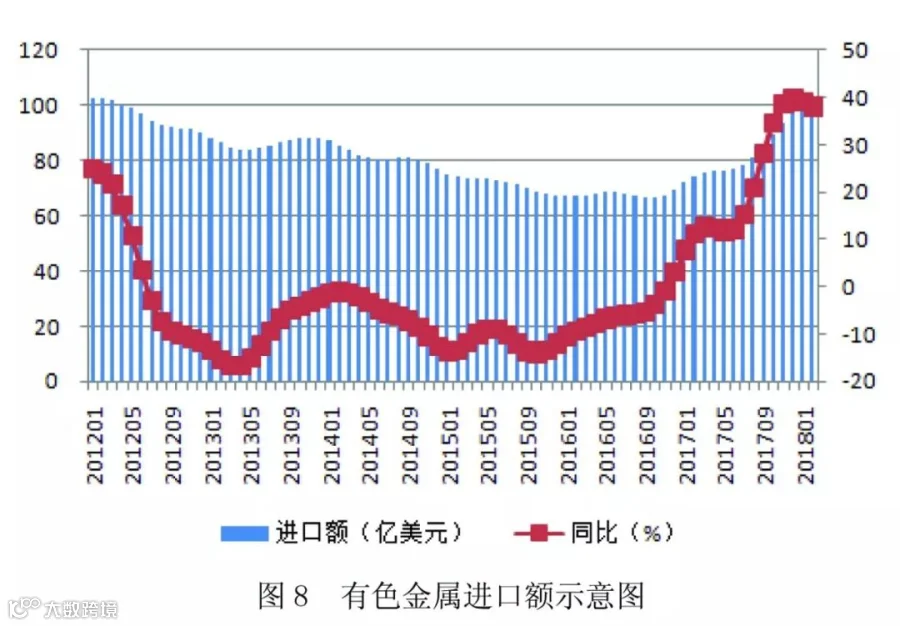

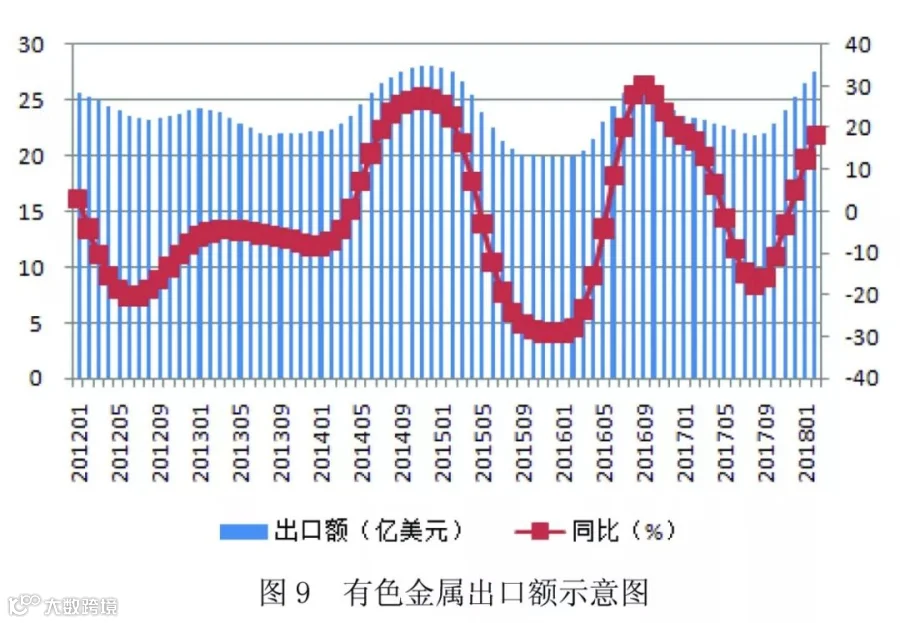

进出口贸易额增长

经季节调整,2月有色金属产品进口额为102.9亿美元,同比、环比分别上升38%、2.2%;出口额为27.6同比回落18.4,同比、环比分别上升18.4%、4.1%。

未来全年有色金属产业仍将有望持续平稳运行

从国际环境看,2018年全球经济将继续维持回暖的态势。美国经济有望稳定增长,欧洲经济也全面进入复苏新阶段。但是,复苏力度尚不充分,区域差距依旧较大。

从国内来看,2018年我国工业增速较快,带动整体经济形势出现良好开端。此外,由于投资开局超预期,房地产增速跃升。1~2月中国经济超预期增长,主要受房地产投资增速逆势扩张和外需强劲带动,与1~2月强劲的金融数据和出口数据相互印证,这预示着未来一季度数据将持续有超预期表现。3月制造业采购经理指数PMI为51.5%,高于上月1.2个百分点,升至一季度高点。但工业和制造业投资增速放缓,说明我国经济后续并非毫无隐忧。诸如,传统产业动能由强转弱、货币金融政策易紧难松、环保督查力度加大等也给经济带来不确定性。

从有色金属产业看,在基于上述国内外宏观经济环境保持延续,展望2018年有色金属产业将继续保持平稳运行走势。

一是有色金属生产平稳运行。我国是世界最大的有色金属生产、消费和进出口贸易国,行业的持续、稳定发展,对全球大宗商品市场走势具有重要影响。2018年,有色金属行业依然会在落实产业政策、实行行业自律、营造良好市场环境、保持市场基本稳定方面着力。预计2018年有色金属行业将继续保持平稳运行的势头。

二是需求仍有潜力和空间。有色金属是战略性新兴产业和国防科技发展的重要支撑材料。有色金属新材料市场仍将十分活跃。新技术革命和产业变革对有色金属市场的支撑不可忽视。预计2018年,多数下游消费行业对常用有色金属需求仍保持适度增长的趋势,对部分高新有色材料需求增速可能会高于常用金属需求的增速。

三是提升生态环境质量水平成为主基调。2018年有色金属发展首先要坚持绿色发展理念,把“绿水青山就是金山银山”作为产业发展的价值追求,着力构建环境友好的有色金属产业。

四是成本上升、供求改善及宏观环境支撑价格继续在高位运行。

五是国际贸易摩擦加剧,外需面临严峻挑战。今年3月以来,美国特朗普政府先后三次宣布对我国部分产品加征关税,分别是3月9日,美国总统特朗普签署征收钢、铝关税的公告,对铝进口征收10%的关税;3月22日,特朗普政府宣布“因知识产权侵权问题对中国商品征收500亿美元关税,并实施投资限制”; 4月5日,美国总统特朗普要求美国贸易代表办公室依据“301调查”,额外对1000亿美元中国进口商品加征关税。这些做法严重违反国际贸易规则。可见2018年我国出口的外部环境将会变得更加恶化。

六是企业融资难、融资贵的问题难以根本缓解。2018年货币金融政策易紧难松,加之“两高一资、两高一剩”的观念难以扭转,金融机构对有色金属行业的资金支持仍然受限,部分企业资金链依然紧张。一季度有色金属企业信心指数位于临界点之上,为50.5,相较于2017年四季度上升0.4个百分点。

综上所述,2018年有色金属生产保持平稳运行,有色金属价格在当前价位震荡运行,有色金属工业企业实现利润增幅明显回落。2018年有色金属行业固定资产投资及有色金属产品出口仍难有明显起色。

来源:中国有色网

—— 推 荐 阅 读——

突发!出事了!中资金矿遭上千人纵火破坏,在中亚搞矿的当心了!!!

本消息部分图片及文字信息均来自网络,如侵犯到您的权益,请及时通知我们.