近期快速扩张中的全球光伏玻璃“老二”福莱特公告称要花36.5亿元买两座矿成为市场关注的焦点,现如今还被交易所问询。11月9日晚间,上交所在下发的问询函中连抛十问。从问询的内容来看,福莱特遭到收购标的的钱从哪里来、是否对公司造成较大的财务负担、此次收购是否有必要的连环考问。但距离上述问询时间已经过去两周,福莱特仍迟迟未提交回复,并于11月23日再次发布延期回复公告。

前有追击 后有来者

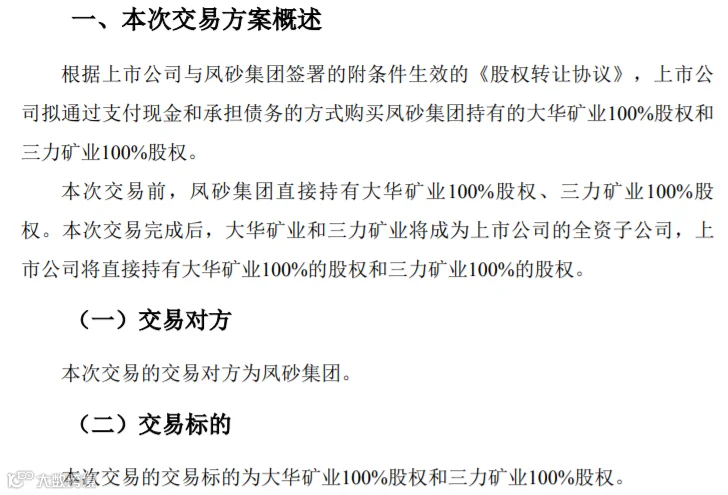

10月28日,福莱特公司发布一则《重大资产购买预案》,拟通过支付现金和承担债务的方式,购买凤砂集团持有的大华矿业100%股权和三力矿业100%股权,经初步协商确定的作价合计不超过36.5亿元。然而,这一资产收购计划面世不久,便收到上交所出具的问询函。

问询函要求福莱特补充说明:截至2021年9月30日公司在货币资金仅19.76亿元的情况下,上述交易作价36.5亿元的资金来源;标的公司净资产持续亏损和净利润频繁为负的情况下,估值是否公允;交易对方与上市公司及其控股股东是否存在关联关系或其他利益安排等。

11月25日,福莱特人士向《中国经营报》记者表示,福莱特实际上一直在国内外寻找石英砂矿产资源,恰逢凤砂集团资金链也存在一些问题,才形成了本次收购契机。如果收购两个矿用来供给现在(光伏玻璃产能)和近两年的扩产,预计能够满足未来7~8年的需求。关于估值,福莱特会根据实际评估报告再做最终判断,而资金来源将在即将公布的问询函回复中呈现。

福莱特成立于1998年,由阮洪良一手创立,公司主营产品包括光伏玻璃、工程玻璃、浮法玻璃、家居玻璃等,其中光伏玻璃是公司的最主要产品。经过数年发展,福莱特依托光伏玻璃等主营业务先后于2015年和2019年实现H股和A股上市。而阮洪良也由一个名不见经传的玻璃贸易商变成了胡润百富榜上的富豪。

随着近几年我国光伏行业迅猛发展,光伏玻璃的市场需求持续增长,公司果断扩张产能规模,坚定以光伏玻璃为核心的发展战略。

根据福莱特历年财报数据,公司营业收入、归母净利润、光伏玻璃营业收入及光伏玻璃营业收入占比数据如表所示:

数据来源:公司历年财报

在公司整体营收中,光伏玻璃所占比例呈上涨趋势。2018年,光伏玻璃营收占比还不足70%,两年时间过去,此比例已经突破了80%。2021上半年度,公司实现营业收入40.28亿元,其中光伏玻璃独自贡献33.25亿元,占比高达82.54%,可谓一骑绝尘。

得益于光伏玻璃的出色表现,公司的整体营收和净利也持续三年实现高速增长。今年前三季度,公司营业收入已达63.37亿元,超过2020年全年数据,根据此趋势测算,预计今年全年营收增长率在30%-40%之间。

从自身业绩来看,无论是数据指标还是增速指标,福莱特的表现都极为出色。不过,若是与光伏玻璃的行业龙头信义光能(0968.HK)相比,就稍显逊色了。

今年上半年度,信义光能实现营业收入80.75亿港元,归母净利润30.72亿港元。若以目前港元汇率:1港元=0.82人民币计算,营收高于福莱特64.40%,净利高于福莱特99.76%,几近翻倍。

长期以来,在国内及全球的光伏玻璃市场中,信义光能和福莱特的市场份额占有率都稳坐前两名,已经形成“双寡头”局面。但不可否认的是,福莱特作为行业第二,与信义光能之间还存在着一条难以逾越的鸿沟。

除此之外,彩虹新能源(0438.HK)、洛阳玻璃(600876.SH)等多家后来者,实力不可小觑,也在时刻威胁着福莱特的行业地位。

根据Global Industry Analysts的研究报告,全球太阳能光伏玻璃市场在2020年估计为76亿美元,预计到2027年将达到447亿美元的市场规模,复合年增长率为28.8%,市场需求持续增长。

可见未来5-10年将是光伏玻璃的爆发式增长时期。然而,对于“前有堵截,后有追兵”的福莱特而言,这轮增长既是机遇,更是挑战。福莱特若不能尽快降本增效、提升质量,确立自己的核心优势,恐怕不仅无法在混战中实现弯道超车,更有可能被伺机而动的后来者挤出第一梯队。

在此背景下,福莱特选择将发力点定位于石英砂,拟斥巨资购买凤砂集团持有的大华矿业100%股权和三力矿业100%股权。这是福莱特A股上市以来首次披露重大资产购买信息,超过30亿元的高额对价在行业内部也是屈指可数。

收购作用明显,不确定性尚存

标的资产成色几何?

上述资产购买预案显示,2019年~2021年9月底,大华矿业各报告期内的总资产分别为3.56亿元、5.58亿元和5.35亿元,净资产分别为0.30亿元、0.27亿元和0.48亿元。从营业收入和净利润上看,该公司2019年和2020年的营业收入为0,净利润显示为负。截至2021年9月底,该公司营业收入和净利润分别为0.69亿元和0.21亿元。

2019年~2021年9月底,三力矿业总资产分别为0.47亿元、0.37亿元和3.4亿元,净资产则持续为负。从营业收入和净利润上看,该公司仅2020年实现营业收入2.3亿元,净利润0.75亿元,其余年份的营收为0,且净利润均亏损。

这两座“矿山”凭啥这么值钱?福莱特表示,首先,石英砂是公司光伏玻璃产品的重要原材料之一,石英砂的品位对于光伏玻璃的品质有着重要影响。该两处石英岩矿不仅储量够大,且品位优异。

其次,从成本端考虑,石英砂的供应价格会对光伏玻璃产品的成本产生重要影响。对于价格敏感度相对较高的组件厂商来说,此时向上游适当扩张不失为一剂“控本”良方。

再者,从实操角度来说,两家标的公司的石英岩矿与福莱特主要生产子公司安福玻璃同处凤阳,就地开采及加工降低了运输成本,也有利于公司进一步“降本增效”。

简而言之,福莱特此番布局,主要是想通过提高石英砂的自给率,来控制和稳定主要原材料的品质及价格。

标的股权变更引关注

热文推荐:

●山西煤老板:每天入账五千万没有感觉 吃的是辣椒拌生蚝、燕窝加醪糟

●金铜王者依旧,战略矿产异军突起,盘点2021年上半年全球超1亿美元的矿业并购

●安徽凤阳一砂石矿权出让,海螺水泥报价不敌私企落选,45亿成交价再创省内砂石记录!

相关业务需求即可致电下方相关责任人

| 吕国博士 | 董事长 | 1127203572@qq.com |

| 电话:13401184506 | 微信:suntrans-mining | |

| 孙玉梅 | 总经理 | 853495100@qq.com |

| 电话:13810694105 | 微信:853495100 | |

| 王宏业 | 矿业外语猎头 | 582934973@qq.com |

| 电话:18210692263 | 微信:suntrans222 | |

| 刘乾勇 | 英语翻译 | 1935014417@qq.com |

| 电话:13693672413 | 微信:13693672413 | |

| 刘鑫 | 论文翻译 | 1749173384@qq.com |

| 电话:13683660873 | 微信:lvy_09260312 | |

| 苗菁 | 地矿报告翻译 | 25342721235@qq.com |

| 电话:13683661813 | 微信:zyy-suntrans | |

| 史金鸽 | 口译 | 2268356581@qq.com |

| 电话:13681439112 | 微信:miningtranslation | |

| 钟凌峰 | 媒体合作 | 1985130191@qq.com |

| 电话:17310253590 | 微信:suntrans2014 | |

| 陈正 | 全职招聘 | 347562171@qq.com |

| 电话:13661190472 | 微信:13661190472 | |

| MOY | 矿业咨询部主任 | 1583289628@qq.com |

| 电话:13683660097 | 微信:suntrans_1543 | |

| 吴宗启 | 矿业咨询部副主任 | 3073107861@qq.com |

| 电话:15210897852 | 微信:suntrans-1938 | |

| 王利民 | 矿产贸易总监 | 1529169438@qq.com |

| 电话:17310657953 | 微信:ha15313128283 | |

| 李松 | 海外市场总监 | 3602237436@qq.com |

| 电话:15701297623 | 微信:suntrans_6787 |

|

阳光创译=国际矿业服务平台

打造中国地质矿业翻译领军品牌

阳光创译的核心定位已经由最初的“阳光创译=矿业翻译”——中国地质矿业翻译领军品牌逐渐延伸扩展成“阳光创译=中国国际矿业服务大平台”,涵盖矿业翻译、矿业会展、矿业咨询、矿业猎头、“一带一路”矿业商会、矿业媒体等国际矿业服务板块。

文章版权声明:本文来源 :北京商报、东方财富网、中经微能源、英才杂志、中国经营报,版权归原作者所有,本文不代表阳光创译立场,并对文中观点保持中立,仅供各位阅读者交流参考之目的。本号所转载内容没有任何商业宣传目的,仅供交流,如有侵权,请联系主编删除(主编微信:suntrans2008),另外图片版权归原作者所有,如有侵权请联系我们,我们将会立刻删除!给您带来的不便,尽请谅解!

商务合作:请加编辑微信suntrans2008(添加时请您标明“公众号商务合作”意向);联系电话:15313128281

图片版权声明:部分图片来源于网络,版权归原作者所有。如涉及侵权或者对版权有疑问,请联系邮件1943581358@qq.com,我们会尽快处理!